日経平均株価、この先どうなる?

日経平均株価は3月4日に初の4万円台になりました。4月5日時点では約3万8000円ですが、株価は年初から上昇を続け、この日までの約2ヶ月で上昇率はなんと20%です。筆者の周囲では、あまりにも急ピッチな上げ相場を見て「いつ急落するのか?」と先々を危ぶむ声がある一方で、「企業の業績が堅調なのでまだ上昇の余地がある」と強気の発言もあります。

そのような状況の中、新NISA制度が始まりました。すでにつみたてNISAを始めていた人は、そのままの仕組みを“つみたて投資枠”に移動してスムーズに運用が進んでいると思います。

年間の投資限度額が増額されたので、毎月の投資金額を増額したり、運用商品の数を増やしたり、使い方のバリエーションは多くなりましたが、運用の基本的な要領は同じです。つみたて投資のリズムがつかめていれば、リズムに乗って資産を積み上げることができるケースもあるでしょう。

分散投資 ~地域・投資対象〜

新NISA制度での投資を始めるにあたり、なかなか一歩が踏み出せないという事例を見てみましょう。

Aさん(62歳男性)から投資に関する相談を受けたのは、昨年9月。これまでいつか始めたいと思っていた“投資”に、いよいよチャレンジしたいという意向でした。Aさんは旧NISA口座を開設しているが、未使用の状態とのこと。折しも「来年から新NISA制度が始まる」というタイミングで、投資に関する情報がもれていた頃です。Aさんも情報収集されていて、集めた情報をどのように扱えば良いのか戸惑っているように見えました。

そこで、年内に旧NISA口座を使って試験的に投資を始めることをお勧めしました。投資金額は上限の120万円。すべてを投資信託で運用。「年末まで4ヶ月あるので“毎月30万円ずつ”など、決して一括ではなく分散投資をすること」とアドバイスしました。

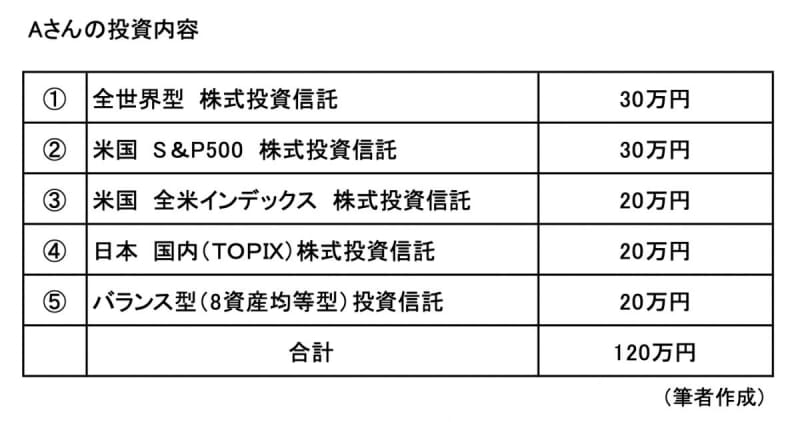

しばらくして、「NISAを始めました」との連絡を受けました。内容は図表1のとおりです。

(図表1)

Aさんは、「複利効果を生かすために、信託報酬が安いインデックス型の投資信託が良いですね」と話していましたので、つみたてNISAの該当商品の中から投資商品を選んだようです。ある程度商品を絞り込んだものの、結局5つの商品に投資することになったと思われます。

購入時期の分散でリスクを低減

先日Aさんから連絡がありました。新NISA制度が始まって時間がたっていますが、手付かずの状態だそうです。

思わず「え、どうして?」と反応してしまいました。“新NISA制度が始まったらスムーズにスタートをきれるように”と、昨年から投資を始めて試運転したのではなかったのか? 新NISA制度で始められなかった理由は、昨年の分散の仕方にあったのではないか? と考えました。「予算の120万円を分散投資してください」とアドバイスしました。

筆者としては「時間の分散をしてください」の意味が大きかったのですが、Aさんは投資対象の分散に重点をおかれました。もちろん、そちらも大切ではあります。ですが、“毎月コツコツ積み立てる”リズムを整える準備につながらなかったと思われます。

「65歳が近づいてくるので、早く投資しておかないといけないなと悩む毎日です。成長枠は、今買うと高値づかみになりそうですし……」という連絡を受けて、筆者は大きな不安を覚えました。

一般的にこの年代の方は、退職金や老後に向けた貯蓄が積み上がっていますので、いわゆる“まとまったお金”を持っています。今回も前回のように、投資対象の分散に重きを置いているとします。今後少し株価が調整する局面が来た場合、チャンスとばかりに一時期に購入してしまうかもしれません。

「値動きのある商品を買う場合は、購入のタイミングを分散して高値づかみのリスクを低減する」というセオリーがあります。投資初心者にとって、どのタイミングで買うかは難問です。“成長枠”という名前にとらわれずに、買い方は“つみたて枠”と同様に毎月定額を買っていく方式が安全な買い方だと思います。「毎月定額をリズムよく投資することに徹すると、投資時期を気にすることなく、気軽に始められるのでは」とアドバイスするつもりです。

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士