アメリカの日常生活で必要なコストのうち、大きな割合を占めるもののひとつに、自動車保険があります。保険料を決める指標は、保険会社によって異なりますが、近年ではUBI(Usage Based Insurance)プログラムと呼ばれるデータを活用して保険料を決めているサービスもあり、利用者は年々増えています。UBI型の保険の市場は、2028年には800億ドルになるという予測もあります。(Auto industry news. MarketsandMarkets)今回はそうした自動車保険のデータ活用についてお伝えします。

活用データの違い:UBIプログラム vs 従来型プログラム

従来型であれば、居住地域、年齢、車種などの要素によって保険料が決まっています。

これに対して、UBI(User Based Insurance)は、ユーザーの運転行動が保険料を反映させる要素になります。

車の利用頻度が低い、急ブレーキをかけない、など安全運転をしているのであれば、より安い保険料が適用される、という仕組みです。最近は日本でもUBI型の保険も増えてきているようなので、すでにご利用されている方々も多いかもしれません。

UBIプログラムのメリット

UBI型は、利用者にとってのメリットは、保険料が安くなる「可能性が」高い点です。

たまにしか運転しない、など、利用頻度が少なく、安全運転をしている利用者にとっては安くなる可能性が高い、というのが多いなメリットでしょう。保険会社としては、ユーザーの行動のデータが得られることで、商品開発に活かすことができるでしょう。

UBI型の増加の背景

アメリカの保険は、基本的には1年更新になっています。更新時期に改定料金が提示され、「なにもしなければ」どんどん料金があがっていきます。経験上、保険料が下がったことは一度もないので、「保険料=あがる」というのは、アメリカでの一般的な認識かと思います。

保険料はあがる、でも…ここ数年は上がり過ぎじゃないか?という心理が多くのアメリカ人の気持ちかもしれません。

特にコロナ以降は物価高が続いていて、ありとあらゆるものが値上がりしています。その中で、必用コストの大きな部分をしめる保険代を少しでも安くしようという考えるのは、自然な流れかもしれません。

一般的な保険会社とのやりとり

アメリカの保険は、基本1年更新で、「なにもしなければ」勝手にどんどん保険料があがるということはお伝えしました。なので、保険の更新の時期になると、高い!安くして!と、保険会社と交渉するのが常です。(日本の駐在の方々はあまりしていないようですが。)そして、高ければ、あの手この手で安いものを引き出す、もしくはシンプルに乗り換える、ということを繰り返します。労力がいるので、ある程度の増加であれば、見過ごす場合もありますが、上記にお伝えしたように、ここ数年の値上がり率は看過できないものになっています。

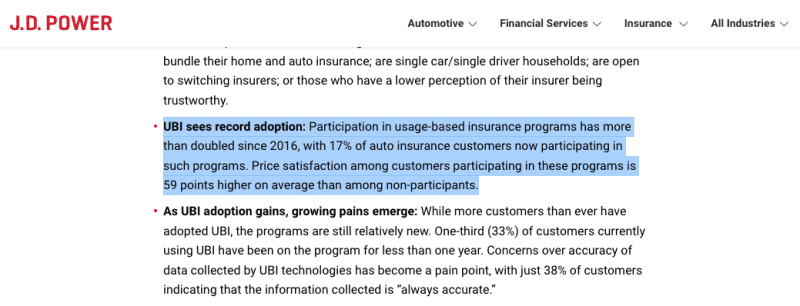

実際、上昇が大きいことに呼応してUBI型の保険契約が増えているというデータもあります。

J.D.Power|Auto Insurance Customer Satisfaction Plummets as Rates Continue to Surge, J.D. Power Finds

筆者は、このデータにあるように、保険料の増加に困ってUBI型に変更した多くのユーザーのひとりです。次に、その体験がどのようなものだったかをお伝えします。

UBI型の体験談

では、UBI型の保険は、どのような流れになっているのでしょうか。利用者として6か月間体験した経験を簡単にお伝えします。

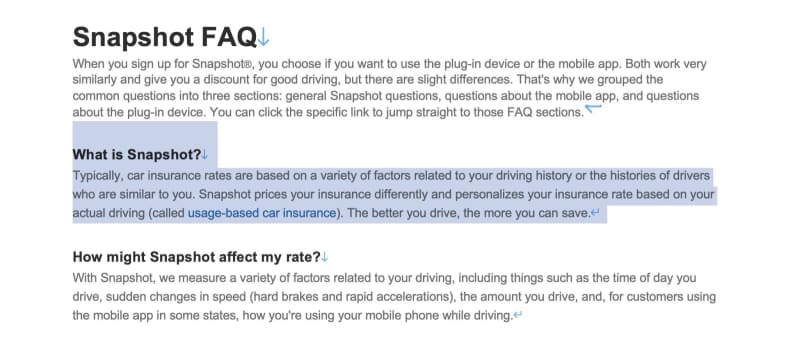

データをとるカギになるのがSnapshotと呼ばれるデバイスです。

Snapshot FAQ|参照サイト_IP制限により日本国内からはアクセスができない可能性がございます。 https://www.progressive.com/auto/discounts/snapshot/snapshot-faq/#:~:text=With%20Snapshot%2C%20we%20measure%20a,your%20mobile%20phone%20while%20driving

(写真提供:原田朋)

このようなデバイスが送られてきて、車にとりつけ、運転のデータを記録していきます。頻度、スピード、ブレーキ、などのデータが蓄積されていきます。恐らく、保険会社にとっての「模範運転行動」のデータがあって、そのデータからの乖離の度合によって点数がつけられ、保険料が計算されるような仕組みになっていると思います。ブレーキングがよくないと、ピーと音を発するのですが、なぜそこで音が鳴る?という経験も何度もしました。こうして、6か月間のデータ収集がおわり、結果的に保険料が10%ほど安くなりました。

個人的な感想ですが、特に運転の際に違和感も感じることもなく、結果的に保険料が割安になったので、よい仕組みだと感じました。

アメリカの保険とテクノロジー編のまとめ

コロナ以降の物価高の影響もあり、アメリカでは自動車保険料も上昇の傾向が続いています。保険料の上昇に呼応するようにUBI型の保険の契約も増えてきています。データを活用して、ユーザーは保険が安くなることも多いと、人気のサービスをご紹介しました。