老後を見据えて生活資金をつくりたいと思ったとき、「単に銀行に預けるよりは株式や投資信託に投資を」とよく聞きます。しかし、牧野FP事務所の牧野寿和CFPは「投資以外にも公的年金で資産を増やす方法がある」といいます。Aさん(59歳)の事例をもとに、「月400円」で老後資産を増やす方法をみていきましょう。

長生きしたい!“生涯現役”を目指すSEのAさん

Aさん(59歳)は大学卒業後、大手製造メーカーにシステムエンジニア(SE)として入社しました。Aさんはそこで50歳まで働いたあと早期退職し、自宅に事務所を開設して独立。同い年の妻Bさんは主に経理を担当しており、夫婦で事業を営んでいます。なお、Bさんは青色事業専従者です。

会社勤めではないAさんは、“生涯現役”のつもりでした。しかし、同じように起業した元上司にそれを話したところ、「俺は70歳くらいでリタイアしようかな」と予想外の回答。「俺も現実的に考えると、70歳くらいでリタイアすることになるのかな……」とAさんの気持ちは揺れ動いています。

さらに、Aさんは50歳で退職したことで、65歳からの年金受給見込額は月13万円ほどと、少々不安な金額です。

長生き志向のAさんは、「100歳まで生きると考えると、どのような資金計画を立てるべきなのだろうか」と疑問に思い、FPである筆者のもとに夫婦で相談にみえました。

投資に苦い思い出が…投資以外で老後資金を増やす方法はある?

Aさんいわく、

「しばらく引退するつもりはありませんが、年をとればとるほど仕事ももらえなくなるだろうし……元上司が言うように70歳くらいで引退したほうがいいのかなと悩んでいます。それに、月13万円の年金では老後の生活が不安です。かといって、以前株式投資で痛い目にあったことがあり、元本保証のない金融商品に投資するのはこりごりで……。なにか、投資のほかに老後資産を増やす方法はないですかね?」

とのこと。

そこで筆者は、まず2人の家計状況から洗い出すことにしました。

A夫妻の家計状況…長生きを考えると不安?

起業して約10年が経つAさんですが、会社員の年収にあたるAさんの「事業所得」は、だいたい600万円前後(月額50万円)を保っています。「もっと早くに起業すれば、もっと収入は増やせたのですが」と苦笑いするAさん。

また、家計の支出額は月約28万円です。60.2歳の2人以上の世帯支出額は29万3,997円ですから、平均的な支出額であるといえます。

次に筆者は、A夫妻が持参した「ねんきん定期便」をもとに、2人の年金受給見込額を確認しました。するとそこには、65歳から約248万円(月額20万6,000円)の受給が見込めると書かれています。

A夫妻の現在の貯蓄残高は550万円ですが、今後も毎月4~5万円は増加が見込めるそうです。年金を受け取るようになれば、さらに貯蓄額は増えるでしょう。

しかし、28万円の支出を今後も維持するとなると、Aさんが仮に70歳でリタイアすると貯蓄を取り崩す生活が始まります。2人が100歳になるころには貯蓄残高は300万円前後と、たしかに不安が残ります。

老後の生活資金を増やす「3つ」の対策

そこで筆者は、A夫妻の老後の生活資金を増やす3つの提案をしました。

①国民年金に追加加入する

②Bさんの年金受給開始を70歳に繰り下げる

③事業をできる限り継続する

①国民年金に追加加入する

日本の公的年金制度では、20歳から60歳までの40年間は国民年金に加入し、保険料を納付する義務があります。10年以上納付すれば、65歳から「老齢基礎年金」が受給でき、保険料を全期間納付していれば、受給額は81万6,000円(月額6万8,000円)です。

また、会社員や公務員は厚生年金に加入し、厚生年金保険料が給与から天引きされます(70歳まで)。通常、65歳から勤務期間中の給与に応じた「老齢厚生年金」を受給できます(この老齢厚生年金には、老齢基礎年金も含まれています)。A夫妻は2人とも会社勤めの経験があるため、ともに老齢厚生年金が受給できます。

しかし、Aさんは大学生だった20歳から就職するまで、約3年(36ヵ月)間の国民年金保険料の未納期間があるようです。したがって、その分については減額されます。

とはいえ、この3年分は60歳を過ぎてからでも、「国民年金任意加入制度」に加入して年金保険料を納付すれば、65歳から満額受給できます。納付額は、令和6年度は月額1万6,980円です。

なお、国民年金任意加入制度に加入するには、下記4項目のすべてを満たすことが条件です。

〈国民年金任意加入制度の主な加入条件〉

1. 日本国内に住所がある60歳以上65歳未満

2. 老齢基礎年金の繰上げ支給を受けていない

3. 20歳以上60歳未満までの保険料の納付月数が480月(40 年)未満

4. 現在、厚生年金保険に加入していない

さらに、国民年金任意加入に加えて、月額400円の付加保険料を納付すれば、納付した月分の老齢基礎年金の受給額が、毎月200円上乗せできます。

Aさんが3年間付加保険料を納めると、

・付加年金納付期間と納付額:3年(36月)×400円=1万4,400円

・付加年金受給額(36月×200円)=7,200円(年額)

となり、3年目からは受給額が納付額を上回るため2年間で“元が取れる”ということになります。

損益分岐点は75歳…人生100年時代、付加年金はおトク

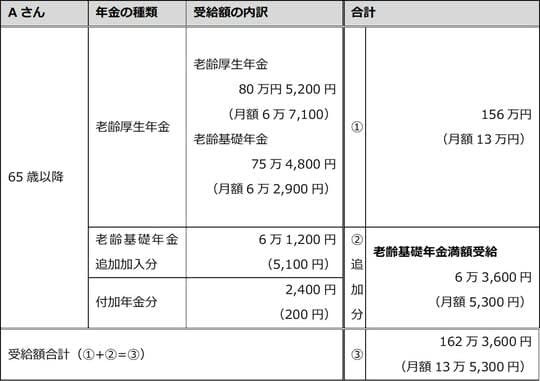

Aさんが3年間、国民年金保険料と付加年金を納付したときの受給額は次のとおりです。

[図表]Aさんの年金受給見込額 出所:筆者が作成

※老齢基礎年金受給額は令和6年度の額

妻Bさんの老齢厚生年金受給額92万円(月額7万6,000円)と合わせると、A夫妻は254万3,600円(月額21万1,966円)の年金受給が見込めます。

年金受給増額分6万3,600円(図中②)と、今後3年間納付する追加の保険料と、付加年金の合計62万5,680円との損益分岐点は、Aさんが75歳になるころです。つまり、Aさんが75歳より長く生きるのであれば、未納期間の保険料と付加年金を納付したほうがおトクということです。

付加年金について知らなかったというAさんは、「月たった400円で将来の年金を増やせるなんて……。こんな“錬金術”みたいな方法があるんですね!」と喜んでくれました。

なお、この納付分は、確定申告の際に社会保険料控除の対象となります。

「年金繰下げ受給」+「事業継続」でさらに増やせる

②Bさんの年金を70歳から受給に繰り下げる

また、Bさんの年金受給開始を65歳からではなく、75歳0ヵ月までの任意のタイミングまで繰り下げる(=受給を遅らせる)ことで、ひと月あたり0.7%増額した年金を受け取ることもできます。

仮に年金受給を70歳からとすると、増額率は42%で、受給額は130万6,400円(月額10万8,866円)と、毎月3万2,866円増えます。なお、Aさんが事業を続けている限り、Bさんの年金受給を繰り下げても家計支出に問題はなく、貯蓄の減少を防ぐ効果も見込めます。

なお、この年金繰下げ受給は、老齢基礎年金と老齢厚生年金を同時に繰り下げることも、片方だけ繰り下げることもできます。また、老齢基礎年金とともに付加年金も繰り下げれば、付加年金の分も増額した年金を受け取ることができるのです。

100歳時点で「1,000万円の貯蓄」を残すには?

③事業をできる限り継続する

A夫妻は2人とも長生きしたい気持ちが強く、「100歳時点でも1,000万円くらいは貯蓄しておきたい」とおっしゃいます。

仮にAさんが事業を75歳まで継続すれば、100歳時点でも貯蓄残高は約1,500万円、80歳まで継続すれば3,800万円になる見込みです。

とはいえ、現実的に80歳まで事業が続けられるかはわかりません。そこで、A夫妻と筆者とで、何歳までどのくらいの所得で働くかさまざまな条件で試算を行い、結論は2人に任せることにしました。

事業をゆるやかにすることで「趣味」と「実益」を兼ねる、シニアの新たな働き方

その後、筆者とA夫妻はSNSなどで連絡を取りあっていましたが、1ヵ月後に再びA夫妻が筆者のところを訪れました。

2人は、筆者が提案した①国民年金の追加加入と②年金の繰下げ受給を実行しながら、事業も可能な限り続けることにしたそうです。ただし、65歳以降、あえて毎年50万円ずつ利益を抑えていき、70歳以降は趣味と実益を兼ねて事業を行うようです。

こうすると、夫婦の望み通り、2人が100歳になっても約1,000万円の貯蓄が残る計算です。

Aさんは、「相談してよかったです。老後の資金を増やす方法は、意外にたくさんあるんですね」と満足気。またBさんも、「地元の青色申告会に入会して10年になり、記帳指導を受けたり、異業種の方々との親睦を深めたりと充実した日々です。夫と協力し、このライフスタイルをできる限り続けたいと考えています」と笑顔で話してくれました。

牧野 寿和

牧野FP事務所合同会社

代表社員