誰もが避けては通れない「相続」。資産を家族に相続もしくは贈与する場合は、さまざまある税制度から最適なものを選択することで、節税対策になります。北井雄大氏の著書『相続はディナーのように “相続ソムリエ”がゼロからやさしく教えてくれる優雅な生前対策の始め方』(日刊現代)より、詳しく見ていきましょう。

【登場人物】

相続ソムリエ:悩める家族に相続のアドバイスを贈る、相続のプロフェッショナル

潤一郎(80歳):春樹の父親

小百合(76歳):潤一郎の妻

春樹(52歳):潤一郎・小百合の長男。妹が1人いる

綾子(50歳):春樹の妻

桜(23歳):春樹・綾子の娘。潤一郎・小百合の孫

価値の上がる資産は「相続時精算課税制度」による贈与が有利

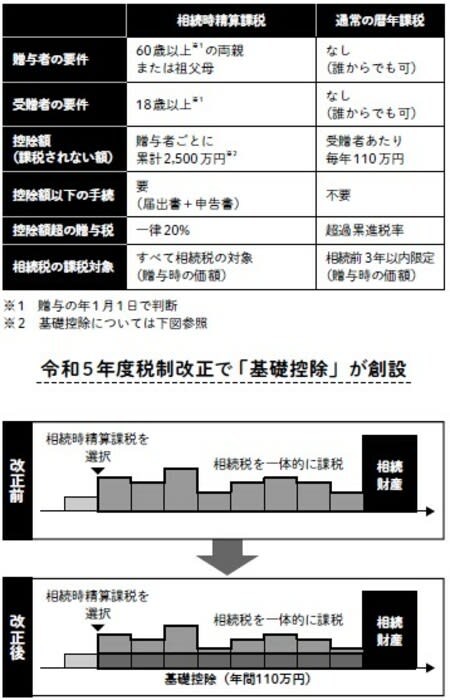

相続ソムリエ:贈与税の課税方法には、暦年課税と相続時精算課税の2つがあります。

暦年課税は1年ごとに贈与税を計算していく方法で、年間110万円までの贈与は非課税です。相続時精算課税は、生涯で2,500万円までの贈与は、贈与税を支払う必要がなく、2,500万円を超えた分には20%の贈与税が課税されるというものです。

ただし、相続が発生した際には、相続時精算課税適用財産についてはすべて相続財産に加算して、相続税を計算します。なお、令和5年度の税制改正で、相続時精算課税制度に年間110万円の基礎控除が創設されました。

桜:相続が発生した際には、相続時精算課税適用財産についてはすべて相続財産に加算して、相続税を計算する……? どういうこと? 結局最終的には、税金を支払うということですよね? あまり意味がないように思っちゃうけど。

相続ソムリエ:桜さん、鋭い指摘です。相続人が4人いるケースで考えてみましょうか。相続人が4人いる場合、基礎控除は「3,000万円+(600万円×4人)」で5,400万円なので、相続財産がこの範囲内であれば相続税はかかりません。財産が相続税のかからない範囲であると見込まれるケースでは、相続時精算課税制度を利用して生前に贈与すると、贈与税も相続税もかからず、財産の早期移転が可能になるのです。

桜:なるほど! 財産が相続税のかからない範囲である人に適した制度なんですね。

相続ソムリエ:その通り。そのほか、財産の価値が今後上昇すると見込まれる場合も相続時精算課税制度は有効です。

たとえば、被相続人が会社経営者の場合を考えてみましょう。コロナ禍のときには、業績が落ち込んでいたケースも多いと思います。業績が悪ければ株式の評価額も下がります。そのタイミングで子どもに株式を贈与すると、低い評価額で移転することが可能なんです。

相続時精算課税を一度選択すると暦年課税には戻せないが…

相続時精算課税制度を利用して株式を贈与した場合も、2,500万円までは贈与税がかかりません。代わりに相続が発生した際には、贈与した分も相続財産に上乗せされます。

ただ、その価値は贈与の時点で評価されます。以前は3,000万円程度で推移していた株価がコロナ禍で2,000万円に下がったとします。この時点で子どもに贈与すると、相続財産に加算されるのは2,000万円です。相続時に3,000万円に戻っていたとしても2,000万円は変わりません。株価が上昇した分は有利に相続できたことになります。

潤一郎:なるほど。将来、価値が上がる可能性が高い財産は、相続時精算課税制度を利用して贈与をすると有利なのか。

小百合:不動産の相続にも良さそうね。

相続ソムリエ:潤一郎さん、小百合さん、その通りです!

たとえば、駅前の土地を保有していたとします。再開発によって地価が上がることが予想できるのであれば、相続時精算課税制度を使っておくといいでしょう。

綾子:相続時精算課税制度を選んだけど、思ったように価値が上がらなかったから暦年課税に戻したい、ということは可能なんでしょうか?

相続ソムリエ:いえ。一度相続時精算課税を選択すると、暦年課税には戻せません。特定贈与者ごと2,500万円を超えた分の贈与は、年間110万円の非課税枠もありません。110万円の贈与でも20%の贈与税がかかるので、22万円の贈与税を支払うことになります。

一方で、贈与する人と贈与を受ける人の組み合わせが変われば、暦年課税を利用することも可能です。たとえば、父親と息子が相続時精算課税制度を利用している場合でも、母親から息子への贈与が相続時精算課税制度を適用していない場合は、その贈与は110万円の非課税枠が利用できるのです。

春樹:うーん、難しいな。

相続ソムリエ:トータルで見て判断いたしますので、お任せください。

[図表]相続時精算課税制度と暦年課税 出所:北井 雄大氏著『相続はディナーのように ”相続ソムリエ”がゼロからやさしく教えてくれる優雅な生前対策の始め方』(日刊現代)より引用

「自宅の2,000万円贈与」が有利とは限らない

綾子:そういえば、婚姻期間が長い夫婦には「自宅の2,000万円贈与」という制度があると聞いたことがあるんですが……詳しく教えていただけませんか?

相続ソムリエ:綾子さん、よくご存じですね。おっしゃる通り、20年以上連れ添った夫婦だけが使える、贈与税の配偶者控除があります。これは、婚姻期間20年以上の夫婦であれば、既にある自宅の権利を2,000万円分贈与するか、これから購入する自宅の購入資金2,000万円を贈与しても贈与税が課税されないという制度です。

春樹:なんだか、お得そうだね。

相続ソムリエ:贈与税の配偶者控除を適用した住宅は、その控除を受けた持分までは配偶者のものなので、相続財産から除かれます。よって、贈与税のかからない範囲の贈与であれば有利ですし、贈与をすることで相続税の申告書を提出しなくて済む場合などには手間が省けるでしょう。

夫婦で同居している場合、一般的には夫が亡くなった後、妻は自宅に住み続けます。妻が自宅を取得する場合は、夫婦が居住していただけで小規模宅地に該当するため、自宅の土地の評価には小規模宅地等の特例が利用できます。

たとえば、自宅の土地の評価額が3,000万円で、夫の生前に居住用不動産等を妻に贈与したケースで考えてみましょう。「居住用不動産等の2,000万円贈与」の制度を利用すれば、2,000万円分には贈与税がかかりません。ただし、残りの1,000万円分には贈与税がかかります。

一方、贈与をしなかった場合はどうでしょうか。相続が発生した際に、3,000万円の土地には小規模宅地等の特例が適用できますから、80%(2,400万円)が減額され、相続税評価額は600万円となります。さて、贈与で1,000万円に課税されるのと、相続で600万円に課税されるのと、どちらが有利ですか?

桜:もちろん後者ですよね。

相続ソムリエ:その通りです。さらに、相続の場合は配偶者の税額軽減が利用できますので、相続財産の1億6,000万円までは無税です。このことからも、自宅の土地は相続で受け取ったほうが有利だということがわかるでしょう。

春樹:あまり詳しくないのですが、その際、不動産取得税はかからないんですか?

相続ソムリエ:夫から妻へ贈与すると不動産取得税がかかりますが、相続ではかかりません。ですから自宅の配偶者への贈与はあまりおすすめできないのです。

小百合:なるほど。よさそうな制度だからといって、正しい知識がないまま飛びついちゃダメね。

北井 雄大

税理士