新規裁定者と既裁定者の年金

最初に、年金額は経済状況によって毎年度改定されることになっています。

新規裁定者(当該年度で67歳以下である人)は名目手取り賃金変動率を基準に、既裁定者(当該年度で68歳以上である人)は物価変動率を基準に改定するルールですが、物価変動率が名目手取り賃金変動率を上回る場合は、新規裁定者も既裁定者も名目手取り賃金変動率を基準に改定を行います。

2024年度の年金額改定に当たって、物価変動率+3.2%が名目手取り賃金変動率+3.1%を上回っているため、2024年度は新規裁定者(1957年4月2日以降生まれ)、既裁定者(1957年4月1日以前生まれ)ともに「名目手取り賃金変動率」を基準に改定を行います。

ここからさらにマクロ経済スライドによる調整-0.4%もあり、結果、2024年度は2023年度と比べ、+2.7%です。

68歳以下と69歳以上で年金額が異なる

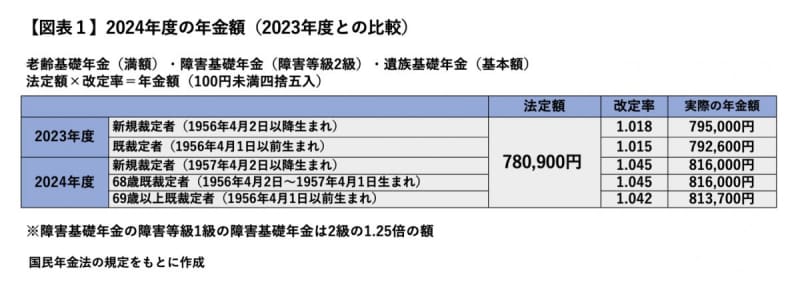

2024年度の老齢基礎年金(満額)・障害基礎年金(障害等級2級の場合)・遺族基礎年金(基本額)について、2023年度新規裁定者(1956年4月2日以降生まれ)の中で2024年度に68歳で既裁定者になる人(1956年4月2日~1957年4月1日生まれ)は、新規裁定者(1957年4月2日以降生まれ)と同じ額になります。

そして、これら68歳以下の人は、2023年度ですでに既裁定者(1956年4月1日以前生まれ)で2024年度に69歳以上になる人とは異なる年金額です。つまり、68歳以下と69歳以上で年金額が分かれます。

【図表1】のように、2024年度は新規裁定者と68歳既裁定者が81万6000円、69歳以上既裁定者は81万3700円です。2023年度は、新規裁定者が78万900円の法定額に改定率1.018を掛けた額・79万5000円(100円未満四捨五入)で、既裁定者が78万900円の法定額に改定率1.015を掛けた額・79万2600円(100円未満四捨五入)でした。

2024年度は、2023年度のそれぞれの改定率(1.018と1.015)があったうえで、+2.7%(1.027)で改定します。

2024年度の改定率は新規裁定者・68歳既裁定者が1.045(2023年度の1.018×1.027)、69歳以上既裁定者が1.042(2023年度の1.015×1.027)になり、その結果、それぞれの年金額が81万6000円と81万3700円になります。

また、厚生年金の加入記録で計算される老齢厚生年金(報酬比例部分・経過的加算額)、障害厚生年金、遺族厚生年金についても、同じ加入記録でも68歳以下と69歳以上で年金額は異なります。

2024年度の加給年金

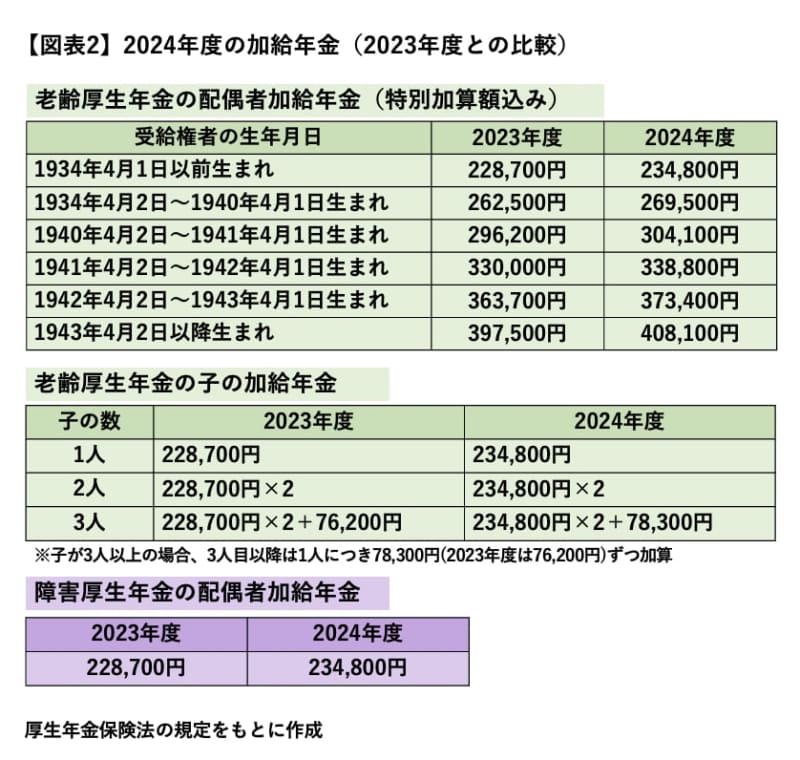

老齢厚生年金や障害厚生年金(障害等級1級・2級)には生計を維持されていた家族がいることによる加給年金の加算があります。

老齢厚生年金の加給年金は65歳未満の配偶者がいる場合、18歳年度末までの子(一定の障害がある場合は20歳未満の子)がいる場合に加算されることになり、一方、障害厚生年金の加給年金は65歳未満の配偶者がいる場合に加算されます。

この加給年金については、加算される本人の年齢が68歳以下でも69歳以上でもその計算根拠は同じで、新規裁定者の計算方法のみで計算されて支給されます。既裁定者の額というのはありません。実際の加算額については【図表2】のとおりです。

【図表1】の年金と異なり、加給年金は生年月日・年齢で計算根拠が分かれていないことになりますが、次回第2回目では、他の加算額の計算方法について取り上げることとします。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー