株式や債券、投資信託などの購入経験があっても、巷にあふれる金融商品の商品性やリスクの理解が足りない人は少なくありません。とくに高齢者はその傾向が顕著であり、ときには想像を超える大きな損失を被ることもあるのです。FP資格も持つ公認会計士・税理士の岸田康雄氏が解説します。

60代男性です。金融機関で、超高利回りの商品を紹介されたのですが…

60代の元会社員です。年金と預貯金だけでは老後生活が不安なため、銀行で資産運用を相談したところ、いろいろな金融商品を紹介してくれました。とくにお勧めだといわれたのは、利回り8%の「外貨建て劣後債」というものです。高利回りに魅力を感じますが、説明を聞いてもいまひとつ内容を理解できません。一体どのような商品なのでしょうか?

東京都国立市 60代 元会社員

相談者の男性同様、金融機関に老後の資産運用を相談して外貨建ての劣後債をはじめとする「高利回りの金融商品」を紹介された経験のある方もいるのではないでしょうか。

過去に「仕組債」というデリバティブを使った複雑な金融商品の販売が問題になったことがありました。これは、通常の国債や社債より利回りが高い半面、株価や為替相場などの「参考指標」が事前に設定した水準を下回ると、償還時に元本割れが発生したり、予定していた利益を出すことなく早期償還されたりする債券です。

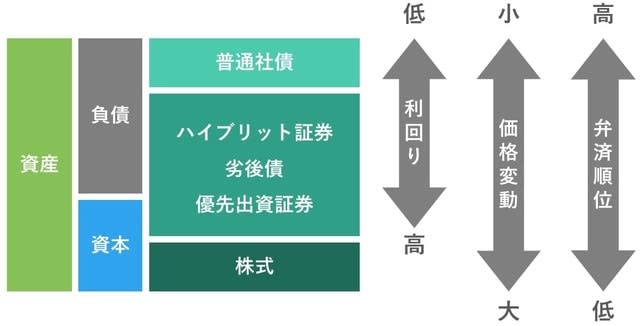

相談者の男性が勧められたという「劣後債」も、仕組債と同じくらいリスクの高い債券です。これは、発行した企業が倒産した場合に、弁済する優先順位が普通社債などに比べて後回しになる債券で、投資家にとっては、利回りは大きいもののリスクが高い「ハイリスク・ハイリターン」の商品なのです。

2023年にクレディ・スイスが経営破綻したとき、発行していた劣後債の価格がゼロ円(=紙くず)になってしまったというニュースを、ご記憶の方もいるかもしれません。

[図表1]劣後債のイメージ

本来は「プロ向けの商品」のはずなのに…

なぜ、このようなリスクの高い商品が販売されているのでしょうか?

それは、販売する金融機関が受け取る手数料が高いからです。とくに銀行は、お客様の利益よりも自行の利益を優先するため、自分たちが儲かる商品を積極的に売ろうとするのです。

「それほどまでにハイリスクな劣後債を一般投資家が購入するなんて、危険ではないか!」と思われるかもしれませんが、それもそのはず、仕組債や劣後債は本来、プロ向けの金融商品です。

プロであれば、リスクをきちんと理解したうえで投資をしますから、問題はありません。しかし、個人向け金融商品の場合、商品を購入するのは、主に金融機関が対面で販売する顧客です。とくに高齢者の方は、商品の複雑な仕組みや投資に伴うリスクを十分に理解できないことが多く、勧められるまま購入してしまう…ということが起きてしまうのです。

金融庁は2023年6月、仕組債の販売における法令違反があったとして、千葉銀行や武蔵野銀行などに業務改善命令を出しました。千葉銀行が仕組債を売ったお客様の約3割は、低リスク商品を望んでいたといわれています。このように、金融機関が本来の商品目的にそぐわない形で販売するケースもあるため、注意が必要です。

一方で、20~30代の若い方に類似のトラブルが少ないのは、ネット証券で資産運用を行っているケースが多く、金融機関の対面販売で投資商品を買う方が少ないことがあげられます。ネット証券では仕組債や劣後債が販売されていないため、若い方には購入する機会がほとんどないのです。

ハイリスクな商品が販売され続ける、日本ならではの特殊事情

しかし、投資商品の購入を検討する高齢者のなかには、資産運用の経験がある人もいるはずです。それなのになぜ、上記のようなハイリスクの投資商品を購入してしまうのでしょうか。

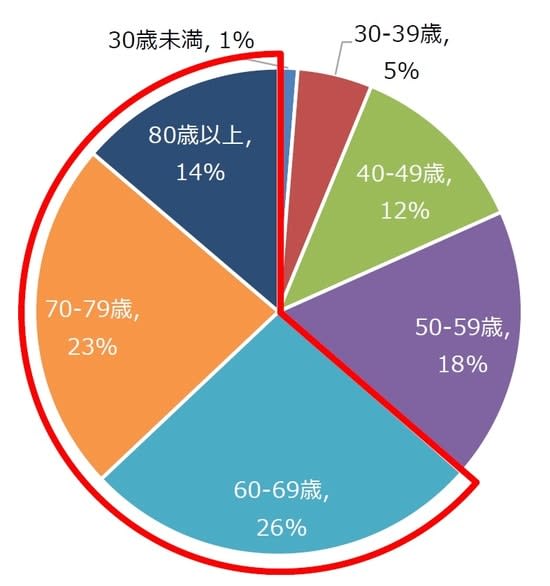

そこには「日本の金融資産2,000兆円のうち、6割を60歳以上の高齢者が持っている」という特殊性が影響していると思われます。老後生活の厳しさが話題になる半面、日本人の資産家や富裕層は、ほとんどが高齢者です。つまり、そもそもお金をたくさん持っているため、多少の損失を被っても、そこまで大きなトラブルにはならないのです。

個人資産として10億円を保有している方が、仕組債や劣後債で1億円の損失を被っても、日常生活には大きな影響はありません。そのような背景があるからこそ、富裕層の顧客に大きなリスクを負担してもらい、高い手数料を稼ぐ…という、金融機関のビジネスが成立しているのです。

[図表2]家計金融資産の世代別保有内訳 出典:内閣官房 第1回資産所得倍増分科会「資産所得倍増に関する基礎資料集」

新興国債券、ファンドラップ…ほかにもあるハイリスクな金融商品

このようなハイリスク・ハイリターンの金融商品は、仕組債や劣後債だけではありません。ブラジル・レアル、トルコ・リラ、南アフリカ・ランドなどの新興国通貨建ての債券も同様です。こちらもまた、利率が年8%などと高く、「為替相場が多少円高に振れても、利率が高いため挽回しやすい」などと説明された高齢者は購入してしまいがちです。

本来なら、ブラジル、トルコ、南アフリカなどの企業は信用リスクが高いことから、そのような債券を積極的に買おうとは思いません。しかし、債券を発行するのは欧米の大手銀行です。販売元の企業の信用力が高いばかりに「安心感のある商品」だと感じてしまうのです。

しかし、発行される通貨は新興国通貨であり、戦争や政治不安、財政悪化等から大きく下落することもあり、そうなれば円建てでの金額が下がって、想定を超える損失を被るリスクがあるのです。

ほかにも注意が必要な商品として「ファンドラップ」が挙げられます。

ファンドラップとは、投資信託を集めてパッケージにした商品で「お忙しい方や、ご自身で売買タイミングを判断するのが面倒な方のために、運用のプロがその人にあわせた運用を行います」という営業トークのもとに販売されます。

しかし実際には、毎年1.5%の基本手数料だけでなく、ファンドの信託報酬も1%以上取られるなど、残高の2.5%以上の金額が運用資産から差し引かれるボッタクリ商品です。もし1,000万円を預けたら、毎年25万円も取られてしまうことになります。これでは2.5%の利回りが出ても、2.5%の手数料をとられて儲けはゼロです。

このように、金融機関の窓口では、ハイリスクな商品や、手数料や信託報酬が高い商品が販売されています。気をつけないと、痛い目を見る可能性があるということを、よく覚えておきましょう。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)