高校生が資産形成を始めたい年齢の平均は「23歳」

2024年1月、「新NISA(ニーサ:少額投資非課税制度)」がスタートしました。しかしこれまで投資と無縁だった方は、その「リスク」が先行して踏み出せないことも多いです。

「お金」「お金を増やすこと」などは、どちらかというと話題に出すのがタブーとされ、人と話してこなかったという方もいるのではないでしょうか。

一方、現在では高校において「金融教育」が開始し、若者は「資産形成の授業」を受けるようになりました。

家庭科の時間に、家計管理やライフプランニング、保険、さらにはNISAや投資といった資産形成について学んでいるのです。

株式会社リクルートの調査によると、彼らが授業を受けて抱いた感想は「楽しかった」が7割で、ポジティブが勝る結果に。現実的に資産形成を始めたい年齢の平均は「23歳」となりました。

若いうちから資産形成を意識すれば、何かと話題の「老後資金」も無理なく準備できるように思えます。

そこで、本記事では新NISAの「つみたて投資枠」を活用した積立投資で「23歳から65歳まで」vs「53歳から65歳まで」に老後資金を2000万円つくるために、必要な積立額がいくらかシミュレーション比較してみます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新NISAがスタート!まずは押さえておきたい「6つのポイント」

まずは新NISA制度のポイントをおさらいしておきましょう。

- 非課税保有期間は無期限

- 口座開設期間は無期限

- 「つみたて投資枠」と「成長投資枠」の併用が可能

- 年間投資枠は年間360万円(成長投資枠「年間240万円」・つみたて投資枠「年間120万円」)

- 非課税保有限度額(総枠)は最大1800万円

- 非課税保有限度額(総枠)の再利用が可能

上記のとおり、新NISAは老後資金の準備に向けた資産運用に適した制度です。

とくにつみたて投資枠では、長期間にわたって継続的に少額で積立投資を行えるため、投資初心者でも始めやすいのが特徴とされています。

では、新NISAを活用して老後資金を準備するには、毎月の積立額はいくら必要なのでしょうか。

次章で「23歳開始or53歳開始」にわけてシミュレーションしていきます。

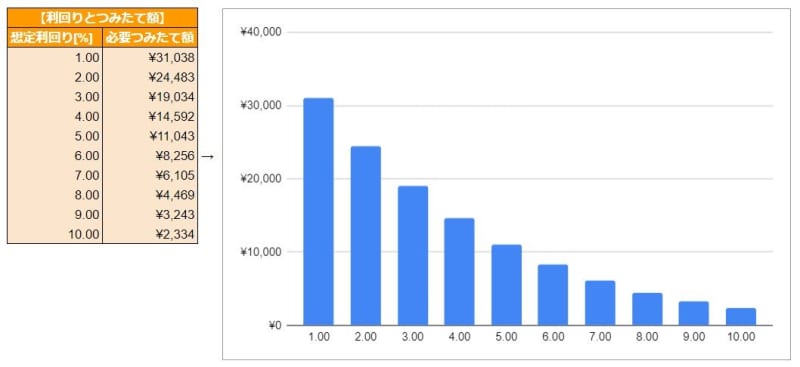

新NISAで23歳から65歳までに2000万円つくるために必要な積立額はいくら?

ほぼ金利の付かない預貯金であっても、23歳から65歳までに毎月3万9000円を積み立ててれば2000万円がつくれます(税金等を考慮しない)。

では、新NISAを活用した”積立投資”で2000万円を形成しようとすると、毎月の積立額はいくらに軽減できるのでしょうか。

運用利回りによって必要な積立額が異なりますので、金融庁の「資産運用シミュレーション」で1~10%の運用利回り別にシミュレーションしていきます。

【運用利回り別】23歳から65歳までに2000万円つくるのに必要な毎月の積立額

- 1%:3万1038円

- 2%:2万4483円

- 3%:1万9034円

- 4%:1万4592円

- 5%:1万1043円

- 6%:8256円

- 7%:6105円

- 8%:4469円

- 9%:3243円

- 10%:2334円

運用利回りが高くなるほどに、積立額は少額になっていきます。

もともと長期という時間を見方にしているため、積立金額は少なくても大きく増やすことが期待しやすいでしょう。

一方で、新卒時にはこのようなNISA制度がなかったこともあり、コツコツ貯金で備えてきた方も多いと思います。

年収が増えても住宅購入費や子どもの教育費など、支出は膨らむばかり。なかなか老後資金まで手が回らなかったという場合、50歳代でNISAを始めても効果はあるのか気になります。

次章では、53歳から65歳までに2000万円つくるために必要な積立額をシミュレーションしていきます。

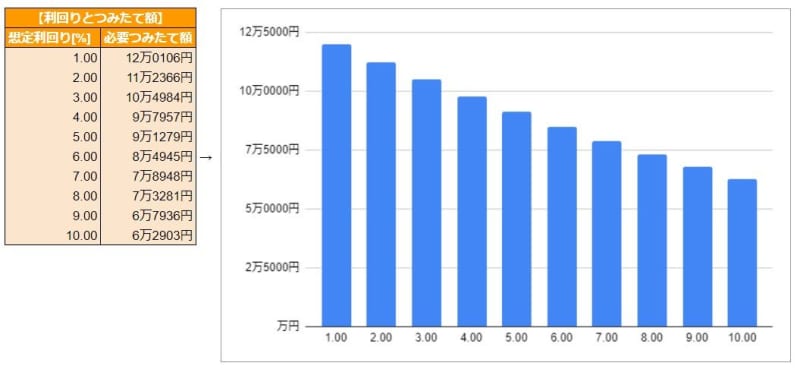

新NISAで53歳から65歳までに2000万円つくるために必要な積立額はいくら?

新NISAで53歳から65歳までに2000万円つくるために必要な積立額について、同様に金融庁の「資産運用シミュレーション」で、1~10%の運用利回り別にシミュレーションしていきます。

【運用利回り別】53歳から65歳までに2000万円つくるのに必要な毎月の積立額

- 1%:12万106円

- 2%:11万2366円

- 3%:10万4984円

- 4%:9万7957円

- 5%:9万1279円

- 6%:8万4945円

- 7%:7万8948円

- 8%:7万3281円

- 9%:6万7936円

- 10%:6万2903円

老後までの期間が短いほど、当然ながら必要な積立額は高まります。ただし、想定利回りが高ければ積立額は下がるので、効率的に資産形成したい方は検討してみるのもひとつでしょう。

あくまでもシミュレーション上ではありますが、利回り10%で運用できた場合は、6万2903円の積立額で2000万円の形成が狙えます。

しかし、リスクとリターンは背中合わせとなります。10%のリターンが期待できるものは、10%の損失を被る可能性があることを理解しておく必要があります。

大切な老後資金ですから、確実に準備しておきたいものです。資産運用だけでなく、預貯金や保険などとバランスよく、そして個人のリスク許容度に合わせて、計画して備えていきたいですね。

老後資金づくりの前に知っておきたい「老後の年金受給額」

ここまで、新NISAを活用した積立投資の必要積立額についてシミュレーションしてきました。

積立額の計画を立てる前には、老後にどのくらいの資産が必要かを知ることが大切です。足りなければ老後生活が苦しくなりますし、過剰になれば「もっと現役時代を謳歌しておけば」という後悔につながることもあります。

そこで、参考までに、いまの老齢年金を受給する世代の平均年金月額をご紹介します。ただし、こちらはあくまでも「今の高齢者」の「平均額」なので、個人差や時代ごとの水準を加味していません。

実際の目安額は必ずねんきんネットやねんきん定期便などで確認するようにしましょう。

厚生労働省年金局の最新資料「令和4年度 厚生年金保険・国民年金事業の概況」によると、2022年度末現在の国民年金・厚生年金の平均月額は次のとおりです。

国民年金の平均月額

- 全体:5万6316円

- 男性:5万8798円

- 女性:5万4426円

厚生年金の平均月額

- 全体:14万3973円

- 男性:16万3875円

- 女性:10万4878円

もし平均通りの年金を受給できるとなると、長い老後生活を送るにあたり、十分とは言えないと感じる方もいるでしょう。

それぞれの年金額、生活水準を照らし合わせ、不足する金額を「年金以外」に準備する必要があるのです。

まとめにかえて

本記事では、新NISAの「つみたて投資枠」を活用した積立投資で65歳までに老後資金を作る場合、「23歳開始or53歳開始」で積立金額はいくら必要かをシミュレーションしました。

老後までの期間が長いほど、積立金額を抑えられます。

たくさん老後資金を準備できれば安心ですが、今の生活を充実させることも重要なので、本当に必要な金額で備えておきたいものです。

また、不足金額の備え方として今回は「新NISAの積立投資」でシミュレーションしてみましたが、方法はこれだけではありません。

個人年金保険で備える方もいますし、繰下げ受給を活用して公的年金を増やす方もいます。健康維持やスキルアップをおこなうことで、できるだけ長く働くというのも老後対策のひとつです。

どんな老後を迎えたいのかも含め、情報収集から始めてみてはいかがでしょうか。

参考資料

- 金融庁「NISAを知る」

- 金融庁「資産運用シミュレーション」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 株式会社リクルート「現役高校生が回答!「資産形成の授業」に関するアンケート2024 資産形成の授業を受けた感想は、「楽しかった」が7割!」