身内が亡くなると、悲しみに浸る間もなく、遺族を待ち受ける「年金」の停止手続きや相続関連の手続き。申請期限が設けられているものも多いので、注意が必要です。いざというときに焦らないためにも、相続実務士である曽根恵子氏の著書『身内が亡くなった後の手続きがすべてわかる本』(扶桑社)より、故人の年金に関する手続きについて詳しくみていきましょう。

年金の種類によって異なる「年金支給停止」の期限

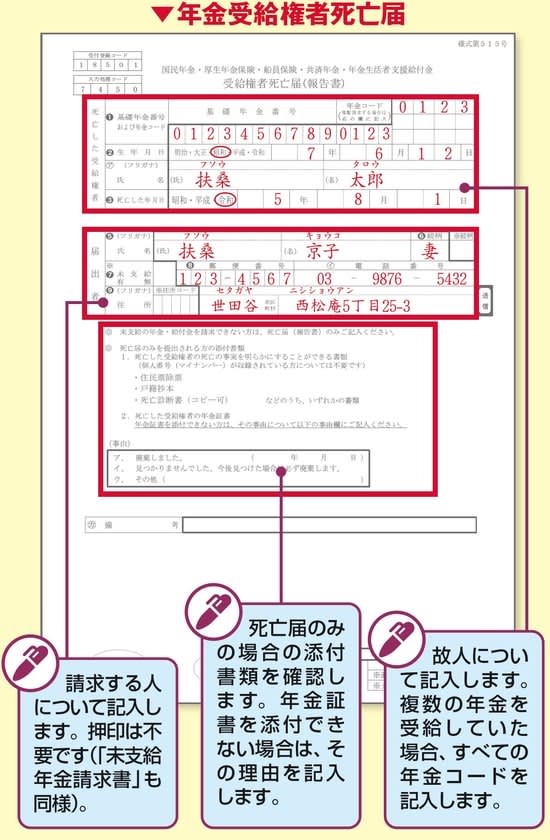

公的年金の加入者が亡くなると、その年金受給の権利が消失します。このとき手続きをせずにいると、故人の年金が振り込まれてしまいます。この年金の返還には、煩雑な手続きが必要になるほか、悪質と判断された場合は刑罰を課せられることもあります。そのため、国民年金の場合は死後14日以内、厚生年金であれば死後10日以内に「年金受給権者死亡届」を日本年金機構や年金事務所、年金相談センターなどに提出しましょう。

このとき、日本年金機構に故人のマイナンバーが収録されている場合は、添付の書類は不要です。マイナンバーが収録されていない場合は、故人の年金証書に加え、死亡の事実を証明できる書類のコピーなどの提出が必要となります。

[図表1]年金受給権者死亡届の書き方 出所:『身内が亡くなった後の手続きがすべてわかる本』(扶桑社)より抜粋

故人と生計をともにしていた親族なら請求できる「未支給年金」

年金は年6回、偶数月の15日にその前月までの2ヵ月分が支払われます。年金の受給資格は死亡した日に消滅しますが、支給自体は死亡した月の分まで受け取ることができます。

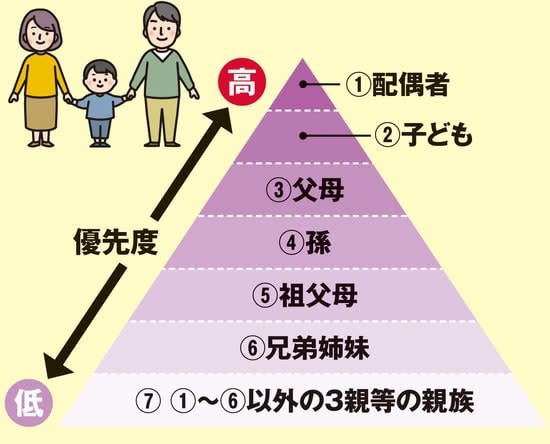

年金の支払いは2ヵ月に1回であるため、故人が支給日より前に亡くなった場合、振り込まれないことがあります。こうした場合は、亡くなった日よりあとに振り込まれる予定だった年金のうち、亡くなった月の分までのものを「未支給年金」として請求できます。なお、請求手続きをしたときからさかのぼり、請求できる期間は5年間です。この未支給年金の請求ができるのは、故人と生計をともにしていた親族に限ります。

また、未支給年金には優先順位があり、自分より高い順位の人がいる場合は請求できません。同順位が2人以上いる場合は、そのうち1人のみが請求でき、請求した本人に全額支給されます。

[図表2]未支給年金を受け取れる優先順位 出所:『身内が亡くなった後の手続きがすべてわかる本』(扶桑社)より抜粋 受け取れる優先順位⑦の「3親等の親族」とは

ひ孫、曾祖父母、ひ孫の配偶者、おじ・おば、おじ・おばの配偶者、甥・姪、甥・姪の配偶者、配偶者の曾祖父母、配偶者のおじ・おば、配偶者の甥・姪がこれに当たります。

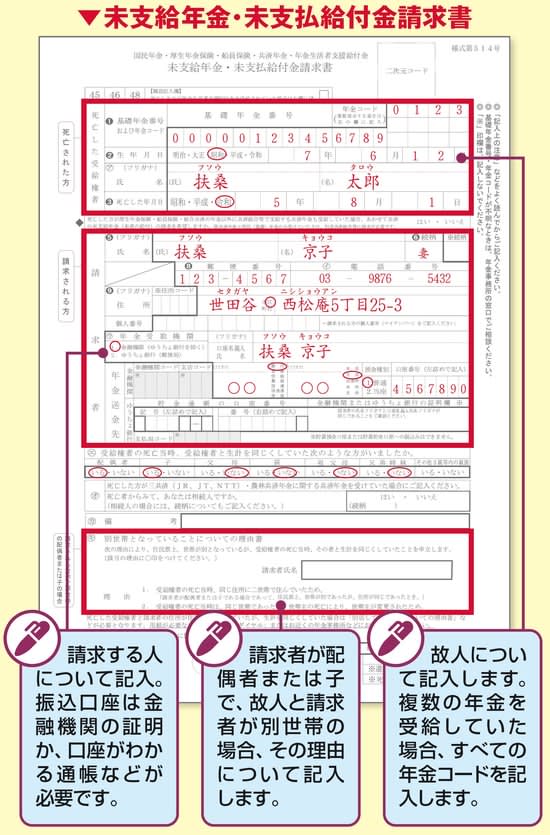

この請求手続きは「未支給年金・未支払給付金請求書」に加え、必要となる書類を年金事務所や年金相談センターに提出することで行えます。なお、このとき支給された未支給年金は相続税の対象にはならず、一時所得として所得税の課税対象になります。

[図表3]未支給年金請求書の書き方 出所:『身内が亡くなった後の手続きがすべてわかる本』(扶桑社)より抜粋

故人に生計を維持されていた遺族が受給できる「遺族年金」

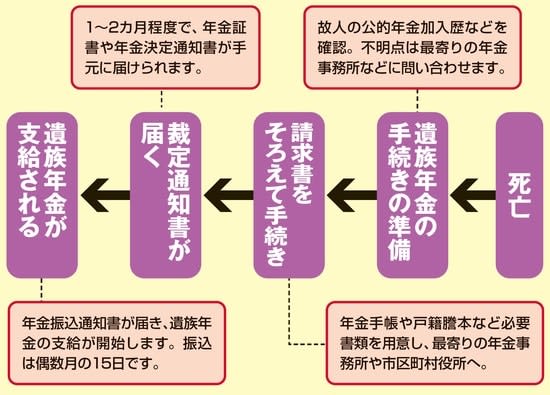

[図表4]遺族年金受け取りの流れ 出所:『身内が亡くなった後の手続きがすべてわかる本』(扶桑社)より抜粋

遺族年金は、年金加入者が家計を支えていた場合、その死によって遺族の生活が不安定にならないように、遺族に支給されるお金です。受給資格は、故人の加入していた年金の種類によって異なりますが、遺族年金を受給するための資格は「故人に生計を維持されていた」こと。言い換えれば、故人が亡くなるまで生計を同じくしていた(同じ家計で生活していた)人のことを指しています。また、遺族年金の支給は原則として、遺族の前年の年収が850万円未満であることが要件となっています。

しかしながら、故人の死亡時に年収が850万円以上あっても、おおよそ5年以内に、遺族が退職や廃業によって、その年収が850万円未満になると認められるような場合は、支給の対象となります。

遺族年金は受給決定後に資格が消失することもある

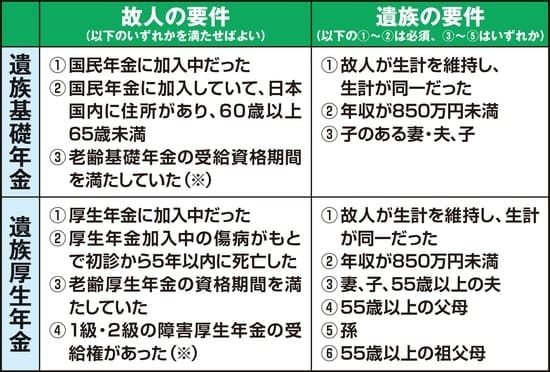

遺族年金には「遺族基礎年金」と「遺族厚生年金」の2種類があり、故人の年金の加入状況で、そのうちの1つ、もしくは両方が受給できます。年金は「国民年金」と「厚生年金」の2階建てになっており、国民年金であれば「遺族基礎年金」が、厚生年金であれば「遺族厚生年金」が受け取れます。故人が両方に加入していれば、遺族年金も2階建てとなるわけです。

ただし、「遺族基礎年金」と「遺族厚生年金」の受給資格には違いがあり、「遺族基礎年金」の場合は18歳到達年度の末日(3月31日)を経過していない子(障害等級1級・2級がある場合は20歳未満の子)、その子をもつ故人の配偶者が対象です。「遺族厚生年金」の場合は、妻や子、孫、55歳以上の夫、父母、祖父母が対象となります。

しかし、子どものいない妻が夫の死亡時に30歳未満だった場合は、5年間しか受給できないという規定もあるため、年金事務所に確認しましょう。

気をつけなければならないのは、遺族年金は、受給決定後、生涯にわたって受け取れるものではないということ。状況によって資格が消失することもあるので、注意しておきましょう。

[図表5]受給についての要件 ※ 老齢基礎年金・老齢厚生年金の受給権者や受給資格を満たした方が亡くなったときは、国民年金の保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上必要です。 出所:『身内が亡くなった後の手続きがすべてわかる本』(扶桑社)より抜粋 [図表6]遺族基礎年金の受給金額(配偶者の場合) 出所:『身内が亡くなった後の手続きがすべてわかる本』(扶桑社)より抜粋 子どもの人数により受給額が変わる

「子」は、18歳到達年度の末日(3月31日)を経過していないども、もしくは20歳未満で障害年金の障害等級1級または2級の子どもに限り、遺族基礎年金を受給できます。3人目以降は1人につき7万6,200円が加算されます。

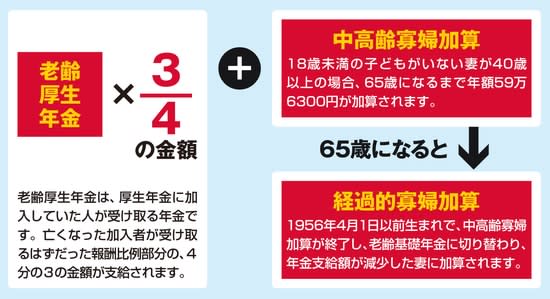

[図表7]遺族厚生年金の受給額 出所:『身内が亡くなった後の手続きがすべてわかる本』(扶桑社)より抜粋 経過的寡婦加算で年金額の低下をカバー

夫を亡くした妻が65歳になり中高齢寡婦加算から自分の老齢基礎年金に切り替わるとき、老齢基礎年金の支給額が少なくなるケースがあります。それをカバーするため「経過的寡婦加算」が加算されます。

曽根 恵子

株式会社夢相続 代表取締役

相続コーディネイター