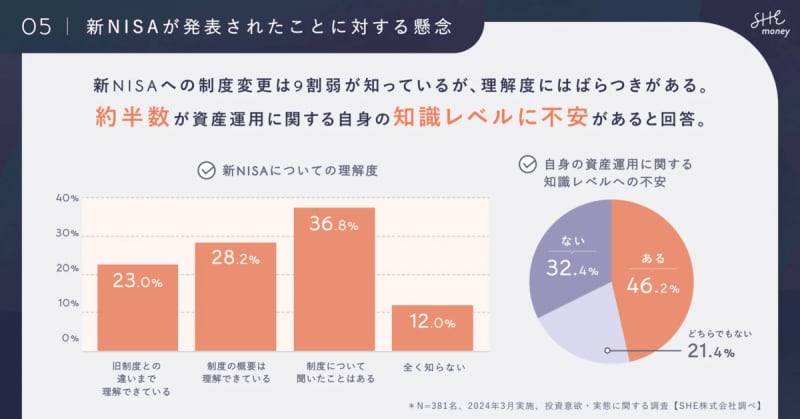

「資産運用について知識レベルへの不安がある」46.2%

2023年12月20日、日本銀行が公表した「資金循環統計」によると、2023年9月末時点の家計の金融資産は2121兆円と、前年比5%増となりました。

このうち、投資信託は+17.4%、株式等は+30.4%。家計の金融資産増にリスク資産が寄与しているいることが見てとれます。

積立投資には元本割れの可能性があるものの、人生100年時代と言われる現代では自分の力で資産形成をすすめていくことが重要視されています。

今回は、少額からでもスタートできる「新NISA」を例に、積立年数別や運用利回り別に期待できる積立結果の違いについてシミュレーションしていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【新NISA】2024年最新の意識調査をチェック

女性向けお金のコーチングスタジオ「SHEmoney(シーマネー)」を運営するSHE株式会社が「お金に関する意識調査」を実施。

20歳代〜50歳代の女性を対象に、投資への意識や資産運用の実践に向けた準備や課題について調査を行いました。

調査概要は下記のとおりです。

- 調査方法:SHE会員アンケート調査

- 調査対象:20〜50代女性 (20歳代 43.8%, 30歳代 43.6%, 40歳代 11.6%%, 50歳代 1.1%)

- 回答者数:n=381

- 調査期間:2024年3月8(金)〜3/11(月)

- 調査内容分析:SHE株式会社

- リリース公開日:2024年3月28日

新NISA制度の認知は「約9割」一方で、約半数が知識レベルに不安

新NISA制度の理解度について、約9割(88.0%)が認知しているという回答結果でした。

また「旧制度との違いまで理解できている」の回答が23.0%と、約4人に1人が新NISA制度への深い理解があり、新NISA制度に対する期待や意識の高さが読み取れました。

一方で、半数近くの人が「資産運用について知識レベルへの不安がある」と答えていることがわかります。

積極的に資産運用をしたい人が増えながらも、将来への不安は拭いきれていないようです。

はたらく女性からも支持される「新NISA」などの積立投資。少額からも積み立てできる新NISAを例に、金額別・年数別にシミュレーションしていきましょう。

【積立年数別】月5000円~5万円の積立で期待できる「老後資金」はいくら?

たとえば、年収がなかなか増えず「とりあえず、月5000円」から積立投資を始めようとする場合、それでも効果は期待できるのか気になりますよね。

結論、少額投資も長く続ければ充分な効果を期待できる可能性が高まります。実際に、金額と積立期間は、どのような関係性になっているのでしょうか。

今回は、積立年数別に老後資金をシミュレーションしてみました。なお、運用利回りは年利3%を前提とします。

【積立期間10年】月5000円~5万円の積立で用意できる老後資金

- 積立額:5000円 資産評価額:70万円

- 積立額:1万円 資産評価額:140万円

- 積立額:2万円 資産評価額:279万円

- 積立額:3万円 資産評価額:419万円

- 積立額:4万円 資産評価額:559万円

- 積立額:5万円 資産評価額:699万円

【積立期間20年】月5000円~5万円の積立で用意できる老後資金

- 積立額:5000円 資産評価額:164万円

- 積立額:1万円 資産評価額:328万円

- 積立額:2万円 資産評価額:657万円

- 積立額:3万円 資産評価額:985万円

- 積立額:4万円 資産評価額:1313万円

- 積立額:5万円 資産評価額:1642万円

【積立期間30年】月5000円~5万円の積立で用意できる老後資金

- 積立額:5000円 資産評価額:291万円

- 積立額:1万円 資産評価額:583万円

- 積立額:2万円 資産評価額:1165万円

- 積立額:3万円 資産評価額:1748万円

- 積立額:4万円 資産評価額:2331万円

- 積立額:5万円 資産評価額:2914万円

当然ですが、積立期間が長いほど、期待できる老後資金額は高額となります。たとえば今回の場合、月5万円の積立を30年間続ければ3000万円ちかい老後資金の用意が可能です。

また、月2万円の積立でも30年間続ければ1000万円以上の資産を築けます。

一方、月5万円の積立でも、積立期間が10年しかなければ期待できる金額は700万円以下。資産運用で高額な資産を築くには、はやく始めて長く続けることが重要とわかります。

【運用利回り別】月5000円~5万円の積立で期待できる「老後資金」はいくら?

さきほどのシミュレーションは、運用利回りが3%であることが前提でした。

ただし、実際の運用における利回りがどうなるかはわかりません。そのため、運用利回りによって資産評価額がどれくらい変わるのかを知っておくことは重要です。

次に、運用利回りごとに30年間の積立結果をシミュレーションしてみましょう。

【利回り年率1%】月5000円~5万円の積立で用意できる老後資金

- 積立額:5000円 資産評価額:210万円

- 積立額:1万円 資産評価額:420万円

- 積立額:2万円 資産評価額:839万円

- 積立額:3万円 資産評価額:1259万円

- 積立額:4万円 資産評価額:1679万円

- 積立額:5万円 資産評価額:2098万円

【利回り年率3%】月5000円~5万円の積立で用意できる老後資金

- 積立額:5000円 資産評価額:291万円

- 積立額:1万円 資産評価額:583万円

- 積立額:2万円 資産評価額:1165万円

- 積立額:3万円 資産評価額:1748万円

- 積立額:4万円 資産評価額:2331万円

- 積立額:5万円 資産評価額:2914万円

【利回り年率5%】月5000円~5万円の積立で用意できる老後資金

- 積立額:5000円 資産評価額:416万円

- 積立額:1万円 資産評価額:832万円

- 積立額:2万円 資産評価額:1665万円

- 積立額:3万円 資産評価額:2497万円

- 積立額:4万円 資産評価額:3329万円

- 積立額:5万円 資産評価額:4161万円

同じ積立金額でも、運用利回りによって資産評価額は大きく異なることがわかりました。

運用利回りは、経済状況などに加えてどの銘柄に投資するかでも左右します。銘柄選びは、過去の運用成績や投資先などをよく確認して、慎重におこないましょう。

少額からスタートできる「新NISA」をチェックして

少額投資に意味があるとわかっていても、少額から新NISAを始められるか疑問を持つ人もいるでしょう。

実はネット証券などで新NISAをスタートすれば、月100円から新NISAでの投資がおこなえます。そのため、高額な貯金がなくても新NISAで資産運用を始めることが可能です。

家庭環境や理想のワークライフバランスとの兼ね合いのなかで、老後の資金づくりは早めに進めておきたいもの。投資についての知識をつける労力などがネックにはなりますが、労働以外の方法でお金を増やせる点は魅力といえます。

投資には払い込んだ額よりも減ってしまう「元本割れ」のリスクなどは伴いますが、「長期・分散・積立」の3つポイントを抑えれば、できる限りリスクを小さくできると言われています。

少額からでも、できるだけ早いうちから投資を始めていき、購入のタイミングを分散するように心がけるのがよいかもしれません。

参考資料

- 日本銀行「資金循環統計(速報)(2023年第3四半期)」

- 金融庁「資産運用シミュレーション」

- 金融庁「つみたてNISA早わかりガイドブック」