2024年から新NISAの「つみたて投資枠」と「成長投資枠」がスタートした。積立投資だけでなく、一括投資もできるなど投資方法が柔軟になった。はたして、積立投資と一括投資、どっちにしたら良いのか、ニッセイ基礎研究所の熊紫云氏が考察していきます。

1―はじめに

2024年から、新NISAの「つみたて投資枠」と「成長投資枠」がスタートした。定期的な積立投資が可能な「つみたて投資枠」だけでなく、「成長投資枠」では年間枠である240万円を一括投資や、複数回の分割投資や積立投資もできるなど、投資方法が柔軟になった。新NISAをはじめとした税制優遇制度の使い勝手が良くなっているが、私たちは積立投資と一括投資のどちらで老後資金等の資産形成をしていったら良いのだろう。また、積立投資と一括投資はどのような特徴があるのだろうか。

このレポートでは、積立投資と一括投資を過去のデータで比較して、どちらが良いのか等、分かりやすく説明したいと思う。

2―同じ元本で、積立投資と一括投資を行った場合、いくらになるのか

「国内債券型」、「外国債券型」、「日本株式型」、「全世界株式型」、「先進国株式型」、「米国株式型(S&P500)」、「米国株式型(ナスダック100)」の7つ代表的な市場インデックスに連動する商品にそれぞれ投資をした最終時価残高を確認する。また、積立投資と一括投資の特徴を明らかにするため、投資期間を10年と20年に分けて合計4パターンで検証する。

パターン(1) 投資期間10年で、毎月2万円の積立投資をする

(毎月2万円×12ヵ月×10年=240万円)

パターン(2) 投資期間20年で、毎月1万円の積立投資をする

(毎月1万円×12ヵ月×20年=240万円)

パターン(3) 投資期間10年で、投資開始時に一括投資をする

(投資開始時に240万円投資)

パターン(4) 投資期間20年で、投資開始時に一括投資をする

(投資開始時に240万円投資)

これら4パターンで、1989年10月末から1ヵ月ずつ投資開始期間をずらしてシミュレーションを行い、その結果を確認する(図表1・図表2)。時価の横の( )内は元本に対する倍率である。

【図表1】積立投資での最終時価残高(投資元本:240万円) 【図表2】一括投資での最終時価残高(投資元本:240万円)

投資期間は長い方が良い。

積立投資でも一括投資でも、投資期間が長ければ長いほど最終時価残高が大きくなる。図表1と図表2から、投資期間が10年でも20年でも、各投資対象全てで最終時価残高の平均値は投資元本を上回っているが、投資期間10年に比べて、投資期間20年の最終時価残高は元本に対する倍率が大きい。たとえば、米国株式型(S&P500)への一括投資だと、同じ投資元本240万円に対して、10年間での最終時価残高の平均値が670万円で元本の2.8倍にとどまっているが、20年間での最終時価残高の平均値は1,130万円で元本の4.7倍にもなっている(図表2:青色枠)。この結果から判断すると、投資期間は長い方が良い投資結果をもたらす可能性が高いと言える。

短期的な価格変動リスクが高くても、高いリターンが期待できる投資対象を選んだ方が良い。

市場インデックスはある一定のルールに基づいて選択された銘柄群に投資するもので、銘柄分散されているが、株式インデックスはインカムを定期的にもらう債券インデックスよりも短期的な価格変動が大きい傾向にある。投資期間が10年と20年の場合、投資方法は積立投資でも一括投資でも、最終時価残高の平均値と最大値は、大きい方から概ね米国株式型(ナスダック100)、米国株式型(S&P500)、先進国株式型、全世界株式型、外国債券型、国内債券型の順となっている。10年以上の長期投資であれば、投資をいつ始めても、この順序はほとんど変わらないということだ。なお、日本株式型は例外なので、のちほど説明する。

具体的に平均値を見てみると、20年での一括投資(投資元本240万円)だと、米国株式型(ナスダック100)が1,392万円、米国株式型(S&P500)が1,130万円、先進国株式型が1,030万円、全世界株式型が876万円、外国債券型が649万円、日本株式型が433万円、国内債券型が393万円となっている。

10年とか20年以上の長期投資では、短期的な価格変動リスクが高くても、高いリターンが期待できる投資対象へ投資したほうが実際に高い最終時価残高を獲得する可能性が高いと言える。

なお、日本株式型(日経平均株価)は、1990年以降の「日本バブル崩壊」の長期低迷の影響を受け、試算した投資期間10年の最終時価残高の平均値は債券型とほぼ同じである。一方で、投資期間20年の場合は、2012年末からのアベノミクスによる量的・質的金融緩和政策などによって、価格上昇の恩恵を受けたケースが多くあり、外国債券型よりも最終時価残高の最大値が大きくなっている。日本株式の値動きはアベノミクス以降に大きく変わったと見ることができる。

積立投資と一括投資の比較だと、一括投資の方が資産形成のスピードが速い。

次に、積立投資と一括投資での最終時価残高の違いを確認してみよう。

10年間投資した場合で国内債券型の最終時価残高の平均値では、積立投資だと元本に対する倍率が1.1倍、一括投資だと1.3倍に増えている一方で、米国株式型(ナスダック100)は積立投資だと2.0倍、一括投資だと3.4倍に増えている(図表1・図表2:オレンジ色の実線・点線枠)。20年間投資でも、一括投資の方が資産形成のスピードが速い。

最大値も平均値と同じ傾向にある。

20年間投資した場合で国内債券型の最終時価残高の最大値では、国内債券型が積立投資だと元本に対する倍率が1.3倍、一括投資だと2.4倍に増えている一方で、米国株式型(ナスダック100)は積立投資だと7.8倍、一括投資だと14.4倍まで大きく増えている(図表1・図表2:赤色の実線・点線枠)。

価格変動が大きい投資対象は、一般的に高いリターンが期待できるので、投資期間が長くなるほど、一括投資の方が積立投資より資産を形成するスピードが速くなることが分かる。

投資判断においては、試算した多くのケースを代表する最終時価残高の平均値を見れば良いのだが、極めてパフォーマンスが悪いケースである最終時価残高の最小値についても見てみよう。

米国株式型(ナスダック100)へ10年間投資した最終時価残高の最小値(図表1・図表2:緑色枠)は、積立投資が136万円であるのに対して、一括投資が97万円となっている。この最悪のケース(2000年2月末投資開始~2010年2月末投資終了)は、投資開始時はITバブル崩壊直前、投資終了時はリーマン・ショック後の長期低迷期にあたり、回復期が訪れなかった最もタイミングが悪いケースである(インデックスの推移は末尾の図表を参照)。

このように、10年間一括投資で最もパフォーマンスが悪いケースの場合の最終時価残高は、元本回復するまでに、S&P500は4年1ヵ月、ナスダック100は7年7ヵ月、日本株式は11年6ヵ月もかかっている。最悪そのくらい待つことを覚悟する必要があるということになる。一括投資は投資開始時に元本金額を投入し、元本の投入タイミングが分散できなくなるため、タイミングが悪い場合、一括投資は積立投資より最終時価残高が低くなる可能性がある。しかし、それは稀なケースと言える。また、投資期間が長い人や資金的に余裕がある人は、時価の回復まで待つこともできる。

3―積立投資と一括投資のリターンと元本割れリスク

前章で説明した通り、同じ投資対象、投資元本、投資期間では、一括投資の方が積立投資よりも最終時価残高が大きくなるケースが大半である。しかし、これは、一括投資の方が実質的な投資金額×投資期間が大きいから、ある意味当たり前のことである。元本投入の金額やタイミングを考慮しないと、積立投資か一括投資かどちらの利回りが高いかは判断できない。

そこで、積立投資と一括投資との年率利回り(リターン)を確認する。投資元本や投資期間に対する収益の割合を表すリターンは、公平に積立投資と一括投資を比較できる有効な手段と考えられる。ここでは元本投入の金額と投入タイミングの影響を考慮できる内部収益率を年率利回り(リターン)として計算する(図表3)。

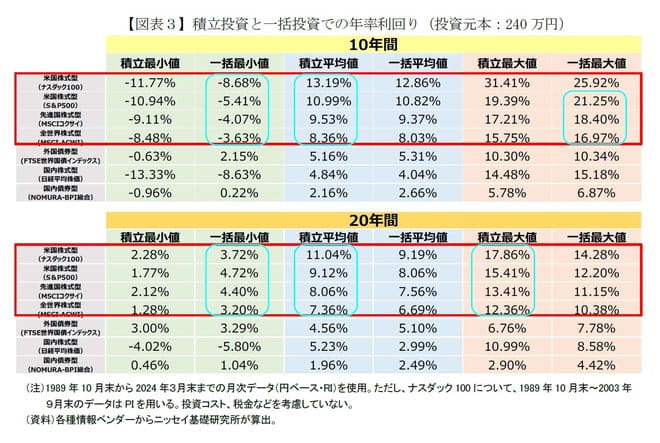

【図表3】積立投資と一括投資での年率利回り(投資元本:240万円)

積立投資と一括投資のリターンの差はあまりない。

結論から述べると、積立投資でも一括投資でも投資対象が同じであれば、リターンは似たようなものである。積立投資か一括投資かより、投資対象の違いによるリターンの差の方が大きい。

最初に株式型(図表3:赤枠内)の平均値に着目してみよう。投資期間にもかかわらず短期的な価格変動が大きい株式型の平均値では、積立投資は一括投資よりもリターンが高くなっている。

投資対象の価格変動が大きい場合、安値局面では積立投資は一括投資よりも同じ投資元本で、より多くの購入口数を買うことができるので、平均購入単価が低くなる。長期的に値上がりする場合、最終時価残高の平均値における利回りが高くなる。

次に株式型の最小値と最大値を見てみよう。積立投資は、実質的な投資期間が一括投資に比べ半分になる一方で、一括投資は投資開始時から期間全体で高いリターンを享受できる。高いリターンが期待できる投資対象は短期的な価格変動も大きいが、投資期間が長くなるにつれ、リターンが安定していく傾向にある。実質的な投資期間は一括投資の方が積立投資より長いので、長期の投資だと一括投資の方が積立投資よりリターンの変動が小さくなる。

10年だと投資期間が比較的短いので、積立投資と一括投資のリターンはやや不安定で、まだ一定の傾向が見て取れないが、20年の投資期間だと、一括投資の最小値のケースでリターンが積立投資より高く、最大値のケースでは積立投資より低くなる傾向にあることが図表3から見てわかる。

しかし、結局のところ、積立投資と一括投資のリターン、どちらが高くなるかは市況によるが、平均的なリターンに大きな違いはないと言えよう。

実のところ、積立投資か一括投資かより、投資対象の選択の方が、より重要と言える。国内債券型の年率利回りが平均で2%程度にすぎないのに対して、米国株式型(ナスダック100)、米国株式型(S&P500)、先進国株式型、全世界株式型の年率利回りは平均で6%~13%もある。

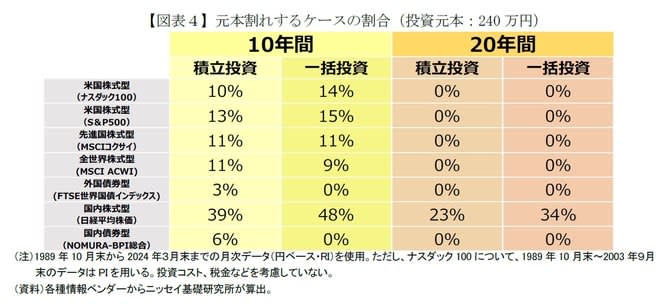

積立投資と一括投資の元本割れリスクにも大差がない

次に、各投資対象の最終時価残高が元本割れするケースの割合を見てみよう(図表4)。投資元本を投入するタイミングが分散できる積立投資の方が一括投資より元本割れするケースの割合が小さくなる傾向はあるが、大きな差はないことが分かる。積立投資でも一括投資でも、投資対象の短期的な価格変動リスクが高くても、投資期間が長くなるにつれ、元本割れリスクがなくなる可能性が高くなるので、過剰に心配する必要はない。

【図表4】元本割れするケースの割合(投資元本:240万円)

4―米国株式型が何故良いパフォーマンスだったのか

投資期間10年、20年の結果から見れば、米国株式型(S&P500、ナスダック100)の最終時価残高やリターンの平均値が先進国株式型や全世界株式型よりも大きく、最もパフォーマンスが良い。

【図表5】世界GDP・MSCI ACWI・MSCIコクサイの国別構成

米国株式型がなぜ最も良いパフォーマンスだったのか、結果論になるが、米国企業が結局一番元気だったからである。

投資商品の連動指数として幅広く活用されているMSCIシリーズを見てみよう【図表5】。MSCI社は簡単に言うと、株式指数では、業績が優良で時価総額が大きく、将来の業績が見込める銘柄を選んでいる。2023年の米国のGDPは国別で首位にあるが、世界のGDPに占める割合は25.8%で、4分の1程度に過ぎない。一方、全世界株式型の連動指数であるMSCI ACWIは先進国23か国と新興国24か国の株式で構成されているが、そのうち米国株式が63.82%を占めている。自由で競争が厳しい米国の環境で育った米国企業は、競争に打ち勝つことで世界的にビジネスを成功させており、より収益を挙げ、業績面や将来性、時価総額において、日本企業を含めて、他の先進国や新興国の企業を圧倒していると言える。ちなみに、先進国株式型の連動指数であるMSCIコクサイは日本を除く22か国の先進国株式が組み入れられており、米国株式が75.53%も占めており、残りのイギリスやフランスやカナダなどの先進国企業のウェイトは4分の1程度に過ぎない。

たとえば、米国の株式市場動向を広く反映しているS&P500の構成銘柄を詳しく見る(図表6)と、時価総額が最も高い企業には、マイクロソフト、アップル、エヌビディア、アルファベット(Googleの親会社)、アマゾン、メタ(旧Facebook)などが含まれている。

2024年3月末時点、トヨタは時価総額が62兆円で日本企業では最大だが、S&P500の構成銘柄で最大のマイクロソフトの時価総額は449 兆円もあり、米国企業の規模の大きさがよく分かる。

マイクロソフト社が提供するオペレーティングシステム(以下、OS)WindowsやOfficeアプリは多くの会社の日常業務に欠かせない存在である。アップルはiPhone、iPad、Mac、Apple Watch等を多くの人々に提供している。グーグルの親会社であるアルファベットは、Google検索、Googleマップ、YouTubeおよびスマートフォン向けのOSであるAndroidを提供している。また、アマゾンも総合ECサイトの大手として家電や玩具、衣料品、食料品に至るまで幅広いジャンルの商品をオンラインで販売しており、映像(アマゾンプライムビデオ)、音楽(アマゾンミュージック)等のエンターテインメントコンテンツを多くの人々に提供し、クラウドサービス(AWS)を多くの企業に提供している。これらの米国企業は多くの人々の暮らしや企業の事業活動で不可欠な役割を果たしている。

ちなみに、短期的な価格変動リスクが更に高いナスダック100にはITやバイオテクノロジーなどの最新技術を持つ企業と米国に上場している海外企業が含まれているが、時価総額トップ6位までの上位企業はS&P500と同じである。これらの企業は人々の生活に欠かせない商品やサービスを提供し、その価値が市場で認められていることになる。

時価総額上位各社は多くの人々や企業のコミュニケーションや活動等を支える各種インフラ、DX、人工知能、流通、自動運転等で欠かせない企業であり、今後も技術革新とイノベーションを通して持続的な成長が期待できる。さらに、世界の大学ランキングでも米国の大学が常に多数上位に入っている。米国では高等教育が充実しており、世界で最も多くの外国人留学生を受け入れている等、優秀な人材を育成する環境が整っている。米国企業も優秀人材を高給で採用し、そうした人材が活躍して、米国のイノベーションに更なる力を注いでいる。

【図表6】S&P500とナスダック100の時価総額上位20企業(2024年3月末時点)

以上のような理由から、当面の間は、米国企業に代わる存在がそう簡単に現れることはないと考えている。政治や経済状況からの影響はあると思われるが、米国企業の競争力が強いという状況が今後もしばらく持続するのではないかと見ている。

5―まとめ

このレポートでは、10年および20年という投資期間を設定し、過去のデータを用いて試算を行い、同じ元本での積立投資と一括投資の投資結果を比較した。結果として、積立投資と一括投資とのリターンや元本割れリスクの差はあまりないが、実質的な投資金額×投資期間が大きい一括投資の方が資産形成のスピードが速く、最終時価残高が大きくなる可能性が高いことが分かった。

また、リターンがあまり変わらない積立投資と一括投資の選択よりも、適切な投資対象の選択の方がよほど重要であることが分かった。投資期間が長くなるにつれ、積立投資でも一括投資でも価格変動リスクに見合うリターンを得られると考えられる。つまり、投資対象を短期的な価格変動リスクに注目して、リスクが低い投資対象を選択してしまうと、それに見合う低いリターンしか得られなくなる。このことは投資の本質でもあり、多くの人が理解すべきことであると思う。逆に価格変動リスクが高い投資対象を適切に選ぶと、長期的にそれに相応しい高いリターンを獲得できる可能性が高いということだ。

これまで説明してきたように、過去のデータでは投資期間が10年と20年の場合、投資方法は積立投資でも一括投資でも、最終時価残高の平均値・最大値は、大きい方から概ね米国株式型(ナスダック100・S&P500)、先進国株式型、全世界株式型、外国債券型、国内債券型の順となっている。10年とか20年以上の長期投資では、価格変動リスクが高くても、米国株式型、先進国株式型など、高いリターンが期待できる投資対象へ投資したほうが実際に大きい最終時価残高を獲得する可能性が高い。

米国企業は日常生活や仕事に欠かせない商品やサービスを提供しており、収益の成長源である技術革新や新商品を次々と生み出してきた。今後も、米国企業に代わる存在がそう簡単に現れることがないと思われるので、当面の間、米国企業は競争力が続くであろうと考えている。米国株式型(S&P500やナスダック100)は将来的にも長期的に高いリターンが期待できる投資対象と見ている。

なお、日本株式は2012年末以降に投資特性が大きく変わったので、今後の日本株式の投資判断では今回紹介した過去のデータによる試算結果のみで判断すべきではないという点は注意が必要である。

以上を踏まえて、投資期間が長くこれから資産形成を始めたい人や資金的に余裕のある人は、まず米国株式型(ナスダック100・S&P500)、先進国株式型など、高いリターンが期待できる市場インデックス型商品を検討すべきであると考える。

投資初心者は少額でも良いので、高いリターンが期待できる投資対象に無理のない範囲内で積立投資をコツコツと長期的に継続することが大切である。積極的にリスクを取ることで、資産形成が速く進むことになる。さらに、資産形成が順調に進み、資金的に余裕が出てきたら、あまりタイミングを気にせずに一括投資すれば、将来の資産形成や資金使途についての選択肢拡大につながると思う。

勿論、投資に自信がある人や資金的に余裕がある人は、資産形成のスピードがより速い一括投資をして、更なる資産残高の増加を目指せば良い。但し、銘柄分散は大切であるので、今回紹介したような市場インデックス型投資は問題ないが、個別株投資には十分な注意が必要である。

また、今後の長い投資期間中、株価が暴落し、元本が一時的に毀損するようなこともあると思うが、けっして慌てて売ることなく、気長に株価の回復を待つことが大切であると思う。

いずれにせよ、投資期間は長い方が良いので、なるべく早めに時間を味方に付けることが重要である。実際に新NISAや確定拠出年金等の税制優遇制度を積極的に活用して、今すぐにでも投資をスタートしてみてはどうだろうか。