代々の不動産を守り継ぐ地主の相続。特に、継承する子が複数いる場合の相続対策は、遺産分割に向けた入念な準備が肝要です。準備が不十分なまま相続を迎えてしまうと、大切な資産を子の代で減らしてしまったり、失ってしまったりしかねません。本記事では、清水家(仮名)の事例とともに、地主の相続における遺産分割の恐怖について、ティー・コンサル株式会社代表取締役でメガバンク・大手地銀出身の不動産鑑定士である小俣年穂氏が解説します。

ある冬の朝、気が付くと息を引き取っていた父

清水康平(仮名)は先日父親の四十九日の法要を終えた。今年の冬は特に冷え込んでいたが、それが理由なのか80代の父親は心筋梗塞により急逝した。朝気が付いたときには父はすでに息を引き取っていた。

その日からいまに至るまで多くのことに対応し、あっという間に時間が過ぎていた。慣れないことも多く心身ともに大きく疲弊していた。

清水康平は新卒から長く勤めていたメガバンクを昨年退職した。父親からの強い要請があり定年間近ではあったが、実家を継ぐ決断をした。清水家は、地元ではそれなりに名の知れた地主一族であり、自宅周辺にも賃貸マンションや駐車場、貸地などをいくつか所有している。

銀行を退職するまでは、細かいところまで把握していなかったが、不動産については自宅周辺のみならず、他県などの遠隔地にいくつか所有していた。父親に聞くと取引銀行(地元の地方銀行)や専門家の提案もあり相続対策として10年ほど前から借入と手元資金により取得してきたとのことであった。

実家に戻ってからすぐに旧知の税理士に依頼し相続税の試算を行ったが、概算ではあるが1億円程度要することがわかった。母親は3年前に逝去しており、配偶者控除も使えないとの説明があり、父親の相続においては大きな税金がかかるとのことであった。当該試算書を見ながら、父親と意向を確認するため話し合いを設けることにした。

父の遺志

父親の意向としては、自宅およびその周辺の不動産については長男(康平)に、相続対策として購入した不動産については次男に承継させ、金融資産については相続税の納税額に応じて配分したいとの考えであった。

相続対策として新たに取得した不動産には借入も残っていることから純資産(総資産-負債)で考えると比率は、

(長男)9:(次男)1

であった。率直に弟の比率が少なすぎて、このままでは揉めるのではないか、と父に疑問をぶつけた。

父からは「地主業においては銀行、不動産会社、賃借人、税理士など多くの関係者と良好な関係を築かなければならない。康平は銀行員として多くの融資先との関係や、行内における人間関係などで培ったバランス感覚があると思っている。また、税金との関わりも大切であり、資産を残していくためには金融的な観点から考えることも必要だ」との回答があった。

決して、長男だから承継させたいのではなく適性をみて決めているとの内容であった。そこからは、父の意向に従い、専門家も招聘したうえで対策を進めていくことにした。父の相続が発生したのはまさにこれから具体化していこうという矢先のことであった。

父との話し合いのメモを破り捨てる弟

四十九日の法要から1週間後のとある休日。弟から話があるので、これから少し時間を設けてくれないかとの要請があった。こちらとしても、父親の準確定申告(相続から4ヵ月以内)までは多少時間があることから、この間に遺産分割協議について最初の話し合いを持とうと考えていたため好都合であった。父親の遺志については実家に戻ってから何度から聞いていたし、その都度メモを残していたのでその内容を伝えるつもりであった。

弟と2人きりで話し合いを設けた。最初は世間話でもするつもりであったが、弟から開口一番「親父の資産は兄貴と均等にもらい受けたい。当然、俺には法定相続分を引き継ぐ権利があるし、その点を譲歩するつもりは一切ない」との発言があった。こちらとしても、父の遺志を蔑ろにできないことから、いままで父と打合せをしてきたメモを開示した。

弟は軽く目を通すと「こんなものは兄貴が勝手に作っているだけだろ。俺は親父からそのような話は聞いていないし、もし客観的かつ法的な効果を有するものを示せるのであれば、多少は考えなくもないが、このようないい加減な紙は見せられても困る」とメモを破り捨てた。

次の面談のときには、こちらの意向を反映した分割案を示してほしいと一方的に言い捨て、足早にその場を後にした。

代々の資産は減らしたくない

相続税の申告の準備を進めるためにも、税理士に依頼を行い資産の整理を開始した。一旦資産の整理がついたところで、配分案の検討に入った。

まずは、父の意向どおりの内容で作成してみた。当然、半々にはならず、金融資産をすべて弟に相続させることで検討した。それでも7:3ほどであり弟のほうが少なくなっている。納税資金については自分の貯金と、銀行から新たに借入することで賄おうと算段した。父からの強い思いも感じていたため清水家の代々からの資産については、できるだけ売却など手をつけたくなかった。

金融資産については譲歩のスタンスも示すつもりであるし、弟も話せば決してわからないはずはないと信じて次回の面談を申し入れることとした。この時点で、すでに父の相続からは半年が経過していた。

絶交宣言

前回の面談の内容があまりにも弟の身勝手に終わっていたことから、こちらとしても話をするつもりはなく一度も口を利くことはなかったが、渋々連絡を取り面談を行った。

今回は世間話をするつもりもなく、早速遺産分割協議書を提示した。案とはいえ、こちらとしても譲れない点があることから事前に自分の箇所には実印を押しておいた。

写しを弟に手渡し、内容について簡潔に説明した。合わせて、金融資産についてはすべて弟に譲る代わりにこちらとしても老後のために貯めてきた手元資金(そのうちの多くは銀行退職時の退職金)をすべて納税資金として支出する覚悟をしていることも申し添えた。

しかし、弟からの反応は想定外のものであった。「こんな内容で飲めるわけがないだろう。前回の打合せ時において半分ずつと伝えたはずだ。このようなふざけた内容を提示されるのであれば、来るのではなかった。はっきり言って時間を無駄にしたよ。ここで話をしても溝は埋まらないから、こちらで遺産分割協議書を作成して郵送するのでハンコを押して送り返してくれ」と言い残し、遺産分割協議書の原本を手にして立ち去った。

弟作成の身勝手な遺産分割協議書

あれから2ヵ月ほど経過した。弟から書留にて遺産分割協議書が到達した。内容を確認すると骨子として、「自宅(実家)については兄、金融資産は弟、それ以外の不動産についてはすべて共有」とされていた。

また、自宅については不動産鑑定評価書(同封されていた)に基づき計算し、金融資産と概ね同額であると判断したと補足されていた。納税期限もあることから、早めに捺印のうえ返送して欲しいとメモ書きがあり返信用の封筒も同封されていた。

その後旧知の専門家にも相談したが、おおむね法定相続どおりの配分であり調停に進んでも解決は難しそうであること、共有を解消するためにそれぞれの不動産を評価したうえでわけたところでも、完全に平等とすることは難しいことなどがわかった。

また、いまから弟と交渉を続けても長期化することが目に見えており、納税期限も迫ってきていることから一旦弟の作成した遺産分割協議書に応諾して、後日解決を図っていくこととした。

八方塞がり

あれから1年が経過した。相続税の納税は無事に完了したが共有不動産について多くの問題が発生している。賃料については不動産業者に依頼を行い折半して各口座に振り込みしてもらうことで了承を得た。

また、銀行の債務引受に当たっては承諾を取ることに非常に苦労をしたが、連帯債務とすることでそれぞれの口座から引き落としする方法とした。固定資産税については一旦代表して支払いを行っているが、弟に請求をかけても返答がない。

さらには、不動産の原状回復などにおいても弟は支払いを拒んでおり、実施ができていない。結果として不動産収支は悪化の一途をたどっておりローンの返済に支障が出てくる瀬戸際まで追い込まれている。

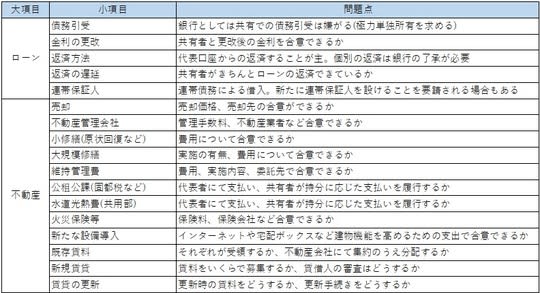

そのほか、双方の意思決定が必要な事項(下図に一例を記載)についてもことごとく拒んでおり、なすすべがなくなってきている。

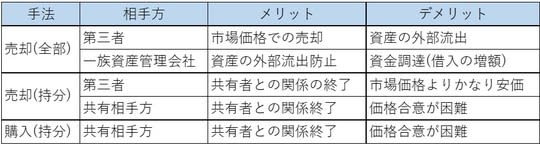

資金面でもショートしかねないことから実家の売却の検討も始めた。また、共有持分を買い取っているという不動産会社に査定を依頼したが、相場の半分程度でありローンの完済もままならない。

八方塞がりの状況となり、弟と共同で不動産を売却し金銭に替える以外には方法(主な共有解消についての手法を図表2に記載)はなく、この代で清水家の資産はなくなることであろう。弟が嫌がらせを続けている理由も、自分が音を上げて売却の提案をしてくることを待っているに違いない。

[図表1]不動産共有による主な問題点 出所:筆者作成 [図表2]主な共有解消における手法および各手法におけるメリット・デメリット 出所:筆者作成

まとめ:「遺産分割」で代々の資産を失う地主は多い

・相続資産に不動産が多く含まれる場合には平等な承継は困難

・(不平等になることを前提として)生前に養子縁組や遺言の作成を行って遺留分まで引き下げておく必要がある

・承継対策にあたっては早くから取り組んでおかなければならない(後で考えればよい、次の代に任せればよい、では後悔することになりかねない)

・不動産の共有を選択することは根本的な解決にはならない

・日頃から家族全体での話し合いを行っておく必要があり専門家も入れておくことが肝要

・被相続人の意向は生前から適切に残さないと伝わらない

・頑なに分割協議に応じない場合には当事者が気づいていない根本的な理由(過去の恨みなどの事情)がある可能性が高い

以上のポイントを押さえることが重要である。

小俣 年穂

ティー・コンサル株式会社

代表取締役

<保有資格>

不動産鑑定士

一級ファイナンシャル・プランニング技能士

宅地建物取引士