70歳まで年金を受け取らずに「繰下げ受給」を選択し、労働収入だけで生計を立ててきた山下さん(仮名)。70歳を機に年金事務所へ受給開始の手続きに行きました。しかし、年金事務所で告げられた言葉は予想外のものでした。ファイナンシャルプランナーである辻本剛士氏が、山下さんの身に起こった「悲劇」について、詳しく解説します。

繰り下げから5年…70歳になり年金事務所で告げられた言葉

山下武司さん(70歳)は、長年勤め上げた大阪の鉄鋼会社を60歳で定年退職し、その後も嘱託職員としてその場所で働いていました。現在は一人暮らしで、趣味は週末に仲のよい同僚と釣りに出かけることです。

山下さんは、ネット記事や会社の同僚などからの情報で、年金の「繰下げ受給」をすることで受け取れる年金が増額するということを漠然と認知していました。そのため、山下さんは60歳から受給できる「特別支給の老齢厚生年金」と、65歳から受給できる「老齢厚生年金」を受け取らずに繰下げ受給を選択し、自身の年金額を増やす計画を立てたのです。

そして、70歳の誕生日を迎えて年金事務所を訪れた際、山下さんを待ち受けていたのは衝撃的な事実でした。

年金事務所の担当者から、

「特別支給の老齢厚生年金の支給手続きがされていません」

さらに、

「未支給分の特別支給の老齢厚生年金は時効により受け取れません」

と告げられたのです。

繰り下げできない「特別支給の老齢厚生年金」

山下さんは頭が真っ白になり、思わずその場で「う、うそだろっ!?」と叫んでしまいました。受け取らなかった年金のすべてが「繰下げ受給」できていると信じていた山下さんにとって、この告知はまさに青天の霹靂です。

その後、山下さんは気を落ち着かせ、どういうことかを詳しく確認してみたところ、担当者は次のように説明しました。

「特別支給の老齢厚生年金は、65歳になる前に受給できる年金ですが、この年金は繰り下げることができず、山下様の場合は1954年生まれのため、61歳から受給を開始しなければなりません。また、あとから未支給分を請求することも可能ですが、5年の時効が設けられており、山下様のケースですと、5年をすでに経過しているため、未支給分の請求はできません」。

担当者が山下さんの未支給分を確認したところ、在職老齢年金による年金額カットを考慮しても、未支給分が約200万円にも上ることが判明しました。

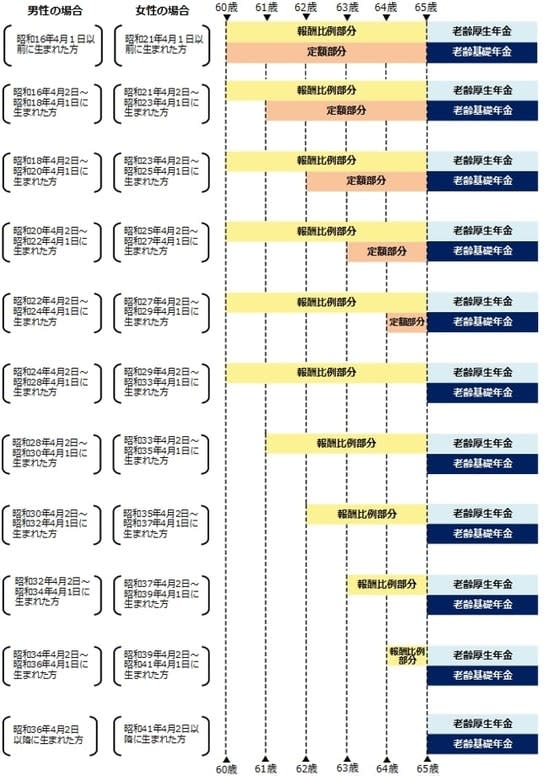

「特別支給の老齢厚生年金」とは、1985年の年金改正により導入された制度です。この改正により、厚生年金の受給開始年齢が60歳から65歳へ段階的に引き上げられ、その移行期間をスムーズにするために設けられました。

年金の支給開始年齢が60歳から65歳へ段階的に引き上げられているなか、1954(昭和29)年3月生まれの山下さんの場合は、本来61歳が支給開始年齢です。この場合、61~65歳までの4年間「特別支給の老齢厚生年金」を受け取れるはずでしたが、山下さんはその年金を受け取るための手続きをいっさいしていなかったのです。

【図表】特別支給の老齢厚生年金 受給開始年齢 引用:日本年金機構 特別支給の老齢厚生年金

山下さんはこの説明を聞いて、自分がどれだけ大きな誤解をしていたかを理解しました。年金制度の複雑さを甘く見ていたこと、そして、きちんとした確認を怠ったことを深く後悔することになります。

繰下げ受給を正確に理解できていないことで起きた悲劇

山下さんは、年金を繰り下げることで将来の年金を増額できることを認知していましたが、「特別支給の老齢厚生年金」に対しての理解が不十分であったため、このような悲劇が起きてしまったのです。

年金の「繰下げ受給」とは、65歳から受給できる年金の開始を遅らせることです。1ヵ月遅らせることで0.7%年金額を増額でき、最大で84%増額します(※1)。例えば、65歳から毎月20万円の年金を支給予定の人が、5年間年金を繰り下げた場合、42%増額した28万4,000円を受給できます。

しかし、この繰下げ受給は、60歳から受給できる「特別支給の老齢厚生年金」は対象外となってしまい、支給開始期間から受給する必要があるのです。ここが今回、山下さんが見落としてしまった一番のポイントになります。

未請求分については、時効により対応不可能だったが…

翌日、傷心状態で仕事をしていた山下さんのもとに、彼と親しい同僚が訪れました。同僚は山下さんの事情を知り、信頼できるファイナンシャルプランナー(FP)を紹介します。そして、山下さんは後日そのFPと面談することになったのです。

FPとの面談の場では、残念ながら「特別支給の老齢厚生年金」の未請求分については、時効により対応不可能であることが再確認されました。FPによると、山下さんのようなケースは少なくないとのことです。そのほかにも、「特別支給の老齢厚生年金」を65歳前から受け取れる「繰り上げ受給」と勘違いされているケースもあるようです。

しかし、FPは山下さんに「70歳まで年金の受給を繰り下げたことにより、老齢厚生年金が予定されていた月額15万円から、42%増の21万3,000円に増額されることをポジティブに考えましょう」と励ましました。そして、FPは相談にきたこの機会に、山下さんの家計全般を見直し、より充実した老後生活を送るための計画を一緒に立てることを提案したのです。具体的には、支出の削減、効率的な貯蓄方法、そして可能であれば収入を増やすための副業や投資についても検討しました。

この結果、山下さんは毎月の生活費を2万円節約することに成功。これを10年続ければ、失った200万円を穴埋めできそうです。

確かに今回、自身のミスで「特別支給の老齢厚生年金」を受け取れなくなりましたが、このFPとの面談を通じて、山下さんは自身の家計状況を根本から見直すきっかけを得ることができました。

山下さんはFPとの面談で気持ちが吹っ切ることができ、引き続き、仲のよい同僚と仕事を続けながら、労働収入と増額した年金を受け取っています。働いている間は収入に余裕があるため、週末は趣味である釣りに出かけ、数ヵ月に一度は、同僚と一緒に国内旅行を楽しんでいます。

今後、繰下げ受給は徐々に増えることが予想される

今回解説した「繰下げ受給」について、厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」の公表した資料によると、現時点では「繰下げ受給」を選択した方の割合は国民年金で1.8%、厚生年金では1.2%にとどまっています(※2)。

しかし、少しずつですが「繰下げ受給」が世間に認知され始めていることもあり、今後は年金の「繰下げ受給」を選択する人が徐々に増えていくことが予想されます。

「高年齢者雇用安定法」により70歳までの就業確保措置を講じることが努力義務となり、今後は65歳以降も働く人が増える見込みです。そうなると、毎月の年金収入を当てにする必要もなくなり、働きながら収入を得つつ、将来的により多くの年金を受け取れる「繰下げ受給」を選択する方が増えることが予想されるでしょう。

[参考資料]

※1 日本年金機構「年金の繰下げ受給」

※2 厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」

辻本 剛士

ファイナンシャルプランナー

神戸・辻本FP合同会社 代表