厚生労働省『令和4年度 厚生年金保険・国民年金事業の概況』によると、厚生年金保険(第1号)受給者の平均年金月額は、老齢年金で14万4,982円です。これが平均の金額ですが、世帯で考えれば、共働きの夫婦で合わせて25万円程度もらえれば良いほうではないでしょうか。もし、専業主婦だった場合は国民年金のみで妻は月に5万円ほど、夫婦で20万円弱の金額となります。

国の報告書に記された「不足分 22,270円」

総務省『家計調査年報(家計収支編)2022年(令和4年)Ⅱ 総世帯及び単身世帯の家計収支』には、二人以上の世帯および単身世帯の家計収支の状況について詳細が記されています。

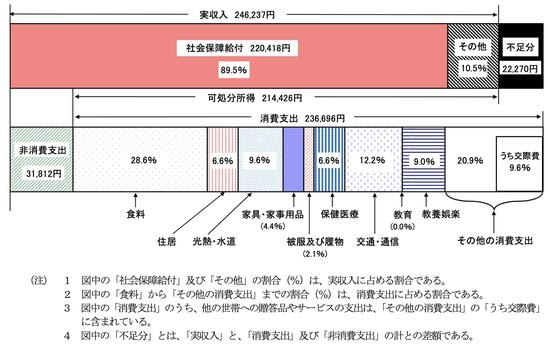

65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)について見ていくと、1ヵ月あたり実収入は246,237円、消費支出は234,696円、非消費支出(税金や社会保険料など)は31,812円となっています。実収入の89.5%(220,418円)は社会保障給付。表の右側に目を向けると「不足分 22,270円」と記されています。収入を支出が上回るという結果です[図表1]。

[図表1]高齢夫婦無職世帯の家計収支ー2022年ー 出典:総務省『家計調査年報(家計収支編)2022年(令和4年)Ⅱ 総世帯及び単身世帯の家計収支』

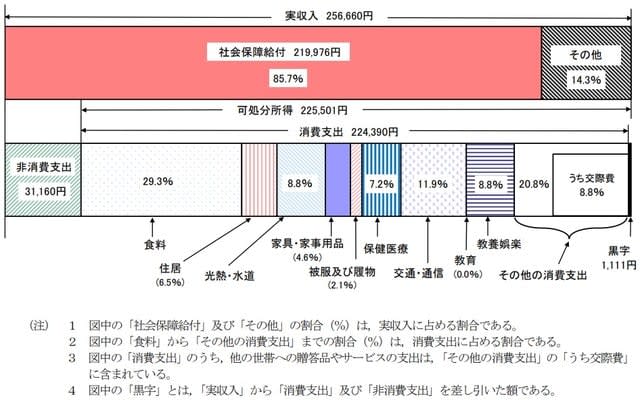

しかし2年前の同調査を見ると「実収入は256,660円、消費支出は224,390円、非消費支出は31,160円」で、「黒字 1,111円」とギリギリ収入が上回る結果となっていました[図表2]。

[図表1]高齢夫婦無職世帯の家計収支ー2020年ー 出典:総務省『家計調査年報(家計収支編)2020年(令和2年)Ⅱ 総世帯及び単身世帯の家計収支』

2年で大幅に赤字へ転換した夫婦高齢者無職世帯の生活。65歳以下の世代も、「不足分」が生じることを念頭に、老後へ向けた資産形成は必須といえそうです。

厚生労働省が運営する『いっしょに検証!公的年金 〜財政検証結果から読み解く年金の将来〜』では、「おおよその年金額を知りたいときはどうしたらいいんだ?」という質問に対して、次のような金額が例としてあげられていました。

“厚生年金に40年間加入して、その期間の平均収入(月額換算した賞与含む)が月43.9万円の場合、受給額は月額約9.0万円の老齢厚生年金と、月額約6.5万円の老齢基礎年金を合計した約15.6万円(令和2年度)になります。”

「自助努力」せざるを得ない今、なにをすべきか

「年金」制度は現役世代が受給世代を支える賦課方式ですが、すでに「支えきれていない」ことは明らかです。「老後2,000万円不足」「人生100年時代」「副業・兼業推進」など、将来不安を掻き立てられるワードが政府発で並び立てられている悲しい現実があります。

はっきりとした言葉では表現されませんが、今後、日本の社会が成立するためには資産形成の自助努力が必要となるでしょう。iDeCo、新NISA……税メリットのある投資制度の登場によって「貯める」以外の選択肢に光が当てられるようにもなりました。

とはいえ、仕組みが複雑で手を出しにくい、と考えている人が多いのも事実。

資産形成について学ぶセミナーは至るところで開催されているので、まずは第一歩としてセミナーに参加するのもよいでしょう。個人情報を渡したくない!と考えるのであれば、YouTubeで「投資 初心者」と検索すると大量の動画が出てきます。物は試しと、適当な動画を見るのも一手ではないでしょうか。

資産形成、特に投資業界には黒い噂もちらほら聞かれますが、「怪しい」「怪しくない」を自分で判断するためにも、まずは知識を蓄えることが大切です。