介護にかかるお金 「親の介護費用は、親のお金の範囲内で賄う」のが基本

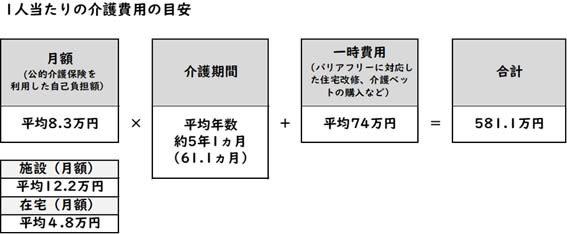

生命保険文化センターの調べによると、介護にかかる月々の費用は平均8万3000円(施設介護も含めた平均値)、住宅改修や介護ベッドなどの一時的な費用は平均74万円かかります。介護期間は平均値の約5年1ヶ月(61.1ヶ月)だとすると、1人当たりの介護費用は、合計約581万円です。

ただし、在宅介護のみに限った場合、介護費用の平均値は月4万8000円、施設介護のみの場合の平均値は月12万2000円となります。介護に要する期間も家庭によって異なり、4年を超えて介護した人は回答者全体の5割程度、そのうち10年以上の人は回答者全体の約2割程度です。当然、必要となる費用は介護期間によって大きく違ってきます。

【図表1】

生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」より筆者作成

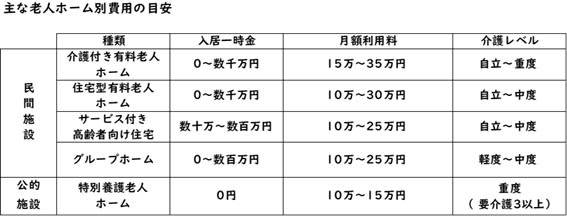

なお、施設入居の場合は、老人ホームの種類、入居一時金、介護レベル、地域などによって、月額利用料が大きく違ってきます。

例えば公共施設の場合、特別養護老人ホーム(特養)が考えられます。入居一時金もなく、月額利用料も10万円~15万円程度ですが、多くの待機者がいるため待ち時間が長いのが難点です。また民間施設の場合は、介護レベルによっていろいろな介護施設があります。最も介護レベルが高い「介護付き有料老人ホーム」の月額利用料は15万円~35万円程度ですが、施設によっては、入居一時金が数千万円もするところもあります。

【図表2】

各ホームページなどの情報をもとに著書作成

また、多くの人は、月額利用料を自分の年金で支払えるレベルの施設を選びますが、月額利用料に含まれない費用にも注意が必要です。一般的に、月額利用料には、居住費(家賃相当)、食費、管理費が含まれますが、このほか、介護保険の自己負担額(1~3割)、医療費(薬代、往診代、入院費など)、日常生活費(おむつ代などの日用品、嗜好品など)などがかかります。

ちなみに、「介護付き有料老人ホーム」へ入居する場合にかかる費用について見てみましょう。某老人ホーム検索サイトによると、入居一時金は30万円(中央値)、月額利用料は20万円(中央値)、要介護3の方の自己負担額は2万7000円(1割負担の場合)です。仮に、介護期間を61.1ヶ月(先述の平均値)とすると、1人当たりにかかる費用は約1420万円(=30万円+(20万円+2万7000円)×61.1ヶ月)で、これに付随して医療費や日常生活費などがかかります。

親の介護費用と自分(夫婦)の介護費用を考える必要があるので、介護費用をシミュレーションしておくことは大切です。しかし「親の介護費用は親のお金の範囲で賄う」のが基本です。いつ終わるか分からない介護費用を出してしまったら、最後に来る自分(夫婦)の介護にかけるお金を、削ることになってしまうからです。

介護は働きながらの方がよい「介護離職はNG」

総務省の「令和4年就業構造基本調査」によると、介護をしている人は全国で629万人となっており、うち58%の365万人が仕事をしながら介護を続けています。また、介護や看護のために離職した人も、約10万6000人いました。

どんなに介護が大変でも、介護離職はおすすめしません。会社を辞めると、毎月の収入がなくなるだけでなく、退職金や将来もらえる年金も減ってしまうからです。

また、総務省が2018年に行った調査「介護施策に関する行政評価・監視」によると、介護離職者のうち再就職できた人は43.8%で、半数以上は就職できていないことが分かります。加えて、厚生労働省の2021年の調査によると、介護で離職後に再就職した750人のうち、28%の方が、正規雇用から非正規雇用に変わった、と回答しています。

家族に介護が必要になったら、一番近い存在として、担い手になろうと思うのは当然です。しかし、自分の将来を犠牲にしてもよいということではありません。まずは「介護休業」(通算93日)や「介護休暇」(年間5日)のほか、所定外労働を短縮・制限する制度など、仕事と介護の両立を支援する制度を活用しましょう。

まとめ

「親の介護費用は親のお金の範囲で賄うこと」が基本です。また、介護離職はおすすめしません。家族と十分話し合い、自分も働きつづけながら、気長に介護できる態勢を作ることが大切です。

出典

公益財団法人生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」

総務省統計局「令和4年就業構造基本調査」

総務省「介護施策に関する行政評価・監視 高齢者を介護する家族介護者の負担軽減対策を中心として 結果報告書」

厚生労働省「仕事と介護の両立等に関する実態把握のための調査研究事業 令和3年度厚生労働省委託事業 労働結果報告書」

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー