1年間の贈与金額の合計が110万円を超える場合には贈与税がかかってくる

今回のケースは祖父母から孫への贈与にあたります。贈与に関しては110万円の基礎控除があるため、1年間の贈与金額が110万円以下の場合には税金がかかりません。今回のケースでは、贈与金額が300万円であるため、300万円-110万円=190万円が贈与税の対象金額となります。

贈与税には「一般税率」と、今回のように祖父母から孫(18歳以上)のような直系尊属間の贈与の場合には「特例税率」が適用されます。そのため、今回の300万円の贈与に関してかかってくる税金は190万円×10%=19万円となります。

税金がかからないようにするには暦年贈与か教育資金の一括贈与を活用

贈与に関して、少しでも手元に残る金額を多くするためには暦年贈与か教育資金の一括贈与を活用することが望ましいです。暦年贈与は、文字通り毎年110万円を数年に分けて贈与していく手法です。暦年贈与を行う場合には贈与契約書を作成したうえで実施する必要があります。1年間の贈与金額を110万円以内に収めることで非課税での贈与が可能です。

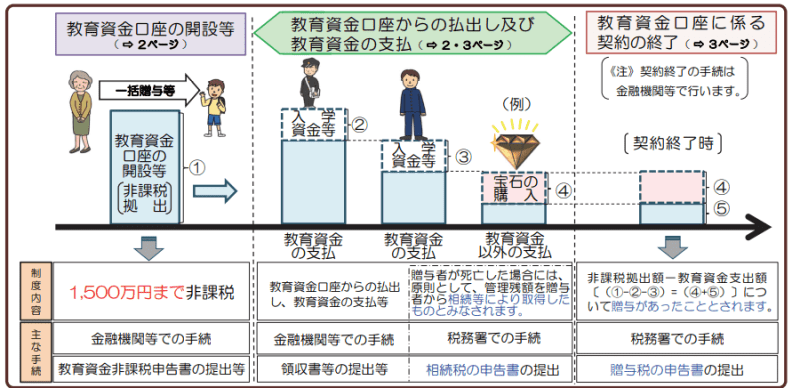

贈与する金額を非課税で渡すためのもう1つの手段が教育資金の一括贈与の活用です。この制度は、金融機関で教育資金口座を開設し、贈与するお金の使い道を「教育資金」に限定する場合、1500万円まで贈与した金額が非課税になる制度です。

図表1のように金融機関での手続きなど、一定の手間は発生しますが、今回のタイトルのように、贈与された金額の使い道を全額学費に充ててほしい、まとまった資金を1度に欲しいといった場合には、本制度を活用すれば非課税で贈与を実行することが可能です。

図表1

国税庁 祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし(令和5年5月)

扶養関係かつ祖父母と生計を共にしている場合は贈与税の課税対象から外れるケースも

教育費の贈与については、扶養義務者相互間においては「通常必要と認められるもの」については、贈与税の課税対象とならない旨、国税庁が定めています。扶養義務者の定義は

__(1)配偶者

(2)直系血族及び兄弟姉妹

(3)家庭裁判所の審判を受けて扶養義務者となった3親等内の親族

(4)三親等内の親族で生計を一にする者__

の4つです。祖父母と孫の関係は2親等にあたりますので、扶養関係や同居有無などの条件がそろっている場合には、学費を含めた教育費の贈与は課税対象となりません。

時期が想定される贈与は計画的におこなうことが大切

せっかく孫のために貯めてきたお祝いのお金を少しでも多く渡してあげるためにも、暦年贈与または教育資金の一括贈与を活用しましょう。一般的に110万円の基礎控除の枠を超える贈与が発生することは多くないかもしれません。

しかし、どのようなケースであれば贈与税が発生するかを事前に理解しておくことは重要です。前もって親族間で話し合うなどをして、贈与は計画的におこないましょう。

出典

国税庁 No.4408贈与税の計算と税率(暦年課税)

国税庁 祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし(令和5年5月)

国税庁 扶養義務者(父母や祖父母)から「生活費」又は「教育費」の贈与を受けた場合の贈与税に関するQ&A

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー