資産を増やすポイント

資産を増やすには、貯蓄をすることが必要ですが、収入-支出=貯蓄という考え方を改める必要があります。つまり、収入-貯蓄=支出という発想へ転換する必要があります。

具体的には、使って残ったお金を貯蓄するのではなく、あらかじめ貯蓄額を決めて貯蓄(先取り貯蓄)をし、残ったお金の範囲内で支出をすることがとても大切です。

1.支出を減らす

残ったお金の範囲内で支出をするためには、支出そのものを減らすことが必須です。そのためには、まず、家計簿をつけてどんなことにお金を使っているか見える化をします。

次に、生命保険料や通信費、住宅ローン、自動車関連費用など固定費の削減を行います。固定費は、一度見直すと手間暇かけずに継続的に費用が抑えられるので効果が大きいです。

具体的には、生命保険の見直し、格安携帯電話への切替え、住宅ローンがある人は低金利のローンへ借り換えや、自動車を保有している人はカーシェアリングの活用などを検討しましょう。

そして、食費や日用品費、外食費、小遣いなどの日常使う変動費の削減に取り組みましょう。

2.収入を増やす

40代後半ともなると会社での立ち位置が見えてきて、これ以上の昇給は望めないという人もいるかもしれません。ですが、本業で収入を増やすのが王道ですので、あきらめずに取り組みましょう。

手っ取り早く収入を増やすには、配偶者が働いていないならパートやアルバイトをしてもらうことも検討できるかもしれません。また、副業で収入源を増やす方法もあります。

しかし、無理をして健康を害したり、家族と過ごす大切な時間や趣味の時間を削ってまでする必要はないかもしれません。ご自身とご家庭のライフプラン、家計の収支に合わせて無理のない範囲で行いましょう。

3.運用で資金を増やす

現時点では、貯金がほとんどないため、今すぐにまとまった資金で運用を開始するのは難しいでしょう。まずは、税制面で優遇されるつみたてNISAやiDeCoを活用し、小額から積立を開始することを推奨します。

また、社内の財形制度や持株会など社内制度を活用して積み立てを開始する選択肢もあります。社内制度は、奨励金が会社から支給されるなどの優遇制度がある企業もあるので、ご自身の社内制度をよく調べて活用すると良いでしょう。

さらに、銀行の普通預金などは、少しでも金利が高いネット銀行に預けるなどちょっとした工夫も大切です。

なお、最も避けなければならないことは、老後資金を貯めなければならないという焦りから、FXや仮想通貨などリスクの高い商品に手を出すことです。大切な老後の資金ですので、不用意に大きなリターンを期待するのではなく、コツコツ運用することに心がけましょう。

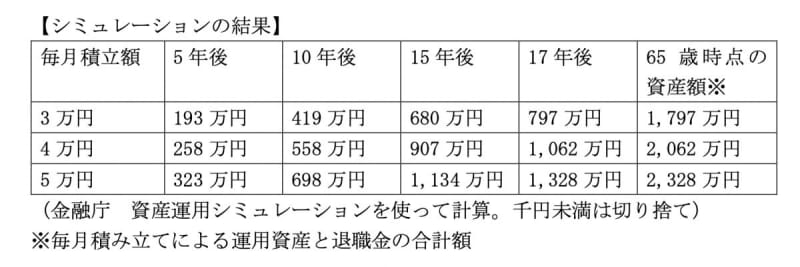

シミュレーションを行ってみよう

48歳、貯金ゼロの人で、下記前提条件ではどれくらい金融資産が増えるのかをシミュレーションしてみましたので、参考にしてください。

__・65歳までに、17年あり、退職金1000万円を60歳で受給できる

・毎月積み立てを行い、想定利回り(年率)3%とする。

・なお、退職金の1000万円は運用しないものとする。

__

このシミュレーションの結果では、65歳までに2000万円を貯めるには、毎月4万円の積み立てが必要との結果となりました。

もちろん、前提条件によって結果は変わってきますので、ご自身の状況やライフプランにしたがって、資産計画を立てるようにしましょう。また、FPなどの専門家に相談するのも1つの方法です。

出典

総務省統計局 家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯) Ⅲ 世帯属性別にみた貯蓄・負債の状況

金融庁 資産運用シミュレーション

執筆者:堀江佳久

ファイナンシャル・プランナー