読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、41歳の女性。夫が相談なしに転職してしまい、家計が赤字になってしまったといいます。子どもは5歳と10歳の二人。どうやって家計を立て直せばいいでしょうか。FPの山本節子氏がお答えします。

夫は年収1,000万円近い高収入の正社員だったが、「給料が下がってもやりたいことを追求したい」と、相談なしに転職。所属する事務所で俳優を目指して芸能活動をしながら非正規で働いているため、収入は三分の一以下になった。

2人の子どもはまだ小さく、住宅ローン3,700万円の完済は75歳。厚生年金から国民年金になり老後も心配。子どもの進路は中学受験をあきらめて公立に進路変更しようと思う。現在時短中だが、フルタイムだと月40万円程度になるので、今からでも働いたほうがいいのか、生活レベルをどのくらい下げたらいいのかを知りたい。

【相談者プロフィール】

・女性、41歳、会社員(時短中):月25万円。下の子が来年小学生になってフルタイムに戻れば月40万円程度可能

・夫:45歳、正社員月80万円→芸能会社月25万円に転職

・子ども:10歳、5歳

・お住まい:東京都、マンション(持ち家)

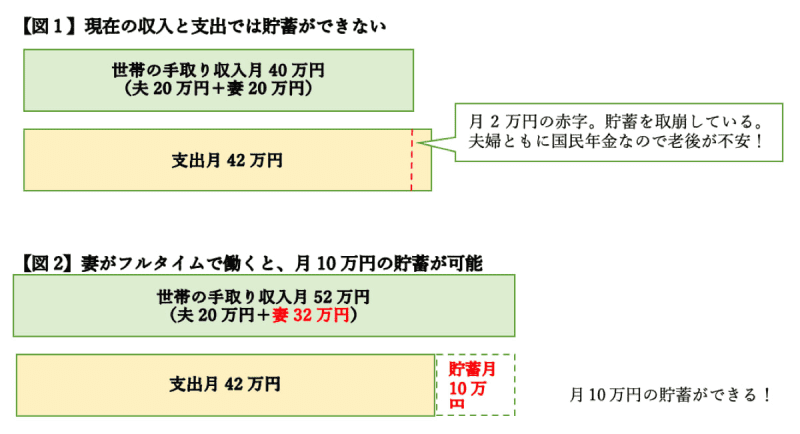

・毎月の世帯の手取り金額:40万円

・毎月の世帯の支出の目安:42万円

【毎月の支出の内訳】

・食費:5万円

・住居費:12万円(内住宅ローン返済額9万円)

・水道光熱費:2万円

・教育費:5万円

・保険料:3万円

・通信費:2万円

・車両費:1万円

・お小遣い:5万円

・その他:7万円

【資産状況】

・毎月の貯蓄額:0

・現在の貯金総額:1,700万円(内、夫の退職金900万円含む)

・現在の投資総額:0

・住宅ローン:残債3,700万円(借入額4,000万円、金利0.7%、35年返済・75歳完済)

・公的年金あり:夫が厚生年金から国民年金になり、夫婦ともに国民年金になる

・進路予定:2人とも小学・中学・高校は公立に変更。大学は国公立に入学してほしい

山本:夫の転職で収入が三分の一以下になったとは、大変ですね。現在の時短からフルタイムで働こうかとお悩みの妻の相談文からは、必死さが伝わってきます。このままだと毎月の貯蓄はできません。退職金を含めた貯蓄は1,700万円とのことですが、このままではジリ貧になっていくことが目に見えています。妻1人の覚悟ではなく、ご夫婦一緒に家計の立て直しを考える必要があります。その方法を見ていきましょう。

妻がフルタイムに戻れば月10万円の貯金も

夫の転職後は、3分の1以下の年収300万円(手取り収入月20万円)になったそうですね。妻は非正規で年収300万円(手取り収入月20万円)ですから、現在の世帯収入は月40万円です。支出は月42万円ですから、毎月2万円の赤字。それを貯蓄から取り崩しているので、貯蓄はできません。さらに夫婦2人とも非正規で国民年金になったので、これでは老後が不安なのはよくわかります。

妻は現在時短中ですが、フルタイムになると妻の収入は手取り収入月約32万円になり、世帯の手取り収入は月52万円に増えます。すると月10万円の貯蓄ができます。下のお子さんが小学生になってフルタイムに戻る予定だったそうですが、ご相談通りに少し早めてもいいかもしれません。その分貯蓄ができます。

総務省「家計調査年報」と比較

しかし、はたしてこれで老後資金は大丈夫でしょうか。

それを知るには、同年代・同収入の他の家庭の生活レベルを知ることが一番です。そこで総務省「家計調査年報」のデータと比較してみましょう。

2023年家計調査(住宅ローン返済世帯、2人以上勤労者世帯、1か月の収入と支出)の40〜44歳のデータを見ると、手取り収入(可処分所得)56万7,804円のうち、消費支出32万1,950円、黒字分は24万5,854円(住宅ローン返済額は黒字分に含まれる)です。相談者の支出42万円のうち住宅ローン返済額は9万円ですから、相談者の消費支出は33万円(42万-9万円)で、データと比較すると消費支出はほとんど同じくらいです。しかしデータの可処分所得56万7,804円に比べて相談者の可処分所得は妻が働いても月52万円ですから、可処分所得に比べて相談者の消費支出が多いことがわかります。そのために生活費の見直しは貯蓄するための大前提になります。

固定費の住宅ローンは繰上げ返済を検討

生活費を見直すには、まず支出を固定費と流動費に分けて整理しましょう。なぜなら固定費は1度決めたら長く固定され、流動費は工夫によって節約できるからです。

はじめに固定費である住宅ローンと教育費を見てみましょう。

まず現在の住宅ローン残高は3,700万円です。退職金を含めた貯蓄は1,700万円ありますから、繰り上げ返済を検討しましょう。

繰り上げ返済には、「期間短縮型」と「返済額軽減型」があります。「期間短縮型」のほうが利息の総支払金額の軽減効果が高く、「返済額軽減型」は毎月の返済額が減ります。毎月の貯蓄を増やしたいのなら「返済額軽減型」も選択肢の一つですが、現在のままだと完済は75歳ですから、住宅ローン控除を考慮しつつ、期間短縮型を選択するといいでしょう。

見直す際には、ボーナスがなくなったのですから、「ボーナス払いなし」に変更するといいですね。金融機関の変更手数料も聞いておきましょう。

進路は子どもとよく話し合って

次に、教育費を見てみましょう。

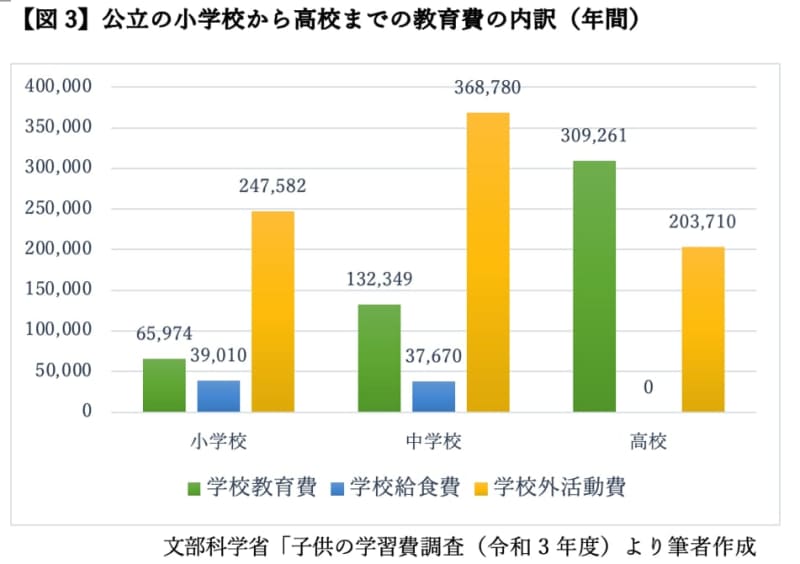

【図3】「公立の小学校から高校までの教育費の内訳」を見ると、黄色で記した学校外活動費が、学校教育費と学校給食費よりも多いことがわかります。学校外活動費とは塾代や習い事の費用などです。

塾代や習い事の費用は固定費です。習い事を決める前には塾代などの費用をしっかり検討しましょう。

お子さんの進路を私立から公立に進路変更したそうですが、首都圏に住んでいると小学高学年に塾に行き始める友達が増えます。すると同じ塾に行きたくなり中学受験を意識する子どもが多く見られます。そんなケースも視野に入れて、ご夫婦の収入のことや子どもの進路について、子どもの考えを聞きながら一緒にしっかり話し合ってはいかがでしょうか。子どもの自主性や積極性が育ちます。

変動費を書き出して無駄を発見

変動費は小遣い5万円、その他7万円と合計12万円です。夫の年収が三分の一以下に減ったのですから、今までの生活と同じではジリ貧になります。

お小遣いやその他の変動費は意識して工夫しなければ節約できません。1か月のお小遣い5万円、その他7万円の合計12万円を何に使っているのか紙などに書き出して精査してみましょう。書き出してみると無駄な出費が目に見えてきます。まずは無駄な出費を削減して、節約の生活習慣を身につけてはいかがでしょう。

「お金の算段」と「生きがいの追求」はセット

家計の改善には、「支出の見直し」と「収入を増やす」の2つの方法があります。「支出の見直し」に行き詰まったら、夫と相談しながら「収入を増やす」ことも選択肢の一つとなります。

現在は好きなことを仕事にする人が多くなりました。自分のやりたいことを追い求めることも許される時代です。転職を繰り返す人も多くいらっしゃいます。ただ、収入アップの転職なら問題ありませんが、やりたいことを優先するあまり、収入が激減して生活が思い通りにならず、相談者のように家族の負担が大きいようなら、家庭のイザコザが絶えないことにもなりかねません。「お金の算段」と「やりたいこと」の追求はセットです。

老後資金も忘れないで、家族としっかり相談して計画を立ててください。