一般的に100万円の贈与であれば贈与税はかからない

贈与税には110万円の基礎控除があります。1月1日から12月31日までの1年間で贈与を受けた金額を合計し、110万円を超えた部分に対して課税される仕組みです。

事例のように、年間100万円の贈与であれば贈与税はかかりません。ただし、贈与税はもらった金額を合算して計算するため、例えば祖父のほかに10万円を超える贈与を受けていた場合は、贈与税がかかります。

連続する100万円の贈与には贈与税がかかる可能性あり

年間100万円の贈与であれば贈与税はかかりません。ただし、定期贈与とみなされる可能性がある贈与には気をつけなければなりません。

例えば、祖父が1年間に100万円ずつ、合計400万円の贈与を考えているとします。この場合、1年間に100万円の贈与ではなく、400万円を受け取る権利を贈与したとみなされ、基礎控除110万円を超えた部分の290万円に対して贈与税がかかってしまうのです。

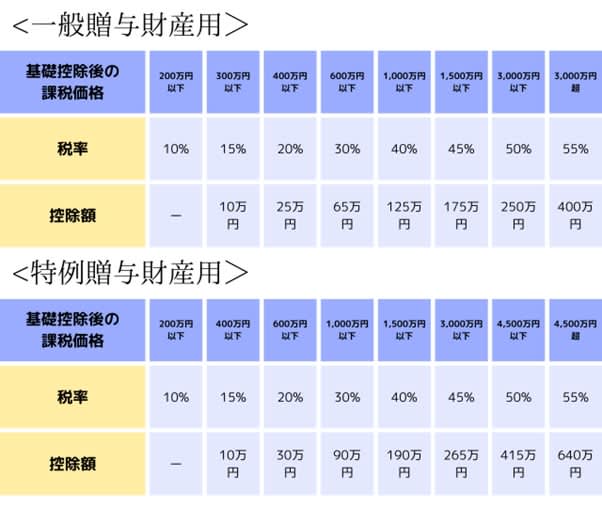

290万円にかかる贈与税について、図表1の速算表を用いて計算してみます。今回は18歳以上の孫が祖父からの贈与を受けたとし、特例贈与財産用(18歳以上の者が直系尊属から贈与を受けた場合)の速算表を使用します。

図表1

国税庁 No.4408 贈与税の計算と税率(暦年課税)より筆者作成

290万円×15%(400万円以下の税率)-10万円=33万5000円

33万5000円の贈与税は決して安くありません。毎年基礎控除額以内の贈与をしたい場合は、定期贈与とみなされないようにする必要があります。具体的には、毎年の贈与金額を変える、贈与の時期をずらすなどが有効です。

110万円を超えても贈与税をかからないようにする2つの方法

前述した通り100万円の贈与には贈与税がかかりません。しかし、毎年100万円の贈与を受け、かつ400万円の定期贈与とみなされた場合や、他の贈与を合わせてその年の贈与が110万円を超えた場合は贈与税がかかります。

こういったケースでも贈与税を課せられないためには、以下の2つの方法があります。

都度贈与の扱いとする

国税庁によると、「夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの」は贈与税の対象外とされています。

扶養義務者には祖父母も含まれるため、例えばもらった100万円のうち入学金や授業料などの学費、教科書代として、実際に使った分は贈与税の対象外です。

なお、税務署に指摘されたときのために、領収証を残しておくのが望ましいと言われています。

直系尊属から教育資金の一括贈与を受けた場合の非課税制度を使う

「直系尊属から教育資金の一括贈与を受けた場合の非課税制度」を使えば、最大1500万円の教育資金の贈与に対する贈与税を非課税にできます。

ただし、非課税とするためには銀行や証券会社との契約が必要で、例えば祖父が孫に1000万円の贈与をする場合のおおまかな流れは以下の通りです。

__1\.祖父が金融機関との一定の契約のもと教育資金口座を開設して1000万円を預け入れる

2.教育資金口座から孫が教育資金を支払い、領収書を金融機関に提出する

3.契約終了時に使い切らなかった財産や教育資金以外の目的で使った財産に対して贈与税を支払う__

最大1500万円という大きな金額を非課税で贈与できるメリットがある一方で、複雑な手続きが必要なデメリットがあります。

教育資金目的でも贈与税がかかる可能性に注意

100万円の単発の贈与で、同年に他の贈与を受けていない場合は贈与税はかかりません。しかし、100万円を4年間毎年もらう場合は、定期贈与とみなされて課税される可能性があるので注意が必要です。

しかし、本当に教育費として使った場合は、都度贈与の扱いとなるため贈与税がかかる可能性は小さいでしょう。それでも税務署の判断は個別に行われます。贈与税の課税を確実に避けたい場合は、少し手間はかかりますが「直系尊属から教育資金の一括贈与を受けた場合の非課税制度」を利用すると良いでしょう。

出典

国税庁 No.4408 贈与税の計算と税率(暦年課税)

国税庁 No.4402 贈与税がかかる場合

国税庁 No.4405 贈与税がかからない場合

国税庁 祖父母などから教育資金の一括贈与を受けた場 合の贈与税の非課税制度のあらまし

執筆者:浜崎遥翔

2級ファイナンシャル・プランニング技能士