高齢者の就業率は、年々上昇しています。セカンドライフの働き方と年金は密接に関係しています。そのため、どのような働き方・受取り方をすれば、どのくらいの年金を受け取れるのかしっかりと事前に把握したうえで検討しなければなりません。本記事ではYさんの事例とともに、定年後の働き方や年金受給の際の注意点について、FP dream代表FPの藤原洋子氏が解説します。

役員昇進で定年は65歳

Yさんは首都圏在住63歳、人材派遣会社の役員です。年収は1,500万円、退職金は3,000万円受け取れます。家族は、妻(58歳)と長女(28歳)。自宅マンションの住宅ローンは65歳で完済します。妻は60歳で定年を迎え、退職金1,000万円を受け取ることができます。長女は同居していますが、会社員として働いています。

Yさんは近ごろ、「長かった会社員生活もあと2年。よく頑張ってきたなぁ」と、これまでのことを感慨深く思い出します。倹約家タイプであるYさんは、「貯蓄は4,000万円あるし退職金ももらえる。妻も仕事を持っているし、特別な支出をしなければ老後は楽しく暮らしていけるのではないか」と考えていました。

「これからは少しゆとりをもって過ごしたい。ここでリタイアして主夫になるのも悪くないなぁ」などと考えています。一方、勤務先からは、人手不足ということもあり「できることをやってくれると助かるんだけど」と継続して働くことを打診されています。

妻からは、「まったく仕事をしないのも寂しいじゃない? ずっと家にいると、しばらくはいいけれどそのうち飽きてくるかもしれないよ。頭を使う機会も減るし、体力も衰えるそうよ。年金は75歳まで受け取る時期を遅らせることもできるそうよ。そうすると毎年の年金額が多くなるんだって」と言われます。「そうかもしれないけど……」と思いながら、どうしようか決めかねているYさんでした。

Yさんは、これまで保険料を支払ってきたのだから、年金はしっかり受け取りたいと考えていました。損することをなるべく避けたいと考えています。「年金は、65歳から長く受け取るのと遅らせて受け取るのと、どちらが総額で多く受け取れるのか、それがわかってからこの先のことを決めても遅くない」と筆者のもとへ相談にみえました。

繰下げ受給で年金額はどのくらい増える?

年金を遅らせて受け取れば、年金額は増えるといわれていますが、実際どのくらいになるのでしょう。

現在の年金額

60歳以降も厚生年金に加入しているYさんには、それまでと同じようにねんきん定期便が届きます。Yさんの老齢年金の見込額は、ねんきん定期便で確認することができます。現在の見込額は、年額220万円です。65歳からの見込額は、

平均標準報酬月額65万円×5.481÷1,000×加入月数24ヵ月≒8万5,504円

上記の金額が加算されますので、年額228万円となります。

繰下げ受給をした場合の年金額

年金の受給を開始する時期は75歳まで遅らせることが可能です。年金を遅らせて受け取ることを「繰下げ受給」といいます。繰下げ受給の年金額は、

65歳に達した月から繰下げ受給する月の前月までの月数×0.7%

という計算式で算出します。仮にYさんが年金を70歳まで繰り下げて受け取ることにすると、

年金額の増額率=12ヵ月×5年×0.7%

となり、42%増額され324万円になります。同様に、75歳まで繰り下げて受け取る場合は、84%増額され、420万円となります。

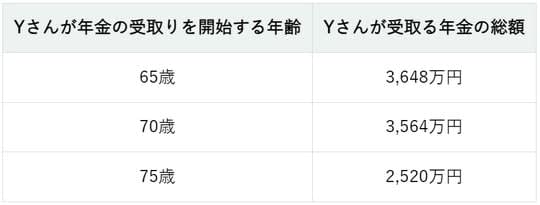

年金受給額を計算する前に…日本人の「平均寿命」を確認

ここで、日本人の平均寿命を確認したいと思います。厚生労働省の最新の発表では、男性の平均寿命は81.05歳です。ここでは、Yさんが81歳まで年金を受け取ったとして計算してみましょう。

[図表]年金受取り開始年齢別 81歳まで生きる場合の年金の総額 出所:筆者作成

年額では大きな差がなくとも、65歳から受け取り始めたほうが総額では大きな差ができ、多く受け取ることができるとわかります。Yさんが年金の受取りを70歳から開始すると82歳、75歳から開始すると87歳になるころに、65歳から受け取るよりも総額が多くなるのです。

長生きすればするほど多く受け取ることのできる年金ですが、まずは平均寿命までの受取り額で比較検討してみるのもよいかもしれません。

定年後の働き方や年金の受取り方の考え方

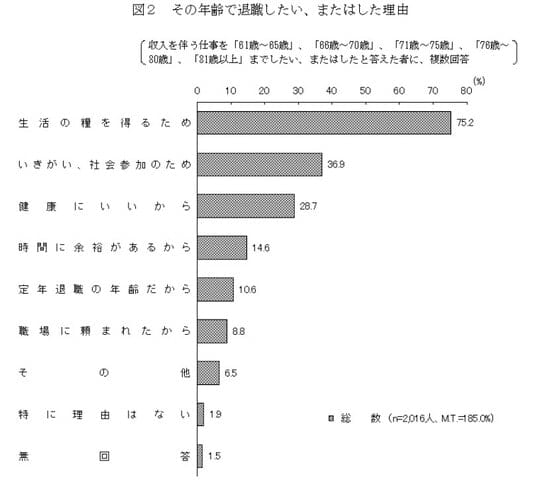

内閣府、令和5年11月の「生活設計と年金に関する世論調査」で、収入を伴う仕事を61歳以降も行った方に、「その年齢まで働きたい理由」についてまとめたものが以下のグラフになります。『生活の糧を得るため』が最も高い割合ですが、『いきがい、社会参加のため』『健康にいいから』という理由も高くなる傾向があります。

[図表2]その年齢で退職したい、またはした理由 出典:内閣府「生活設計と年金に関する世論調査」

定年後に働く際は「在職老齢年金」の制度に要注意

Yさんが、81歳時点で年金の受取額総額が一番多い、65歳からの受給を選択したとしましょう。また、妻や長女の言うとおり、しばらく会社員として継続して働くことにした場合、Yさんの年金は「在職老齢年金」の対象となります。

在職老齢年金とは、60歳以降に老齢厚生年金を受取りながら会社で働く方は、老齢厚生年金の月額と年収の月額相当額に応じて年金額の支給が停止になるという仕組みです。

Yさんの年金の月額は19万円です。この月額と、年収の12分の1に相当する額の合計額が50万円を超えると、超えた部分の2分の1の金額が支給停止となり、老齢年金の月額から差し引かれます。Yさんは、年金を全額受け取りたいと考えています。月の収入を50万円以下にするには、年金額が19万円であるので、

50万円-19万円=31万円

となります。給与収入は31万円以内で働けばよいということがわかります。

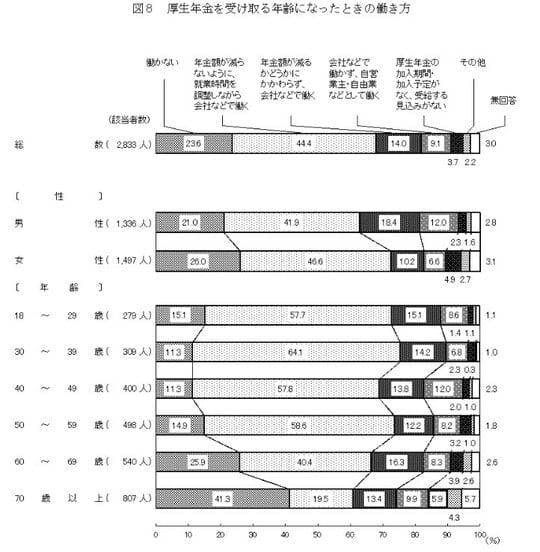

こちらは、同じく内閣府の調査で、厚生年金を受け取る年齢になったときの働き方についての意識をまとめたものです。

[図表2]厚生年金を受け取る年齢になったときの働き方 出典:内閣府「生活設計と年金に関する世論調査」

Yさんと同じ年代である60代は、「年金額が減らないように就業時間を調整しながら会社などで働く」という方の割合が一番多く、40.4%となっています。

Yさんは、働き方によっては給与収入だけで生活できるなら、70歳から年金を受け取るということも検討の余地があるかもしれません。しかし、繰下げ受給にはメリットだけでなく注意点もあることを確認しておく必要があります。

メリットだけじゃない繰下げ受給

会社員として厚生年金に加入しながら老齢厚生年金を受給すると、65歳から70未満の期間は、年金額が毎年見直されます。このことを「在職定時改定」といいます。先ほどの年金額の計算式から、Yさんの給与が毎月30万円・ボーナスなしの場合、

平均標準報酬月額30万円×5.481÷1,000×12ヵ月≒19,732円

となり、1年間に約1万9,800円の年金額を増やすことができます。5年間なら約9万9,000円になります。一方で年金額が増えることによって、働き方が同じなら差し引かれる年金額が発生する可能性があります。

年金繰下げ受給の注意点としては、

・繰下げの年金額の基本となる年金額は、受給権が発生した65歳時点の金額に、毎年の物価や賃金の変動にともなって改定されるマクロ経済スライドが反映された金額である(最終的な年金額を基本とするのではない)。

・医療保険/介護保険などの自己負担額、保険料や税金も増える場合がある。

などが挙げられます。

Yさんは「いろいろ落とし穴があるんだな。でもやっぱり支払ってきた分の年金はきちんと受け取りたい。平均寿命まで生きられなかったり、働き続けて年金が支給停止になったりすることが一番不愉快だから繰下げ受給はやめにするよ」と決めました。

働き方と年金の受取り方は相互に影響があります。また、Yさんのケースでは該当しなかった注意点が発生する場合もあります。どのような働き方・年金の受取り方をしたいか、ぜひ事前によくご検討されることをお勧めします。

参考

藤原 洋子

FP dream

代表FP