定額減税・低所得者への給付のイメージ図で解説

2024年6月から定額減税が始まります。

所得税3万円・住民税1万円の減税が受けられますが、「私は所得税を月に3万円も払っていない」という方もいるでしょう。この場合、どのように恩恵が受けられるか不明ですよね。

本記事では、定額減税の対象者やスケジュール、具体的な手取り額について確認します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

2024年6月開始の「定額減税」とは

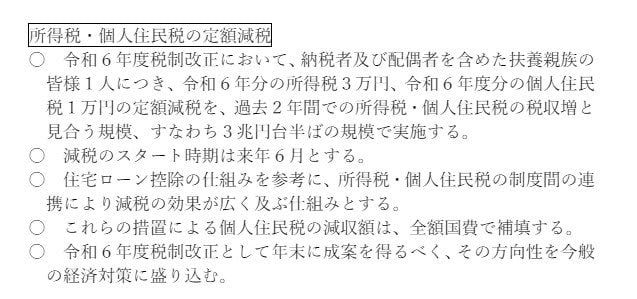

定額減税とは、納税者と配偶者を含めた扶養親族1人につき所得税と住民税を控除する制度です。

定額減税の対象者

定額減税の対象者は、2024年分所得税の納税者である居住者です。

ただし、年収2000万円(合計所得金額1805万円)を超える人は、定額減税の対象外です※。

※子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける方は、2015万円以下

所得税を納めていない方は対象外となります。

定額減税額

定額減税の金額は、以下のとおり決まっています。

- 本人の所得税:3万円

- 本人の住民税:1万円

原則として、上記の合計4万円が予定されています。

ただし、同一生計配偶者や子どもなどの控除対象者がいる場合は、納税者本人と配偶者や扶養親族の人数を合計した金額が減税されます。

例えば専業主婦の配偶者を扶養している場合、夫の減税額は合計で8万円になるということです。

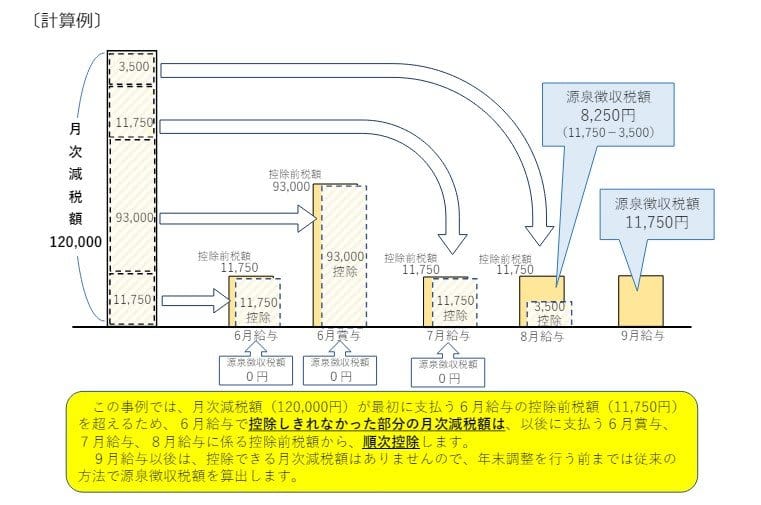

これは6月の給与にて調整されることが決まっていますが、中には「私は所得税を月に3万円も払っていない」というケースもあるでしょう。

次章にてくわしく見ていきます。

定額減税で引ききれない金額はどうなるの?

所得税として、毎月3万円も納めている人はそう多くありません。3万円未満というケースが多いと思いますが、この場合の減税スケジュールはどうなるのでしょうか。

結論からいうと、6月給与で引ききれなかった分は、次回から「上限の3万円に達するまで」差し引かれることになります。

ただし、賞与でも控除があるため、6月支給のボーナスですべて完結する方も出てくるでしょう。

毎月の給与や賞与から順次控除して、控除しきれなかった部分の金額がなくなったときに、控除前税額と最後の控除しきれなかった額との差額が、実際に源泉徴収される税額となります。

なお、住民税に関しては2024年6月分は徴収せず、定額減税「後」の年税額を2024年7月分~2025年5月分の11か月で均した税額が徴収されます。

例えば住民税が年間12万円と決定した場合、6月の支払い(1万円)は免除され、残りの11万円を毎月1万円ずつ支払うということです。

「定額減税4万円」と聞くとちょっとしたボーナスに思えるものですが、実際には毎月の手取りが少しずつ増えるということになるでしょう。

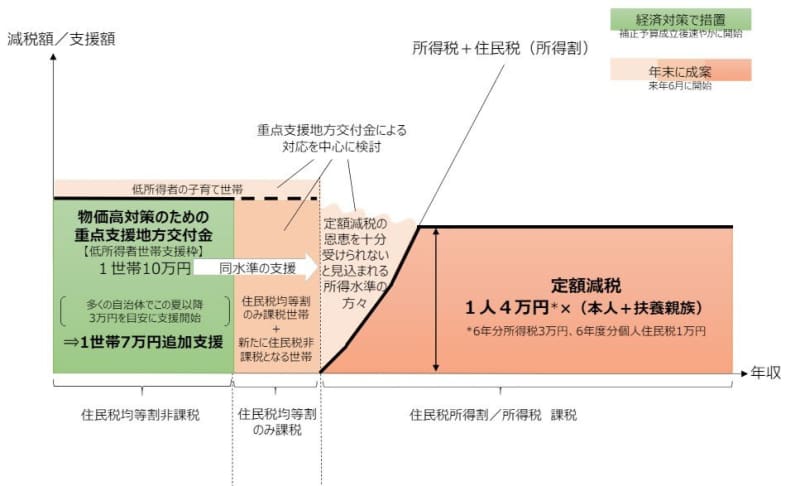

なお、税金を支払っていない世帯については減税の恩恵が受けられないため、別途給付金が進められています。

住⺠税の均等割のみ課税される世帯、あるいは今年度のみ住民税非課税になった世帯など、制度の”はざま”となる世帯への支援も行なうとされているため、自治体ごとに情報を確認してみましょう。

まとめにかえて

いよいよ定額減税が6月に迫りました。

「4万円が給付される」「6月の手取りが4万円増える」とイメージしていた方は、少し残念に思うかもしれません。

とはいえ、毎月の手取りに影響が出る施策となるので、増えた分はしっかり管理し、家計改善に役立てたいですね。

参考資料

- 首相官邸「所得税・住民税の定額減税」

- 国税庁「定額減税について」

- 国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

- 総務省自治税務局市町村税課「個人住民税の定額減税に係るQ&A集」