60歳以降は年収が下がる可能性が高い

国税庁の民間給与実態統計調査結果における平均給与を年齢階層別に見ると、男性では55~59歳が最も高く702万円でした。一方、60~64歳では569万円となるため、約20%平均給与が減少していることになります。それ以降も段階的に給与は下がっていく傾向にあります(図表1)。

図表1

国税庁 令和4年分 民間給与実態統計調査

もちろん、業種や会社内での役職などによっても減少幅は異なると思いますが、一般的に会社員の多くは60歳以降、50代のときよりも年収が下がる点に留意しておく必要があります。

年収300万円なら十分? 生活費削減も並行して行いたい

次に、年収300万円で老後の生活が大丈夫かという点を考えてみましょう。結論から言えば、問題なく過ごせる可能性が高いですが、年収に見合った生活にしていくことが重要です。

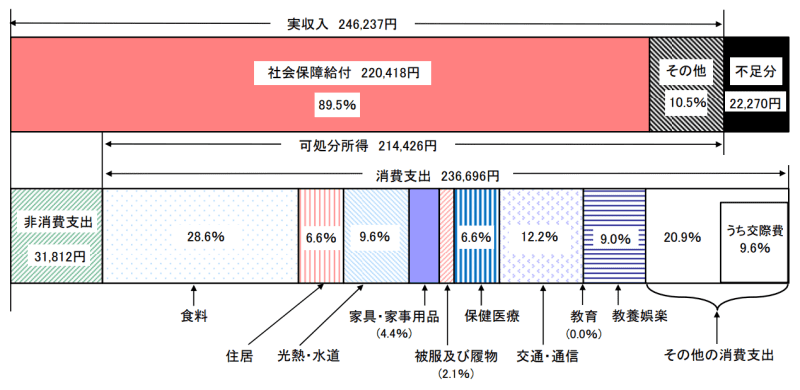

年収300万円を12ヶ月で割ると、1ヶ月あたりの収入は25万円です。2022年の家計調査年報(家計収支編)によると、65歳以上の夫婦のみの無職世帯では、毎月の支出合計はおよそ27万円となっています。つまり、毎月およそ2万円が不足しますが、今回の場合、貯蓄が2000万円と十分であるため問題ないでしょう。

図表2

総務省統計局 家計調査年報(家計収支編)2022年

仮に、厚生労働省が発表している夫婦2人分の平均的な年金額である約23万円を受給できる見込みであれば、働ける間は年金受給を繰り下げることで、老後の資金はさらに安定します。

年金は受給開始時期を繰り下げることで、受給額を増やすことができます。

例えば、70歳まで働き、それ以降に年金受給を開始する場合(繰下げ受給)、23万円の年金額は33万円まで増加します。具体的な計算は以下の通りです。

__・65歳の年金受給額を23万円とする

・繰下げ期間は5年間(60ヶ月)

増額率:0.7%×60ヶ月=42% ※繰り下げた月数×0.7%増額される

増額分:23万円×0.42(42%)=9万6600円

増額後受給額:23万円+9万6600円=32万6600円__

毎月約33万円が受給できるのであれば、月の収入が支出(約27万円)を上回っているため、いつまで長生きしても安定した生活を送ることができます。

仮に、65歳から年金受給開始まで収入ゼロで貯蓄を取り崩す計画にしても、2000万円貯蓄があるので、数年間であれば充分資金的には余裕があります。生活費と貯蓄のバランスを見ながら、老後にいつまで働くのかを検討してもよいかもしれません。

注意が必要なのは、この計算は前提として支出を27万円としているところです。家計調査年報の結果では、勤労者世帯の支出平均は約44万円でした。現役時代と同じように支出していると、赤字になってしまいます。老後の収入減を見越して現役時代から徐々に支出を減らしていく想定をしておかないと、赤字額が減らない可能性があります。

不測の事態に備えて、余裕のある計画を立てるのがおすすめ

計画では余裕をもって生活できる計算だったとしても、高齢になると医療費が増えたり、場合によっては介護が必要になったりするなど、想定外の支出が生じる可能性もあります。

現役時代に老後の生活を検討しておくことは重要ですが、ぎりぎり大丈夫という計画ではなく、余裕をもった計画を立てることをおすすめします。ご自身だけではこれからの計画を立てるのが難しいという方は、専門家に相談するのもよいかもしれません。

出典

総務省統計局 労働力調査

国税庁 令和4年分民間給与実態統計調査結果

総務省統計局 家計調査年報(家計収支編)2022年(令和4年)

執筆者:御手洗康之

CFP