幼稚園から高校までの子ども1人あたりの教育費はいくら?

2024年から、新NISAがスタートしました。

非課税で資産運用を行うことができるNISAを活用すると、子どもの教育資金も効率的に準備できます。

今回は、子どもの教育資金がどのくらいかかるのかご紹介します。記事後半では、そのお金をNISAで増やしていったシミュレーション結果をチェックしていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【最新】幼稚園〜高校まで、子どもにかかる教育資金はいくら?

まずは、子どもにかかる教育資金の金額を確認していきます。

文部科学省の資料によると、以下の通りに推移していることがわかります。

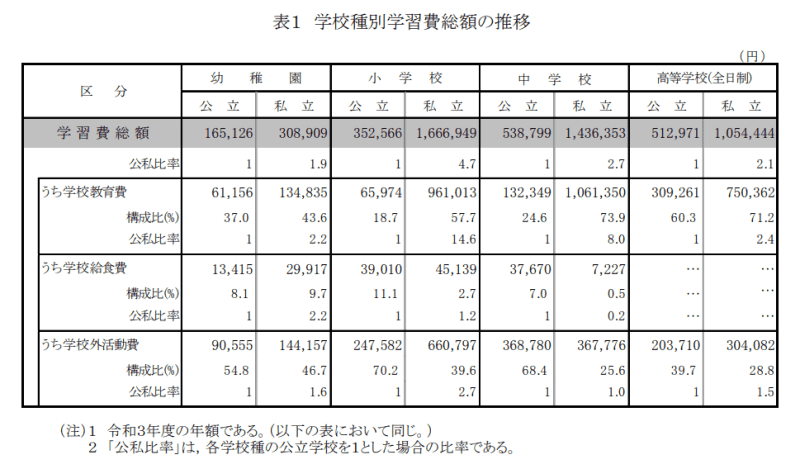

学校種別学習費総額の推移

- 幼稚園:公立約16万5000円、私立約30万9000円

- 小学校:公立約35万3000円、私立約166万7000円

- 中学校:公立約53万9000円、私立約143万6000円

- 高等学校(全日制):公立約51万3000円、私立約105万4000円

公立か私立かの選択で決して小さくない開きが生じることがわかります。

また、幼稚園(3歳)から高等学校(全日制)までの15年間の学習費総額は、以下の通りです。

【公立・私立】15年間の学習費総額シミュレーションまとめ

- 幼稚園・小学校・中学校・高等学校すべて公立

約574万4000円 - 幼稚園だけ私立、小学校・中学校・高等学校はすべて公立

約619万6000円 - 幼稚園・小学校・中学校は公立、高等学校だけ私立

約735万7000円 - 小学校・中学校は公立、幼稚園・高等学校が私立

約780万9000円 - 小学校だけ公立、幼稚園・中学校・高等学校が私立

約1049万7000円 - 幼稚園・小学校・中学校・高等学校すべて私立

約1838万5000円

すべて私立に通うと、教育費が最も高くなっており、すべて公立の場合に比べて、約3.2倍となります。

さらに、高等学校を卒業した後、大学や専門学校などに通うケースも多いでしょう。大学の場合も私立大学と公立大学で大きく学費が異なります。

さらに理系の学部や、医学部の場合は、文系の学部に比べて学費が高くなる傾向があります。

国立大学の学費は、4年間で250万円程度。私立の場合、文系が300~400万円くらい、理系が400~500万円くらいと頭に入れておきましょう。

次の章からは、教育資金の積み立てにNISAがおすすめの理由を解説します。

【解説】教育資金にはNISAがおすすめのワケとは

子どもの教育資金を準備するには、NISAがおすすめです。その理由をチェックしていきます。

「教育資金✕NISA」のおすすめポイント4選

- いつでも自由に引き出すことができる

- 非課税で投資ができる金額は、1人につき1800万円まで

- ネット証券の自動買付設定を使えば、基本的にほったらかしでOK

- 非課税期間は無期限。あまったお金は老後資金に回せる

NISAは引き出し制限がないので、必要な時に、必要な分だけ売却して現金化することが可能です。

一方、学資保険の場合、満期になる前に途中でお金を引き出すためには、保険を解約しなければなりません。さらに、学資保険を早期解約をすると、損をしてしまうケースがあります。NISAの方が、引き出し制限がない分、より自由度が高いと言えます。

子どもが公立の学校に通うのか、私立の学校に通うのか、理系か文系かなどは、その時になるまでわかりません。塾や習い事などで、急にお金が必要になるケースもあるでしょう。そのときの備えとしてもNISAは適しているといえます。

また、NISAでは、1人につき1800万円の非課税枠があります。父親と母親で、最大3600万円まで運用が可能です。子どもが複数人いる場合でも、教育資金を貯めるには十分な枠があります。

そして、子育てや仕事で忙しい両親にとって、いつもお金のことを気にして生活するのは大きな負担となりえます。NISAの場合、ネット証券の自動買付設定を利用すれば基本的にほったらかしでOK。ストレスなく、資産運用を続けることができます。

さらに、教育資金として使ったあと、余ったお金は、自分たちの老後資金に活用できます。

次の章からは、実際に見込める積み立て結果をシミュレーションしていきましょう。

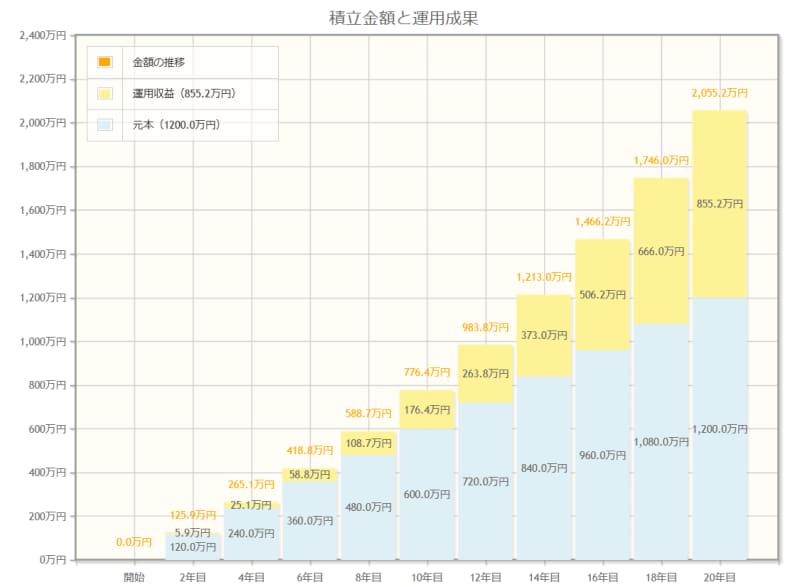

【20年間で2000万円】教育資金をNISAで増やすシミュレーション

では、具体的に、NISAを使って教育資金を準備していく方法を見ていきましょう。ここでは、20年で2000万円を達成する資産運用シミュレーションをご紹介します。

<運用条件>【20年間で2000万円】達成を見込める積立投資シミュレーション

- 毎月 :5万円

- 運用利回り:5%

- 運用期間 :20年

毎月5万円の投資を続ければ、20年で2000万円以上お金を貯めることが可能。幼稚園から大学まですべて私立に通った場合でも、ほぼカバーすることができます。

また、子どもが複数人いる場合は、夫と妻のNISA口座を活用すれば対応可能です。

資産運用せずに毎月5万円を貯金すると、20年間で1200万円にしかなりません。NISAで長期投資をこつこつと続けることで、大きくお金を増やすことができる可能性があるとわかります。

子どもの人数や自分たちの収入をもとに、毎月どのくらい投資をしてお金を増やしていったらよいか、ぜひシミュレーションしてみましょう。

まとめ

子どもがいるご家庭にとって、教育資金を準備することは大きな課題です。

子どもの進学時に慌てないために、子どもが産まれた時から少しずつ準備するのが大切だといえます。

今回ご紹介した通り、NISAは教育資金を貯めるのにおすすめしたい方法です。ぜひNISAを活用して、無理なくお金を準備していきましょう。

参考資料

- 文部科学省「令和3年度子供の学習調査」

- 金融庁「資産運用シミュレーション」