NISAとは

NISA(少額投資非課税制度)とは2014年に始まった制度で、証券会社等でNISA口座を開設し、その口座内で上場株式等を購入、運用、売却するにしても、配当金や譲渡益が非課税になる制度です。

制度開始後何度か改正があり、2024年からは積立投資枠と成長投資枠の2つの枠となり、これら2つの枠は併用でき、年間最大360万円まで非課税で運用できる制度です。

具体的にはどのような制度なの?

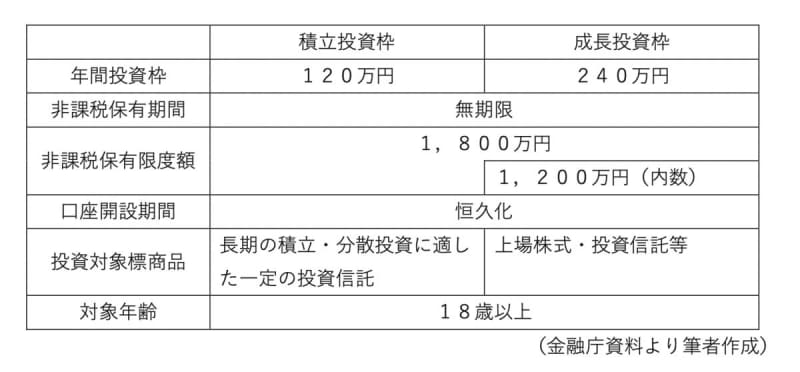

上記のとおり、今年から積立投資枠と成長投資枠の2つがあります。それぞれの制度は図表1のとおりです。

図表1

昨年までの制度との違いは、非課税保有期間の無制限化、口座開設期間の恒久化、両方の枠の併用が可能となった、年間投資枠・非課税保有限度額の拡大です。ちなみに非課税保有限度額は買い付け額ベースで計算されます。

Aさんの場合は

Aさんは現在50歳とのことですので、年齢的に制度の利用は可能です。また、説明のとおり配当金や譲渡益といった利益が非課税となるメリットがあります。

仮にタンス預金の100万円を株で運用して5年後に120万円になったとすると、NISA口座の成長投資枠での取引であれば20万円の利益がまるまる手に入りますが、そうでなければ20.315%の税金(所得税15.315%、住民税5%)がかかりますので、手取りは15万9370円となってしまいます。

また、Aさんは給与からコツコツとタンス預金をしていて投資経験がないようですので、いきなりの株式投資でハードルが高いようであれば、積立投資枠で毎月一定額を積み立てるところから始めてみるのもよいでしょう。積立投資のメリットとして投資のタイミングを考えなくてよいですし、少額から始められるといったものがあります。

もちろん、投資信託であっても一定のリスクはあるので、100%利益が上がるということはありません。その点はあらかじめ注意が必要です。

NISAを始めるには

まずは口座を開設するところからです。NISAを利用するにはNISA口座を開設する必要があります。口座開設は証券会社だけでなく、銀行等他の金融機関でも開設できますが、実際にNISA口座を開設できるかどうかは確認が必要です。

また、どのような金融商品を取り扱っているかは金融機関によって異なりますので、事前に確認する必要があります。特に株式投資を考えているのであれば、証券会社で口座開設するほうがよいでしょう。

注意することは

せっかく作った口座ですが、何らかの理由で金融機関を変更することになってもそれは可能です。ただし、積立投資枠と成長投資枠を別々の金融機関にすることはできません。また、上記のように配当金や譲渡益といった利益が非課税になりますが、逆に損が出ても売買損失はないものとされます。

よって、仮に特定口座や一般口座で保有する他の上場株式等の配当金や売買益等との損益通算はできません。さらに3年間の損失の繰越控除もできません。

投資に「遅い」はありません

iDeCoの場合はできるだけ早く始めたほうがよいですが、NISAの場合は年齢は関係ありません。50歳からでも始めようと思った日が吉日です。

出典

執筆者:田久保誠

田久保誠行政書士事務所代表