車であっても年間110万円を超えれば贈与税が発生

贈与税とは個人から財産をもらったときに課税される税金です。贈与税の対象は現金だけではなく車、土地・家屋や高級時計などものをもらった場合にも課税されます。

贈与税には110万円の基礎控除があるため、1年間にもらった財産の合計が110万円以下であれば贈与税がかかりません。

しかしスズキのハスラー HYBRID G(2WD・CVTモデル)のメーカー希望小売価格は138万7100円です。実際には値引きや諸経費・オプション代金があるため、希望小売価格ぴったりということはないでしょう。仮に乗り出し価格が160万円だったとすると、基礎控除110万円を差し引いた50万円に対して贈与税がかかります。

160万円のハスラーをもらったときにかかる贈与税は5万円

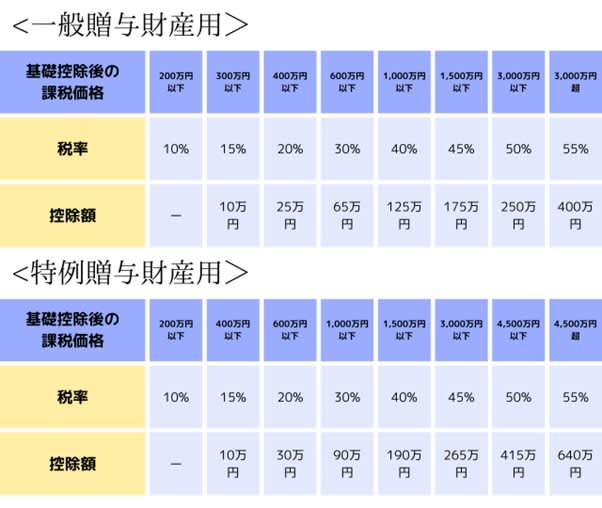

贈与税は図表1を使って求めます。なお、18歳以上が父母や祖父母など直系尊属からもらった財産は特例贈与財産、それ以外は一般贈与財産です。直系尊属からもらった財産に対する贈与税は優遇されます。

図表1

国税庁 No.4408 贈与税の計算と税率(暦年課税)より筆者作成

父から160万円のハスラーをもらったときにかかる贈与税は、以下の計算の通り5万円です。

__・基礎控除後の課税価格

160万円(贈与された金額)-110万円(基礎控除)=50万円

・贈与税の計算

50万円×10%(特例贈与財産用200万円以下の税率)-0円(控除額)=5万円__

贈与税を減らす方法はある?

5万円とはいえ贈与税の負担は決して小さくありません。ここからは贈与税を減らす方法がないか見ていきましょう。

マイホーム購入や教育費のような特例制度はない

マイホーム購入のための贈与なら「直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度」、子どもの教育費であれば「教育資金の一括贈与の特例制度」を使うことで、非課税枠が増やせます。しかし、車の購入資金にはこのような特例制度はありません。

生活必需品に当てはまれば非課税の可能性あり

「夫婦や親子など扶養義務者から生活費に充てるために取得した財産で、通常必要とされるもの」は贈与税のかからない財産です。本記事内のハスラーもなければ生活できないものであれば、贈与税がかからない可能性はあります。

ただしこれは個別で税務署が判断するものです。公共交通機関が発達している都心暮らしであれば、生活必需品とみなされないこともあります。

最終的な判断をするのは税務署です。自分達は生活必需品だと主張しても、贈与税の対象とされ、後から贈与税納付を求められる可能性はあります。その場合、無申告加算課税や延滞税なども納めなければならず、結果税負担が増えてしまうことに注意しましょう。

自動車の購入費用を数年に分けて贈与してもらう

贈与税には年間110万円の基礎控除があるため、これをうまく使えば贈与税を減らせます。

例えば新車を買ってもらうのではなく新車購入費用を100万円、60万円と2年に分けて贈与してもらうのです。これにより1年目も2年目も基礎控除110万円以内に収まるため、贈与税はかかりません。

ただし、最初から160万円を贈与するつもりであった場合、2年に分けても1度の贈与とみなされる場合があるため注意が必要です。贈与の時期をずらし、贈与金額も毎年変えることで一括贈与とみなされにくくなるといわれています。

上手に贈与してもらうことにより、贈与税の負担を減らしましょう。

車はもらえても維持管理にお金がかかることに注意

車をもらえることは嬉しいことですが、維持費がかかることに注意しましょう。

ハスラーは軽自動車なので自動車税は年間1万800円、車検代は2年で7万円ほどかかる場合があります。1ヶ月約3800円が最低の維持費です。

ただし20代で初めて車を持つ場合は、自動車の任意保険が高額なことを知っておきましょう。ある保険会社のシミュレーションによると、車両保険をつけて年間15万円(月1万2500円)、つけなくても年間7万5000円(月6250円)ほどの負担です。これにガソリン代と駐車場代がかかるため、最低でも月間2万円から3万円ほどの維持費がかかると考えられます。

せっかく贈与税がかからないように車をもらえても、維持ができず手放すことは大きな損失です。自身の家計から維持費が捻出できるか、しっかり計算した上で贈与を受けるようにしましょう。

出典

国税庁 No.4408 贈与税の計算と税率(暦年課税)

スズキ ハスラー 価格・グレード

国税庁 No.4405 贈与税がかからない場合

総務省 自動車税・軽自動車税種別割

スズキ名古屋 車検料金表

執筆者:浜崎遥翔

2級ファイナンシャル・プランニング技能士