今年還暦を迎える男女の平均貯蓄額が、昨年より一挙に670万円も減った! 驚きのシニアの懐事情が2024年5月9日、明らかになった。

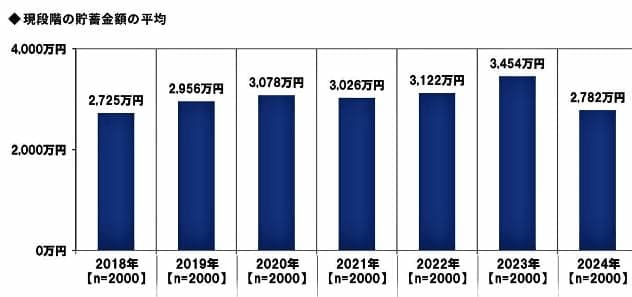

PGF(プルデンシャル ジブラルタ ファイナンシャル)生命保険が、毎年恒例で発表している「2024年の還暦人に関する調査」によると、今年の平均貯蓄額は2782万円で、昨年より672万円減少した。

調査開始以来、毎年増えてきたのに、異例の事態だ。調査担当者は「貯蓄から投資へ」と流れが変わったのではというが......。

「100万円以下」から「1億円以上」、恐ろしいほどの格差

PGF生命保険の調査(2024年3月18日~21日)は2024年に還暦を迎える1964年生まれの男女2000人が対象。

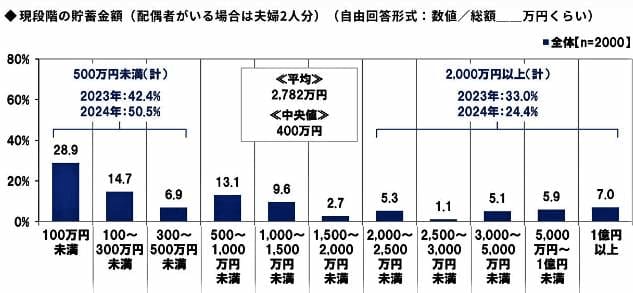

対象者の全員に、現段階での貯蓄額(配偶者がいある場合は夫婦2人分)を聞くと、平均は2782万円。昨年から比べると、なんと672万円もの大幅減少となった【図表1】。

(図表1)現段階の貯金額:昨年との比較(PGF生命保険の調査)

PGF生命保険の「還暦人調査」は2017年以降、毎年行っている。【図表2】が、平均貯蓄額はほぼ毎年右肩上がりに伸びてきた。

(図表2)平均貯金額の推移(PGF生命保険の調査)

特に昨年(2023年)は前年より一挙に332万円もアップしたが、今年は逆に2018年の水準に逆戻りしてしまった。

【図表1】の貯蓄金額別のグラフを見ると、止まらない物価上昇が「還暦人」の財布に大きな影響を与えていることがわかる。

このグラフによると、半数(50.5%)は「500万円未満」となり、貯蓄金額の格差が歴然としている。さらに細かく見ていくと、「100万円未満」(28.9%)が最も多い。そのほか、「100~300万円未満」(14.7%)や「500~1000万円未満」(13.1%)、「1000~1500万円未満」(9.6%)、「1億円以上」(7.0%)などにも回答が分散しているのが特徴だ。

平均は2782万円だが、最も多い層を統計で表す「中央値」は400万円だった。平均額が入る「2500~3000万円未満」の額は1.1%しかいないという、「U」の字型の激しい格差を示すグラフとなった。

しかも、「500万円未満」の割合が50.5%(昨年より8.1ポイントの上昇)、逆に「2000万円以上」の割合が24.4%(昨年より8.6ポイントの下降)と、全体的に貯蓄額の多い人が減る結果となった。

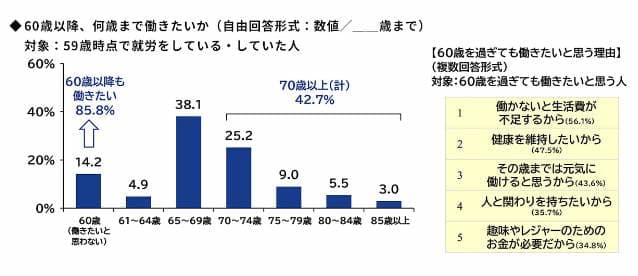

一方、何歳まで働きたいかを聞くと、「65歳以降も働きたい」人が80.8%、「70歳以降も働きたい」人が42.7%となった【図表3】。「できるだけ長く働きたい」という人の割合が、調査開始以来最高を記録した。

(図表3)60歳以降、何歳まで働きたいか。その理由は?(PGF生命保険の調査)

こうした結果についてリポートでは、こう分析している。

「大幅な貯蓄額の減少は、止まらない物価上昇や、貯蓄から投資への流れが影響しているのかもしれません。

また、還暦以降の就労意欲の高まりは、本格的な人生100年時代を迎え、老後に必要となるお金が増加するため、働き続けたいと考える人が増えているのではないでしょうか」

還暦男性の20%が新NISAに投資

J‐CASTニュースBiz編集部は、調査を行なったPGF生命保険コーポレートコミュニケーションチームの奥村亜紗美さんに話を聞いた。

――貯蓄額の平均が急に約670万円も減るとは、ただ事ではありません。貯蓄額の中央値は400万円でしょう? それを上回る額、本当に投資に回っているのでしょうか。

奥村亜紗美さん 私たちも驚きました。貯蓄額の調査開始以来、ずっと増え続けてきましたから。2017年から統計をとって、毎年変わらないのは「100万円以下」の貯金額の人が4人に1人、約25%いること。残念な数字ですが、今年は3割近く(28.9%)に増えてしまいました。

それ以上にショックだったのが、全体の平均額がガクンと減ったことです。ただ、「貯蓄から投資へ」というのが、政府や経済界も積極的に進めている流れです。これだけ物価高が続けば貯蓄だけでは不安ですから、積極的に投資をして資産を増やそうという人が増えた結果だと分析しています。

――新NISAが始まったことも影響しているのでしょうか。

奥村亜紗美さん 影響していると思います。新NISAが昨年(2023年)暮れから話題になったので、今回初めて「人生100年時代への備えとして現在行なっていること」の質問項目の中に新NISAを入れてみました。

すると、新NISAは全体では7位ですが、男女別でみると、男性では「資産運用(新NISA)」と「資産運用(新NISA以外)という項目がともに同率で4位に入りました。男性では、それぞれ20%近くの人が新NISAや、それ以外の資産運用を行なっている状況です。

――貯蓄額別のグラフを見ると、貯蓄が「2000万円以上」の割合が昨年よりも8.6ポイントも減りましたが、その分、貯蓄を投資に回した人がかなり増えたということですか。

奥村亜紗美さん そう考えられます。たとえば、貯蓄額が最高の「1億円以上」の割合が、昨年の9.7%から7.0%へと約3ポイントも減っています。

巨額の資産を持つ人は、投資に明るいうえ、物価高もあるため、さまざまな対策を講じているはずです。相当の貯蓄額が投資に動いたとみています。

「老後2000万円問題」も投資熱に拍車か?

――ところで、5年前に「老後2000万円問題」が話題になりました。金融庁の金融審議会「市場ワーキング・グループ」が2019年に公表した「老後の資産形成」に関する試算がきっかけです。

資産によると、「無職の夫65歳以上と、妻60歳以上の2人世帯では、毎月の年金などでは足りず、老後30年では約2000万円を貯蓄から取り崩す必要がある」としています。

それが今日では、3000万円、いや4000万円必要だという議論が起こっています。そうした議論もまた、還暦人の投資熱に拍車をかけているのでしょうか。

奥村亜紗美さん 「老後2000万円」が、今日では「3000万円問題」に発展していることは承知しています。弊社でも昨年、個人年金保険として「そだてる年金US」という新商品を出しました。日本円で支払い、USドルで運用、米国株S&Pの市場の動きに連動して資産を増やす仕組みです。

こうした新しい金融商品への関心は、シニアの方々はもちろん、40代以降の方々も高いです。還暦といえば、昔はおじいさん、おばあさんのイメージでしたが、まだまだお若い。「人生これからだ。それにはお金が必要だ」ということだと思います。

「長く働きたい」はポジティブか、ネガティブか?

――しかし、調査では「できるだけ長く働きたい」人の割合が過去最高になったことをどうとらえているのでしょうか。現役世代の7割が公的年金制度に不信感を抱いているという世論調査もあります。

「いつまでも働きたい」という人が多いのは「働き続ける意欲が高い」というポジティブな考えによるのか。それとも、「いつまでも働かないと老後が困る」というネガティブな考えによるのか。ズバリ、どちらだと思いますか。

奥村亜紗美さん その疑問は社内でも問題になりました。毎年、「何歳まで働きたいか」と聞くと、「長く働きたい」という人が多いけど、これってポジティブなのか、ネガティブなのか気になるよね、と。そこで、今回初めて「働きたいと思う理由」を尋ねました(複数回答)。

すると、「働かないと生活費が不足する」が1位でしたが、同じくらいの割合で「健康を維持したい」「元気に働けると思う」「人と関わりを持ちたい」「趣味やレジャーのお金が必要」といった項目が続いたのです。

だから、必ずしもネガティブではない、まだまだ自分の人生続いているぞ、というポジティブな気持ちがあると受け止めています。

(J‐CASTニュースBiz編集部 福田和郎)