高齢化のいま、多くの人が直面する「相続」の問題。大変そうなイメージがあるものの、具体的な内容まで理解している人は、意外と少ない。ここでは、相続のサポートを多く行ってきた、公認会計士・税理士の岸田康雄氏が、相続について最低限知っておきたい基礎知識を解説する。

「相続」をごく簡単に説明すると?

財産の承継には「相続」と「贈与」という2つの方法がある。

「相続」は、故人が持っていた財産や権利義務が、法律に基づき特定の親族に引き継がれるプロセスで、人が亡くなったタイミングに、最後の住所となった場所でスタートする。相続人全員による遺産分割協議が必要となり、ときには相続税申告や、相続登記といった手続きが必要になることもある。

「贈与」は、当事者の一方が、もう一方に財産を無償で提供する契約をいい、これは贈与者と受贈者の合意で成立し、受贈者の承諾が必要となる。遺贈は、受遺者の合意がなくても成立する一方、死因贈与は、受贈者の合意が必要となる。

配偶者は必ず相続人…子どもは「範囲」を確認する必要あり

相続人は「配偶者相続人」と「血族相続人」に分類される。配偶者はいつも相続人だが、血族相続人には優先順位が定められ、異なる順位の者が同時に相続人となることはない。

配偶者は必ず相続人になるが、子どもはその範囲を確認する必要がある。

親子関係は、血縁関係に基づく「実子」と、法的手続きによる「養子」に大別され、また、実子であっても「非嫡出子」の場合は、母親の相続権のみ認められるため、認知を受けなければ父の相続権が認められない。

相続人間の話し合いと合意のもと「遺産分割」が決定される

相続財産は、被相続人が遺したすべての財産と権利義務が包括的に含まれる。相続財産は、民法上の相続財産と、民法上の相続財産ではない「みなし相続財産」に分けられるが、いずれも相続税の対象となる。

民法上の相続財産は、相続人間の話し合いと合意によって遺産分割が決定される。

法定相続分は、相続財産を承継する割合として、民法で定められた割合をいい、配偶者以外の血族相続人の相続分は、人数に応じて均等に分けることになる。

遺留分とは「相続人に最低限保証されるべき権利」を示すもので、遺言でもそれを奪うことはできない。そのため、遺留分のある相続人は、遺贈や贈与を受けて遺留分を侵害した相続人に対し、その侵害額に相当するお金の支払いを請求することができる。

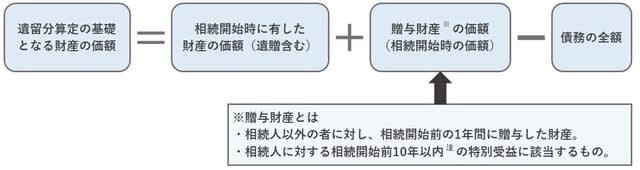

遺留分は、算定の基礎となる財産に、遺留分の割合を乗じた金額となる。算定の基礎となる財産の価額は、相続開始時に有した財産の価額で、そこに贈与財産の価額を加算し、債務を減額して算出する。

[図表]遺留分算定の基礎となる財産の価額 注 遺留分権利者に損害を与えることを知って贈与したときは、贈与の時期を問わず、すべて遺留分算定の基礎となる財産の価額に含まれる。

遺言がなければ「遺産分割協議」で話し合い、分割を決定

相続が発生した際、相続人が複数いる場合は、全員で遺産を共有することになるが、これを「共同相続」という。

相続開始時には、まず遺言書の有無を確認し、遺言があれば、その指示に従って遺産を分割する。ただし、全員の同意があれば、遺言と異なる方法で分けることも可能だ。

一方、遺言がなければ、共同相続人が話し合いで分割を決めることとなるが、これを「遺産分割協議」という。合意に至ったら、遺産分割協議書を作成する必要があり、これは登記や税申告などに使用する。

遺産分割には「現物分割」「代償分割」「換価分割」「共有分割」の4つの方法がある。

①現物分割…遺産をその原状で分割する方法

②代償分割…一部の相続人が遺産の現物を取得し、その代わりにほかの相続人に金銭を支払う方法

③換価分割…遺産を現金に換え、それを相続人で分け合う方法

④共有分割…遺産を共有の財産として保持し、分割する方法

遺産分割協議が成立しない場合は、家庭裁判所に分割を請求することが可能だ。調停や審判を経て、分割が決定される。審判は、裁判官が遺産分割を決定する手続きで、審判になると法定相続分に従って分割されるケースが多が多くみられる。

遺言者の死と同時に効力発揮する遺言書だが「遺留分」の侵害はできない

遺言には、相続に関する指示や財産の処分、身分に関わる事項、遺言の執行に関する指示などを記録することができる。

遺言は、遺言者の死と同時に効力が生じる。逆にいうと、生前なら遺言者はいつでも遺言を変更・撤回することが可能で、新たな遺言を作成することで、以前の遺言を無効にできる。

ただし、遺族には「遺留分」といって、法律で最低限保障される権利があり、遺言でもこれを侵害することはできない。

遺言の方式には「自筆証書遺言」「公正証書遺言」などの普通方式がある。

自筆証書遺言は、遺言者が全文・日付・署名を自筆で記載するという、手軽でシンプルな方法だが、それゆえに紛失や改ざんの恐れがある。公正証書遺言は、公証人と証人の立会いの元で作成され、費用はかかるものの、法的な確実性が高い。

特定財産承継遺言は、遺言者が特定の相続人に特定の財産を相続させる意思表示をするもので、遺贈とは区別される。

遺贈とは、遺言者が第三者に財産を与える行為であり「包括遺贈」と「特定遺贈」の2種類がある。包括遺贈は、遺産全体または一定割合を指定するもので、一方の特定遺贈は具体的な財産を指定するもの、とされている。

遺言書が発見された場合、とくに自筆証書遺言の場合は、その検認を家庭裁判所で行う必要がある。これは、遺言書の真正性を確認し、遺言の執行におけるトラブルを防ぐためのもので、検認を受けずに勝手に開封してしまうと、過料を科されたり、相続人の欠格事由ともなるため、注意が必要だ。

遺言執行者とは、遺言によって指名された者で、遺言の内容に従って相続財産の管理を行うこととなる。相続手続きは、死亡届の提出から始まり、相続税申告まで様々な手続きの期限が決められているため、遺言執行者は、すみやかに財産目録の作成や、遺言の執行手続きを行うことが重要となる。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)