親から楽して不動産を受け継ぎ、大して働かなくても悠々自適な生活ができるーーそんなイメージを持たれがちな地主。しかし多くの地主には、自身の人生の終盤において、最大の壁が立ちはだかります。それが、相続対策です。本記事では、並木家(仮名)の事例とともに、多くのケースで活用される「王道な相続対策」の注意点について、ティー・コンサル株式会社代表取締役でメガバンク・大手地銀出身の不動産鑑定士である小俣年穂氏が解説します。

相続対策の王道

相続対策の「王道」といえば「不動産」であろう。相続税の計算において不動産は時価(市場における売買相場)ではなく、相続税路線価や固定資産税評価額によって計算がなされるためだ。一方で、借入(負債)については残債額を控除するため資産の圧縮が図れるとして多くの相続対策において採用されるのではなかろうか。

悠々自適に暮らしていた地主の並木紀彦(仮名/70代)は、自身もそろそろ頃合いであろうと、後継者への承継を考え、顧問税理士や取引のある金融機関に相談を始めた。

まずは、相続税の試算から着手したが3億円程度かかることが判明し、現状のままでは次世代である長男が納税に苦労することが判明した。セミナーへの参加や書籍を購入するなどして検討を行った結果、不動産を購入して対策することが並木家の対策として相応しいのではないかと考えるようになる。

賃貸マンションなどは複数所有しているが、先代から承継したものばかりであり、実質的に自らが主体となって取り組むのは初めてである。地元の不動産会社に収益不動産の情報提供を依頼したり、インターネットで探したりと時間を見つけては販売用のチラシを見るようになった。

ネットで見つけた人気物件

インターネットの情報で利回り「10%」を謳う物件を見つけ、興味をもったことから不動産会社に問い合わせを行った。地元からは距離があるが、10%もリターンがあるのであれば、借入を行っても十分に返済可能ではないかと考えた。

問い合わせをした翌日には不動産会社からメールで詳細な資料が送られてきた。そして、当該不動産会社の担当から電話が。

「とても反響のある物件です。並木様以外にも購入検討をされている方が複数いらっしゃる状態ですので、物件をおさえるのであればすぐにでも買付証明書を出していただかなければ逃してしまいます」と告げられた。

送付されてきた物件資料を検討すると、確かに満室想定ではあるものの利回りは10%。築年数は30年近く経過しており古いものの、収益性の高い良質な物件ではないかと思った。

早速、取引のある金融機関に相談したところ、共同担保が可能なのであれば購入価格の満額融資可能ではないかと思われる、との返答があった。その場で、正式に稟議を進めて欲しいと依頼して当該物件を購入することに決めた。

ライバルから人気物件を勝ち取る

1週間後には不動産売買契約書を締結した。売主側は当初渋ったようだが、ローン特約を契約に織り込むことができた。その代わり、販売価格3億円(税込み)に対して当初予定していた指値(値引き交渉)は行わず、満額で購入することとした。

その後、ローン特約期日の1週間前には金融機関から正式に融資が承認となった旨の連絡を受け、無事に滞りなく決済を行った。

顧問税理士の試算によれば、当該不動産の購入により相続税額は3億円から1億円(マイナス2億円)まで下がりそうである、とのこと。当初、対策として計画した目的が達成できたような満足感があった。

対策を検討してから非常にタイトなスケジュールのなかでの取り組みではあったが、多くの競合(ライバル)があったなかで不動産を取得できたことに喜びを感じつつ、前所有者(売主)から引き継ぎ業務などを粛々と対応していった。

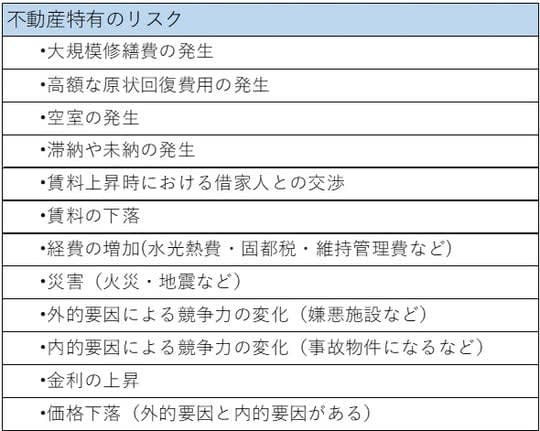

不動産特有のリスク

不動産はほかの運用商品(預金、株式、債券、投資信託、保険、外貨、金、暗号資産など)と異なる、図表1に並べたリスク(一例)を抱えている。

[図表1]不動産特有のリスク 出所:筆者作成

不動産の市況や、不動産と関連の強い金融市況、自然災害、対象不動産の周辺環境、対象不動産自体における問題など不動産の特性によって抱える独自のリスクがある。それは不動産が土地と建物で形成される物理的に大きな物体であり、かつ移動することができない(不動)ことが理由である。

また、収益不動産の場合、借地借家法で保護されている賃借人との関係もあり、賃貸人と賃借人との関係、賃借人同士での関係など人間関係も含めたリスクも内包されている。

一方で、安全資産とされる国債や銀行預金の利回りに比べれば、一般的にリターンは大きくなり、かつ前述したとおり相続対策としての効果もあることから、不動産についてはメリットとデメリットをしっかりと把握しておくことが肝要である。

想定外の支出にじわじわと首を絞められる

並木氏が物件を購入してから1年経過したころから、建物にかかる不具合が多く発生した。

最初に発生したのは、雨漏りであった。修繕業者を手配して原因を確認したところ、屋上の防水が劣化しており、防水機能を果たせていないことがわかった。また、外壁においても塗料の機能低下や、外壁亀裂箇所から雨水が侵入している可能性がわかり、屋上のみならず外壁全体についても修繕する必要性が指摘された。さらには、シーリングについても、すでにかなりのひび割れが発生しており、シーリングとしての機能を果たしていないことが判明した。

これにより、足場を組んだうえでの大規模修繕を実施する必要性が生じた。いくつかの施工業者から見積もりを取得したが、どこもおおむね3,000万円ほどであり、工事の先延ばしを行うとことで、より建物へのダメージが大きくなることから納税資金として確保していた手元資金から拠出することに。

さらなる深刻な問題としては、空室が発生していることがあげられる。なかなか入居者がつかない状況が続いているのであった。購入した不動産の最寄り駅近くにある不動産業者に出向き確認をしたが、理由としては畳部屋があることや間取りや水回りなどの内装が古いことが選ばれない理由になっているとのことであった。不動産業者によると、いままで何度か案内をしたことはあったが、内見者はみな当該理由で入居まで至らなかったそうだ。

なお、スケルトン(内装などをすべて解体)にしてリノベーションする場合は、安く見積もっても1戸あたり200万円~300万円かかるとのことである。手始めに空室の続く1戸について300万円かけてリノベーションを行った。工事後には不動産業者の話のとおり、入居者が割とすぐに決まったが、従来の家賃にプラス5,000円できたのみであり、増額分による回収までは50年(300万円÷6万円=50)。費用対効果は極めて悪いと感じた。

購入した不動産は全部で25戸あり、仮にすべての住戸をリノベーションしたとすると7,500万円(300万円×25戸=7,500万円)である。

今後、給水ポンプやエレベーター、給排水管や消防設備などの設備更新も計画的に行っていくと考えると相応の修繕積立が必要であろう。

相続対策のためと焦って購入を進めてしまったが、いまとなってはなんのために買ったのか、よくわからないと後悔する日々を送っている。

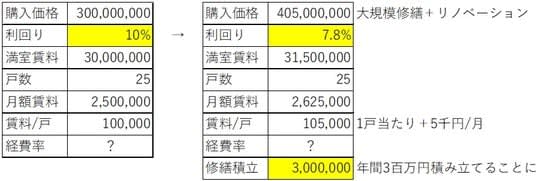

利回りは本当に10%だったのか?

並木家に発生した一連の事象を整理すると以下のとおりである。

[図表2]並木紀彦が購入した物件 出所:筆者作成

諸経費は考慮外であるが3億円で購入した物件も、その後1億円以上かけていることから実質4億円程度ではなかろうか。リノベーションによって賃料は若干上がったが、当該賃料をもとに計算すると7.8%である。そもそも、7.8%であると知っていたら並木氏は購入していないかもしいれない。

また、自己資金を1億円程度投入しており当初の計画からも大きく異なっている。結果から考えれば4億円の物件を自己資金1億円入れて購入したと考えることもできる。

なお、不動産鑑定評価における収益価格の算定にあたっては総賃料から空室損や滞納リスクを控除、不動産運営にかかる経費を控除、さらに大規模修繕にかかる積立分を控除した残額(NCF:ネットキャッシュフロー)に対して、還元利回りで割り戻して行う。不動産が長期間に亘って適正に維持管理されることを前提とするためである。

特に、築年数の経った物件はそこに至るまでの修繕を含む維持管理の状況によって建物の程度が大きく異なってしまう。適切なメンテナンスが不動産を長く利用するうえで不可欠である。

したがって、中古の不動産に関しては特にそれまでの修繕の実施状況を確認することが重要であり、また将来的に適正な価格で売却するためにも購入後においても修繕履歴はしっかりと残しておくことが望ましい。

まとめ:相続対策のための不動産購入時に注意すべきこと

・不動産は特有のリスクが含まれること

・利回りのみを判断基準とせず焦らずによく収支の分析を行うこと

・利回りのみならず、不動産の運営管理費(維持管理費、管理手数料、損害保険料、水道光熱費、原状回復などの修繕費、固都税、テナント募集費用など)や修繕積立費用、ローンの元利金など支出についてもシミュレーションを行っておくこと

・収入面においても空室の理由や募集期間、賃料の妥当性、一括貸しなどの場合は突然の空室リスクもあることから、収入が安定的に得られるものかの検証を行っておくこと

・中古物件の購入にあたっては修繕履歴などもしっかりと確認しておくこと

・相続税の圧縮のみならず不動産自体についても適切な分析が必要であること

・不動産は大きな買い物であることから取り返しのつかないことにならぬよう専門家の意見も仰ぐこと

不動産購入にあたっては、以上のポイントに注意したい。

小俣 年穂

ティー・コンサル株式会社

代表取締役

<保有資格>

不動産鑑定士

一級ファイナンシャル・プランニング技能士

宅地建物取引士