ほぼ同時期に夫を亡くした双子のAさんとBさん。遺族年金の件で年金事務所を訪れたBさんは専業主婦だったAさんとの差に愕然としました。そこで本記事では遺族年金の仕組みや、第3号被保険者を選択するリスクについて、角村FP社労士事務所の特定社会保険労務士・角村俊一氏が解説します。

「働いたら負け…」なの?

AさんとBさんは双子の姉妹(68歳)。ほぼ同時期に夫を病気で亡くしました。

お互いの葬儀も終わり、夫を亡くした後の様々な手続きを2人で調べながら進めています。先週、AさんとBさんは遺族年金の件で近くの年金事務所に相談に行きました。

Aさんはすんなりと遺族年金の請求をすることができましたが、Bさんは年金事務所の職員から何やら複雑な説明を受けました。自宅に戻り、もらった資料を片手にいろいろと調べてみるとかなり損した気分に。

遺族年金には就労意欲を下げるような仕組みが色濃く残っています。

Aさんは卒業と同時に学生時代からの恋人と結婚して専業主婦一筋。一方、Bさんは同僚と職場結婚し、その後も仕事を続けてきました。

Bさんは遺族年金の仕組みを知って、「私が働いてきた40年は何だったの?」「働いたら負けなの?」とモヤモヤが晴れません……。

年金支給の仕組みを知り愕然とするBさん

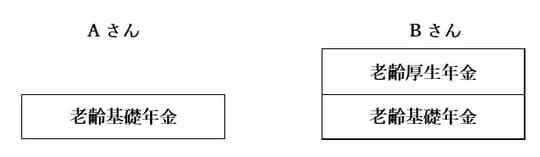

夫が亡くなるまでのAさんとBさんの年金受給状況をみてみましょう。

Aさんは専業主婦(第3号被保険者)だったので「老齢基礎年金」のみの受給です。Bさんは働いていた期間があるので「老齢基礎年金+老齢厚生年金」の2階建ての受給となります。

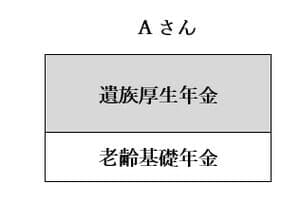

夫の死亡によりAさんとBさんの年金受給状況は変わります。Aさんは単純に自分の「老齢基礎年金」の上に夫の「遺族厚生年金」が加わります。

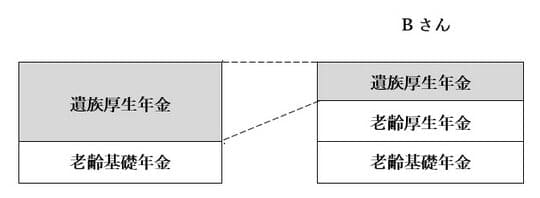

しかし、Bさんの場合は異なります。Bさんは自分の「老齢厚生年金」をまず受給した上で、夫の死亡により受給できる「遺族厚生年金」から自分の「老齢厚生年金」を差し引いた額が「遺族厚生年金」として支給される形となります。

専業主婦だったAさんは夫の「遺族厚生年金」を満額受給できるのに対し、Bさんは自分の「老齢厚生年金」を受給するので、その分、夫の「遺族厚生年金」が減額されてしまうのです。

年金事務所では、「Bさん自身が納めた保険料をできるだけ年金給付額に反映させるため、Bさん自身の老齢厚生年金は全額支給し、差額を遺族厚生年金として支給するのです」と説明を受けましたが、「働いた分だけ遺族厚生年金が減らされる」としか思えませんでした。

しかも、老齢年金は課税対象であるのに対し、遺族年金は非課税であることも知りました。Bさんは受給している年金の大部分を「老齢基礎年金+老齢厚生年金」が占めるので、年金収入の大半が課税対象です。

Aさんは専業主婦だったため、年金保険料を自身で納付したことはありません。一方、Bさんは40年もの間、年金保険料を負担してきました。安くはない保険料を長年負担してきてこの仕打ち。「結局、働いたら負けなの?」とBさんのモヤモヤは募ります。

遺族年金は妻が受給しているパターンが圧倒的

遺族年金は、家計を支える方が亡くなった場合に遺族の生活を支える制度です。

大きく分けると遺族基礎年金と遺族厚生年金の2種類があり、遺族の範囲がそれぞれ定められています。

【遺族基礎年金の遺族】

死亡した方に生計を維持されていた次の遺族

①子のある配偶者

②子

※子には要件があり、18歳になった年度の3月31日までにあるか、20歳未満で障害等級1級または2級の障害状態にあることが必要。 【遺族厚生年金の遺族】

死亡した方に生計を維持されていた次の遺族

①子のある妻、または子

②子のない妻 ※夫の死亡時に30歳未満であれば5年間の有期給付

③孫

④死亡当時55歳以上の夫、父母、祖父母(支給開始は60歳から)

ただし、遺族基礎年金の支給対象となっている夫の遺族厚生年金は55歳から支給される

※子の要件は遺族基礎年金と同様(孫も同じ)

ちなみに、遺族年金の受給者数を遺族別にみてみると、妻が受給しているパターンが圧倒的に多くなっています。

第3号被保険者を選択するリスクは3つ

厚生労働省「令和4年度厚生年金保険・国民年金事業の概況」によると、令和4年度末時点での第3号被保険者数は721万人。男女別にみると男性12万人、女性709万人となっており、そのほとんどを女性が占めています。

第3号被保険者制度は、夫は外で働き妻は家事や育児に専念することが一般的であった時代に女性の年金権を確保する目的で導入されました。しかし、時代は変わりました。結婚後も働く女性が増えたこともあり、第3号被保険者制度の見直しを求める声が挙がっています。これが1つ目のリスクです。

次に、老後の生活を考えた場合、夫婦ともに「老齢基礎年金+老齢厚生年金」を受給できた方が安心です。高齢期の収入は少しでも多い方がいいでしょう。妻が第3号被保険者だと老齢基礎年金しか受給できません。共働き世帯に比べ老後の年金収入が低くなってしまいます。これが2つ目のリスクです。

最後に、もし離婚をすれば、年金分割制度があるとはいえ第3号被保険者であった妻の年金は少なく生活は苦しくなります。年金を分割する側である夫の生活も楽ではないでしょう。これが3つ目のリスクです。

Bさんが思ったように、遺族年金の受給に関しては第3号被保険者の方が「お得」かもしれません。しかし、第3号被保険者でいることのリスクを考え、働く(厚生年金に加入する)という選択肢も検討に値するのではないでしょうか。

角村 俊一

角村FP社労士事務所代表

特定社会保険労務士/CFP