老後は仕事を引退してゆっくりと過ごす……そう考えている人もいるかもしれません。しかし、老後に該当する時間は「全人生の4分の1」を占めます。ファイナンシャルプランナーの岡崎充輝氏は著書『定年までに知らないとヤバイお金の話【最新版】』(彩図社)のなかで、60歳で定年を迎えた場合、定年後に必要なお金は「1億円でも足りない」といいます。その理由とは……詳しくみていきましょう。

「定年後の人生」にかかるお金とは

「長生きこそが最大のリスクだ」

こんなひどい言葉ありませんよね。

一生懸命額に汗して働いて、子どもを一人前に育てあげて、やっと定年を迎えたら、長生きがダメなことのように言われたなんて、シャレにもなりません。

しかし、現実問題、定年後に残された人生は、どうやらかなりの年数になるようです。

ですが、このことが意外と理解しづらいのです。そこで、「定年後の人生がどれくらい長いのか」という視点から、「定年後の人生にどれくらいお金がかかるのか?」という視点に切り替えて、皆さんに少し老後の長さを実感していただきましょう。

いったい老後には「どんなお金が」「いくら」必要なのでしょうか?

そんなことを言われてもイメージしづらいですよね。

それでは逆に、「今の生活費と比べてどのくらい変わるのか?」というところから考えてみましょう。

まずは「今の生活費」をだしてみる

現在と定年後の生活費の変化を考えるにあたって、肝心な今の生活費が分からないようではいけません。それでは、今の生活費をこのような区分で分けてください。

・食費(外食含む)

・住居費(地代家賃、修繕費等)

・水道光熱費

・家具

・家事用品費(雑貨等ホームセンターで購入するもの等)

・被服および履物(服や靴等)

・保健医療費(医療費や薬代・サプリメント・健康器具)

・交通費・通信費(ガソリン代含む)

・教育費

・教養娯楽費(スポーツジムや書籍代、レジャー代等)

・その他(おこづかい、保険代、交際費(冠婚葬祭))

今まで家計簿をつけてこなかった人にはちょっと難しい話ですね。

しかし、この機会にぜひ一度、ここ数ヵ月の支出を洗い出してみてください。それだけでも、大きな発見があるかもしれません。

ちなみに、どうしてこんな分け方をしてもらったかというと、国が家計調査をしてまとめている統計がこのようになっているからです。

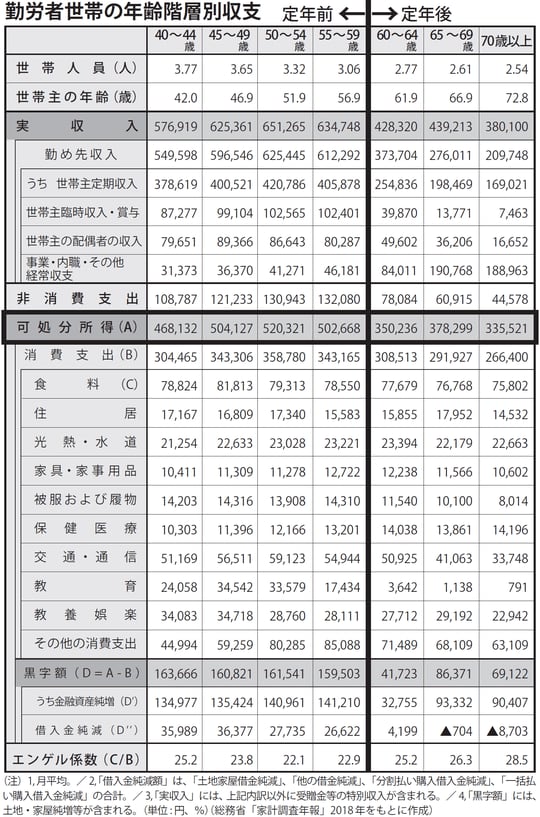

[図表1]は、総務省の「家計調査年報」に出てくる表です。あまり平均だけを追いすぎても意味はありませんが、少しだけ、隣の家の家計簿をのぞいてみましょう。

定年前と定年後がよく分かるように、線を1本入れてみました。

[図表1]勤労者世帯の年齢階層別収支 出典:『定年までに知らないとヤバイお金の話【最新版】』(彩図社)より抜粋

どうでしょう? 何か気づくことはありませんか?

“定年前”と“定年後”の生活費…なにが違う?

しょせんは、お隣の家計簿です。「わが家はここの部分をもっと使っているなあ、使っていないなあ」というのも大切ですが、こういう統計の資料を見ていく時に一番大事なのは、どういった傾向があるかということです。そういう目で見ていけば、とても重要なことにお気づきになるはずです。

そうです。じつは、定年後の生活費は定年前とあまり変わらないのです。

定年前(55~59歳)の支出が約34.3万円なのに対して、定年後(60~64歳)の支出は約30.8万円と3.5万円ほど減っていますが、大きく減ったのは交通・通信費、教育費、その他の支出の3つに絞られます。

教育費は子どもの年齢的な問題でしょうし、交通・通信費、そしてその他の支出も、会社を辞めたことによって通勤やお付き合いが減ることによるものだと考えられます。

つまり、生活費はほとんど変わりません。

私たちは、心のどこかで、「定年後の生活費は今より減るんじゃないか」と考えがちです。ですがこの表が示す通り、食費や水道光熱費、住居費などの生活費の中心はあまり減ることはないのです。

むしろ、子どもが独立して世帯の人数は減っているのに生活費は減っていないということは、経費は増えているのかもしれません。

先ほど、皆さんの家で毎月どのくらいお金を使っているかを出してもらったのは、出てきた生活費が定年後もほぼ確実に必要になってくるということを分かっていただきたかったからなのです。

では、定年後も生活費がほとんど変わらないという前提で計算すると、どのくらいのお金が必要なのでしょうか?

先ほどの表を参考にすると、次のような計算になります。

31万円×12ヵ月×22年(平均余命)=8,184万円

しかし、この計算は、男性の平均余命に合わせて出した数字です。実際には、女性はさらに6年平均余命が長くなります。

つまり、夫婦が同級生でも、奥様が1人で生きていく期間が6年できることになります。

そこまで考慮すると、定年後に必要なお金は、1億円に近い金額になるようです。

皆さんに、定年後の期間の長さに実感を持ってもらおうと思ったのですが、1億円なんて数字が出てくると、よけいに想像のつかない世界になってしまいました。

しかし、定年後に必要なお金はまだまだこれだけではありません。

消費支出には入っていなかった「60歳以降も払い続ける費用」

先ほどの統計で出てきた、定年後の生活費約31万円に含まれていない数字があるのを、きっと皆さんならお気づきになったことでしょう。気づかれなかった人は、もう一度表をじっくりながめてみてください。

そうです。じつは、この消費支出の中には、借金の返済と税金・社会保険料の支払が入っていません。

「ええっ、定年後も税金や社会保険を支払わなければならないの?」と思った人もいるでしょう。そうなんです。これからひとつずつ説明していきますが、日本人として生活していくためにはまだまだコストが必要です。

それでは、まず「借金の返済」から順番に見ていきましょう。

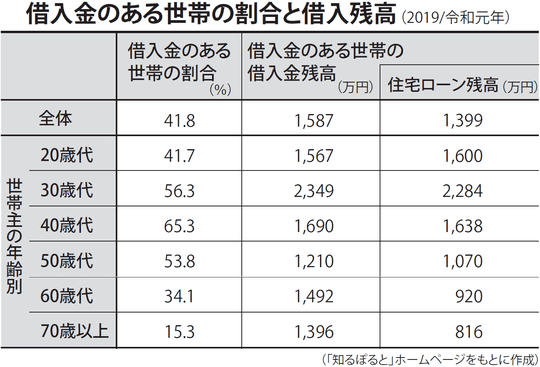

[図表2]をご覧ください。悲しいですが、これが現実です。

[図表2]借入金のある世帯の割合と借入残高 出典:『定年までに知らないとヤバイお金の話【最新版】』(彩図社)より抜粋

なんと、60歳以降も30%以上の世帯がなんらかの借金を持っていることになります。

この10年でその金額は500万円ほど増加しています。その内訳を見ると約60%が住宅ローン。住宅ローンの恐ろしさが分かります。

考えてみれば、ほとんどの住宅ローンは35年返済で組まれます。

住宅購入の平均年齢が大体39歳前後ということから考えると、まともに払っていけば、定年までには終わりません。

当然、住宅を購入する際は「途中で繰上げ返済して、定年までに終わらせるんだ!」というつもりでいたのでしょうが、実際はどうでしょうか?

住宅ローンのアドバイスをする時、私は必ずライフプラン(人生設計)を立てます。

そうすると、ほとんどの家庭では、住宅購入から10~15年ほどで、教育費のピークを迎えます。

当然、それに向けて教育費の準備を優先させていく必要があるので、住宅の繰上げ返済をする余裕なんかありません。

つまり、計画どおり住宅ローンが減っている家庭はあまりないのです。

皆さんはいかがですか? 住宅ローンが定年後まで残りませんか?

退職金で残債を返済する? それもいいかもしれません。しかし、本当に退職金はあてになりますか?

まずは、今住宅ローンを抱えているのであれば、

「あとどのくらいの残債があるのか?」

「これからいくらぐらいの利息を支払うのか?」

これぐらいは、最低限調べておく必要はありそうです。

岡崎 充輝

株式会社ヘルプライフオカヤ

代表取締役/ファイナンシャルプランナー