東京23区の新築マンション市場について、価格の決定構造がコロナ禍を経てどのように変化したのか、また今後、新築マンション市場はどうなっていくのか。ニッセイ基礎研究所の吉田資氏が考察します。

1.はじめに

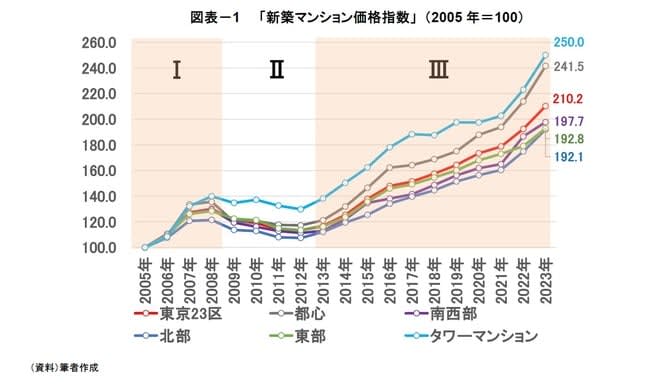

2023年の東京23区の価格指数(2005年=100)は、前年比+9%上昇の「210.2」となり、過去最高を更新した。2013年からスタートした「アベノミクス以降の価格上昇局面」が継続している。

「エリア別価格指数」は、都心が「241.5」(前年比+13%)、南西部が「197.7」(同+6%)、東部が「192.8」(同+8%)、北部が「192.1」(同+10%)となり、都心が最大の上昇率を示す結果となった。また、「タワーマンション価格指数」は「250.0」(前年比+12%)と大幅に上昇し、東京23区の上昇率(同9%)を上回った。資産性を重視する傾向が強まるなか、実需層の購入に加えて、資産性に着目した国内外の投資資金が流入している。円安の進行に伴い、海外の個人富裕層による購入事例も増加しており、価格上昇を後押ししている可能性が考えられる。

今回のレポートでは、新築マンション価格の決定構造がコロナ禍を経て、どのように変化したかについて確認したのち、新築マンション市場の今後の方向性について考察したい。

【図表1】「新築マンション価格指数」 (2005年=100)

2.新築マンション価格の決定構造の変遷

本章では、「新築マンション価格指数」の算出に際して、各年度のデータを用いて推計を行った結果を活用し、新築マンション価格の決定構造の変遷(2005年~2023年)、特にコロナ禍を経た価格評価の変化について確認する。

具体的には、(1)「最寄り駅までのアクセス時間」、(2)「住居の広さ」、(3)「中心部までのアクセス時間」に対する評価が、マンション価格に対してどのような影響を及ぼしているのかを確認する。

*1:推計式は、『「新築マンション価格指数」でみる東京23区の市場動向(1)』の「3. 「新築マンション価格指数」の作成」を参照されたい。

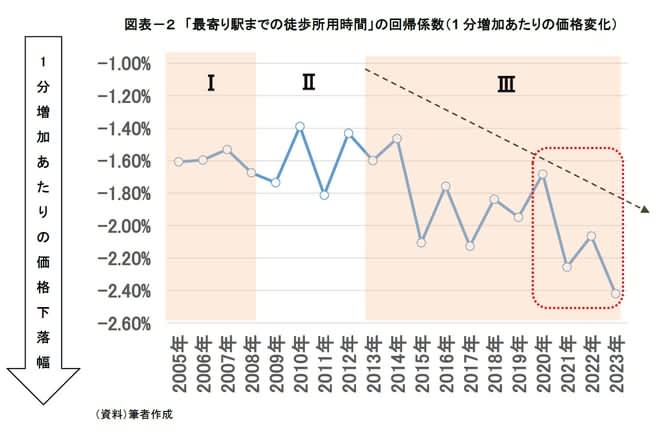

2-1.「最寄り駅までのアクセス時間」に対する評価~「駅近」志向がさらに高まる一方、「バス便」に対する評価見直しも

(1) 「最寄り駅までの徒歩所用時間」

「最寄り駅までの徒歩所用時間」の回帰係数の符号は、一貫してマイナスとなっている(図表-2)。これは、最寄り駅までの徒歩所用時間が長くなる(短くなる)につれて、新築マンション価格(坪単価)が下落(上昇)することを意味する。

各フェーズ(I~III)における回帰係数の推移をみると、「上昇フェーズI」と「下落フェーズII」では、上下動を繰り返しながら概ね同水準で推移していた。しかし、「上昇フェーズIII」に入り、マイナス幅が拡大し、コロナ禍以降もその傾向が継続している(2013年▲1.6%⇒2019年▲1.9%⇒2023年▲2.4%)。これは、「駅近」の価格評価がさらに高まったことを示唆している。

「駅近」の価格評価が高まった要因として、共働き世帯の増加が挙げられる。独立行政法人労働政策研究・研修機構によれば、共働き世帯は、2013年の1,069世帯から2023年の1,278万世帯へと約1.2倍に増加した。リクルート住まいカンパニー「首都圏新築マンション契約者動向調査」(以下、「リクルート調査」)によれば、首都圏におけるマンション購入世帯に占める共働き世帯の割合は59%に達している。共働き世帯は、(1)通勤時間の短縮、(2)生活利便性(仕事帰りの食事や買い物)、(3)保育園等の送迎などを勘案して、「駅近」物件を志向する傾向があるとされる。

また、シニア層による購入増加も要因の1つとして挙げられよう。リクルート調査によれば、新築マンション購入世帯に占める60代以上(世帯主年齢)の割合は4%(2013年)から8%(2023年)へと倍増している。読売広告社「シニアの新築マンション購入理由調査」によれば、シニア世代が新築マンション購入の際に重視した点について、「駅から近いこと」(59%)との回答が最多であった。通院や買い物などの生活利便性向上を目的として、シニア層も「駅近」物件を志向しているようだ。

【図表2】「最寄り駅までの徒歩所用時間」の回帰係数(1分増加あたりの価格変化)

*2:上昇フェーズI:「2005年~2008年:リーマンショック前までの価格上昇局面(不動産ファンドバブル期)」、

下落フェーズII:「2009年~2012年:リーマンショック後の価格下落局面(東日本大震災を含む)」、

上昇フェーズIII:「2013年~:アベノミクス以降の価格上昇局面」。

*3:当該物件から最寄り駅までの徒歩所用時間が1分増加した場合、新築マンション価格(坪単価)が▲1.6%下落する。

*4:自己所有の不動産を売却しないで購入(買い増し)

*5:日本経済新聞「引退シニア、駅近マンションへ 戸建ては先行き心配」2017/3/15

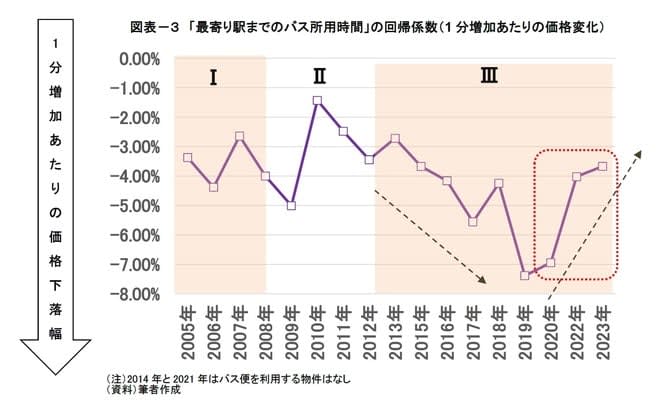

(2) 「最寄り駅までのバス所用時間」

「最寄り駅までのバス所用時間」の回帰係数の符号はマイナスで、係数の平均値(2005年から2023年)が▲4.1%と、「徒歩所用時間」(平均値▲1.8%)と比較して一貫して大きく、「徒歩所用時間」以上に、価格評価に影響を及ぼしている(図表-3)。

回帰係数の推移をみると、「上昇フェーズIII」に入り、マイナス幅が拡大していたが、コロナ禍以降、縮小の動きが見られる(2013年▲2.7%⇒2019年▲7.4%⇒2023年▲3.7%)。

【図表3】「最寄り駅までのバス所用時間」の回帰係数(1分増加あたりの価格変化)

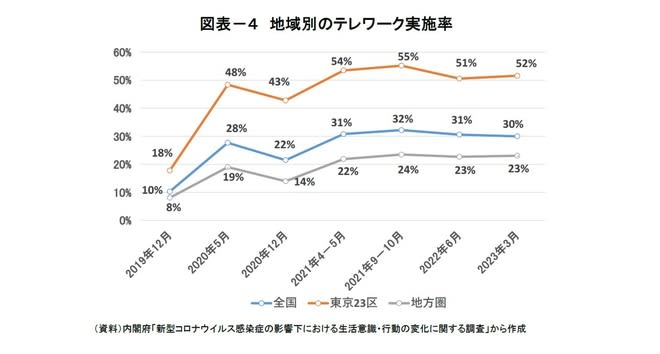

内閣府「新型コロナウイルス感染症の影響下における生活意識・行動の変化に関する調査」によれば、東京23区のテレワーク実施率(2023年3月時点)は52%と全国平均(30%)と比較して高い水準にある(図表-4)。東京ではテレワーク(在宅勤務)が定着し会社への出勤回数が減るなか、バス利用を前提とした物件まで選択肢を広げて購入を検討するケースが増えている模様だ。

アベノミクス以降、最寄り駅からの所用時間を重視する傾向にあったが、足元では、バス利用に対する評価を見直す動きもみられ、「最寄り駅までのアクセス」に対する価格評価について、引き続き注視が必要である。

【図表4】地域別のテレワーク実施率

*6:日本経済新聞電子版「「バス便・郊外」 売れるマンションのニューノーマル」2021/3/6

2-2.「住居の広さ」に対する評価~「広さ」のプライオリティ低下に揺り戻しの動き

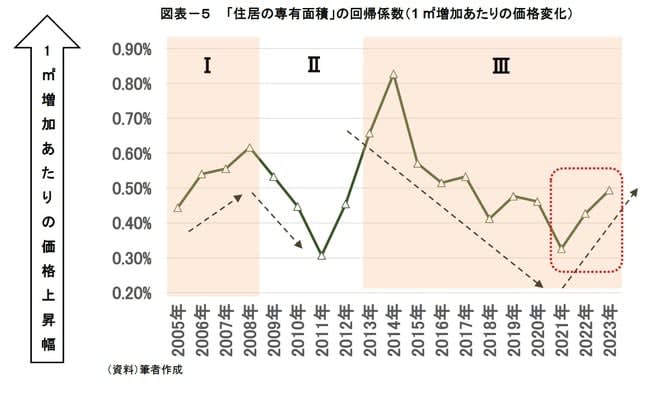

「住居の専有面積」の回帰係数の符号は、分析期間中、一貫してプラスとなっている(図表-5)。これは、住居が広くなる(狭くなる)につれて、新築マンション価格(坪単価)が上昇(下落)することを意味する。

各フェーズ(I~III)における回帰係数の推移をみると、「上昇フェーズI」はプラス幅が拡大し、「下落フェーズII」はプラス幅が縮小傾向にある。これは、「価格上昇局面」では「広さ」の優先順位が高まる一方、「価格下落局面」では「広さ」の優先順位が低下する傾向にあることを示唆している。

しかし、「上昇フェーズIII」は、価格上昇局面であるにもかかわらず、2014年の+0.8%をピークにプラス幅が縮小傾向にあり、2021年は+0.3%まで低下した。アベノミクス以降、マンション価格が高騰するなか、広さの優先順位を下げて購入金額を抑える傾向にあることが要因として考えられる。

【図表5】「住居の専有面積」の回帰係数(1㎡増加あたりの価格変化)

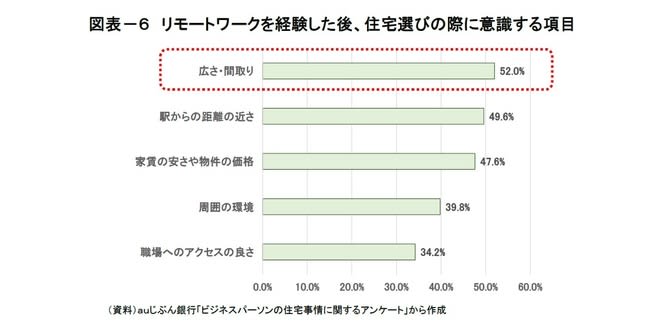

しかし、回帰係数の値は2021年を底に僅かながら上昇に転じている(2021年+0.3%⇒2023年+0.5%)。auじぶん銀行「ビジネスパーソンの住宅事情に関するアンケート」によれば、リモートワークを経験した後、住宅選びの際に意識する項目を尋ねたところ、「広さ・間取り」(52.0%)との回答が最多となった(図表-6)。コロナ禍を経て、在宅勤務が定着したことで、住居に「広さ」を求める動きもみられる。今後も「広さ」に対する価格評価が変化する可能性があり、引き続き注視が必要であろう。

【図表6】リモートワークを経験した後、住宅選びの際に意識する項目

*7:専有面積が1m2増加した場合、新築マンション価格(坪単価)が+0.8%上昇する。

2-3.「都市の中心部までのアクセス時間」に対する評価~アクセス時間の評価向上に揺り戻しの動き

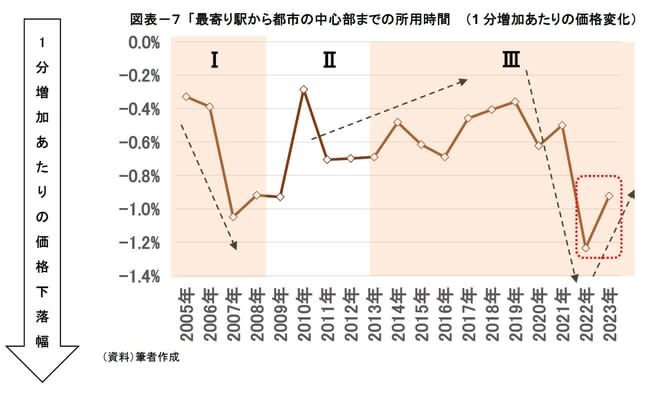

「最寄り駅から都市の中心部までの所用時間」の回帰係数の符号は、分析期間中、一貫してマイナスとなっている(図表-7)。これは、東京の中心部までのアクセス時間が長くなる(短くなる)につれて、新築マンション価格(坪単価)が下落(上昇)することを意味する。

各フェーズ(I~III)における回帰係数の推移をみると、「上昇フェーズI」は、係数の値は2005年の▲0.3%から2007年の▲1.0%へとマイナス幅が拡大した。この時期は、「職住近接」志向の高まりとともに、価格上昇に伴い賃貸・転売目的の購入が増えていたこと等が要因として考えられる。

その後、係数の値は縮小傾向にあったが、コロナ禍を経てマイナス幅が急拡大した(2007年▲1.0%⇒2019年▲0.4%⇒2022年▲1.2%)。先行研究では、コロナ禍以降、通勤時の感染の機会を減らすため、職場近くへの居住を奨励・支援したり、自転車通勤や自動車通勤を認めたりする例もあり、都心居住の志向が強まる傾向もあったと指摘されている。

【図表7】「最寄り駅から都市の中心部までの所用時間 (1分増加あたりの価格変化)

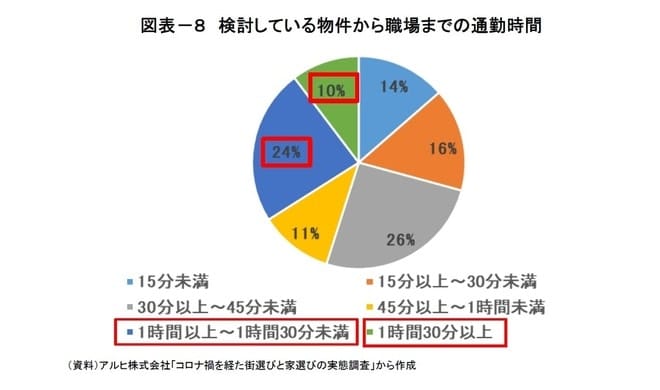

しかし、直近(2023年)の回帰係数の値は▲0.9%と、前年(▲1.2%)から縮小した。アルヒ「コロナ禍を経た街選びと家選びの実態調査」によれば、住宅購入を検討している有職者に「検討している物件から職場までの通勤時間」を尋ねたところ、「30分未満」との回答が3割であった一方、「1時間以上」との回答も3割強を占めた(図表-8)。前述の通り、東京ではテレワーク(在宅勤務)が急速に普及し、在宅勤務を取り入れたワークスタイルが定着しつつある。そうしたなか、通勤時間に対する考え方も多様化しつつあるようだ。「中心部へのアクセス」に対する評価についても、今後の変化を注視したい。

【図表8】検討している物件から職場までの通勤時間

*8:本稿では、便宜上、「東京駅」とした。

*9:当該物件の最寄り駅から都市の中心部(東京駅)までの所用時間が1分増加した場合、新築マンション価格(坪単価)が▲0.3%下落する。

*10:朝日新聞 「都市の魅力、未来へつなぐ 進む再開発、戻る住民 新東京物語 be・TOKYO特集」2008/03/20

*11:日本経済新聞 「空洞マンションじわり――増える賃貸・転売目的の購入、居住者に不安感(生活)」2008/08/15

*12:米山秀隆(2021)「コロナ禍後の働き方と住まい、都市の変化とは」住宅生産振興財団「家とまちなみ」No.83

*13:アルヒ株式会社 TownU(https://townu.jp/news/info/20230621)

3.新築マンション市場の今後の方向性

続いて、本章では、新築マンション市場の今後の方向性について、(1)住宅ローン金利動向、(2)年代別にみた人口見通し、(3)分譲マンション着工の状況、の観点から考察したい。

3-1.住宅ローン金利動向

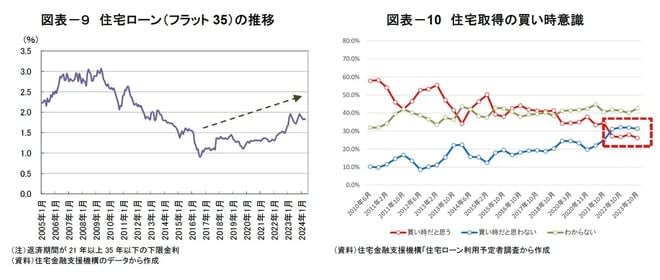

長期固定金利住宅ローンである「フラット35」の金利は、2005年から2008年にかけて2%前半から3%台へ上昇した後、低下に転じ、2016年には1%を下回る水準まで低下した。その後も概ね1%台前半で推移していたが、2022年に入り上昇し2%間近に迫っている(図表-9)。

リクルート調査によれば、新築マンション購入における自己資金比率を尋ねたところ、「5%未満」との回答が42%を占めた。多くのローン借入を前提に、マンション購入を検討する消費者が多いなか、住宅ローン金利の水準は、住宅購入判断に影響を及ぼしている模様だ。住宅金融支援機構「住宅ローン利用予定者調査」によれば、「今(今後1年程度)は、住宅取得の買い時だと思うか」という質問に対して、金利が上昇し始めた2022年以降、「買い時とは思わない」との回答が「買い時だと思う」との回答を上回っている(図表-10)。

日本銀行は、2024年3月の金融政策決定会合で、マイナス金利政策の解除と長短金利操作(YCC)の撤廃を決定した。こうしたなか、金融政策正常化に伴う住宅ローン金利への影響が懸念されている。三菱UFJ信託銀行「2023年度下期デベロッパー調査」によれば、「住宅ローン金利が0.5%上昇した場合のマンション販売価格」を尋ねたところ、「販売価格が下落する(10%未満)」(56%)との回答が最も多く、次いで、「販売価格が下落する(10%以上)」(16%)との回答が多かった。

今後、住宅ローン金利が大幅に上昇した場合、需給環境が悪化に転じる可能性があり注視が必要であろう。

【図表9】住宅ローン(フラット35)の推移【図表10】住宅取得の買い時意識

*14:野村不動産ソリューションズ「第26回住宅購入に関する意識調査アンケート」によれば、「買い時だと思う理由」を尋ねたところ、「住宅ローンの金利が低水準」(56.3%)との回答が最も多かった。

*15:日本経済新聞 「住宅ローンどうなる? 変動金利の急な引き上げに配慮」2024/3/19

3-2.年代別にみた人口見通し

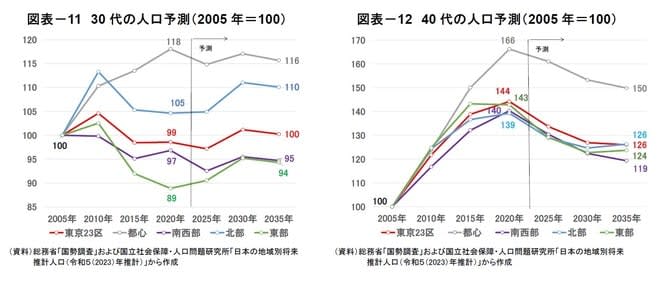

リクルート調査によれば、首都圏における「マンション購入契約時の世帯主年齢」について、「30代前半(30~34歳)」(28%)が最も多く、次いで「30代後半(35~39歳)」(20%)、「40代(40~49歳)」(19%)の順に多かった。以下では、新築マンションの主な購入層である「30代」と「40代」の人口動態について確認する。

総務省「国勢調査」によれば、東京23区の30代人口は、2005年を100とした場合、2020年に「99」となった。また、将来人口について、国立社会保障・人口問題研究所「日本の地域別将来推計人口(令和5(2023)年推計)」によれば、2035年の人口は「100」と、横ばいで推移する見通しである。

エリア別にみると、2020年の人口は、「都心」が「118」、「北部」が「105」と2005年対比で増加する一方、「南西部」が「97」、「東部」が「89」と減少した。また、2035年の人口は、「都心」が「116」(2020年対比▲2%)、「北部」が「110」(同+5%)、「南西部」が「95」(同▲2%)、「東部」が「94」(同+6%)となる見通しである(図表-11)。

一方、40代人口(2005年=100)は増加傾向に推移し、2020年に「139」に達したが、2025年以降は減少に転じ、2035年の人口は「126」(2020年対比▲13%)となる見通しである。

エリア別をみると、2020年の人口は、「都心」が「166」、「北部」が「143」、「南西部」が「140」、「北部」が「139」となり、特に「都心」で大幅に増加した。将来人口について、2035年の人口は、「都心」が「150」(対2020年▲10%)、「北部」が「126」(同▲9%)、「東部」が「124」(同▲13%)、「南西部」が「119」(同▲15%)となり、いずれのエリアも2020年対比で▲10%程度減少する見通しである。(図表-12)。

東京23区では、30代人口が概ね横ばいで推移する一方、これまで大幅に増加していた40代人口は減少に転じる見通しである。新築マンション需要を下支えしてきた30代および40代の人口だが、年代やエリア別に今後の見通しが異なることから、引き続き動向を注視する必要がある。

【図表11】30代の人口予測(2005年=100)【図表12】40代の人口予測(2005年=100)

3-3.分譲マンション着工の状況

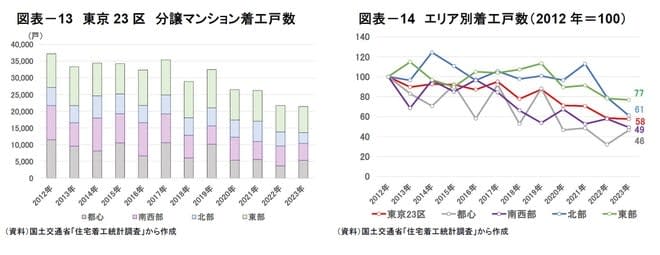

国土交通省「住宅着工統計調査」によれば、東京23区の分譲マンション着工戸数は、2019年まで3万戸台前半で推移していたが、コロナ禍以降、減少傾向で推移しており、2023年には約2.1万戸まで減少した(図表-13)。

分譲マンション着工戸数をエリア別にみると、2011年を100とした場合、2023年の着工戸数は、「都心」が「46」、「南西部」が「49」と、東京23区全体(58)を下回るペースで減少している(図表-14)。

分譲マンション着工戸数の減少に加えて、人手不足等に伴う建築費の上昇や、開発用地の不足が続いていることを鑑みると、新規供給戸数が大幅に増加する可能性は低いと考えられる。

だだし、三菱UFJ信託銀行の調査によれば、マンションデベロッパーは、建築費の上昇に伴い、価格転嫁のしやすい「都心・駅近」エリアで開発用地の仕入れを増やしたい意向がある模様だ。今後、新築マンションの新規供給が限定的であった「都心」において、供給が増える可能性がある。経済状況の変化等に対応したデベロッパーの開発戦略を引き続き注視する必要があるだろう。

【図表13】東京23区 分譲マンション着工戸数【図表14】エリア別着工戸数(2012年=100)

*16:建て方が「共同住宅」、利用関係が「分譲住宅」、住宅の種類が「専門住宅」である住宅の着工戸数

*17:三菱UFJ信託銀行「デベロッパー調査(首都圏)」によれば、「建築費の上昇による素地仕入れ戦略への影響」との質問に関して、「都心・駅近」エリアは「増加(48%)」との回答が、「減少(13%)」との回答を大幅に上回った。

4.おわりに

本稿では、昨年に引き続き、東京23区の新築マンション市場を概観した。東京23区の新築マンション価格は前年比+9%上昇した。特に、資産性を重視する傾向が強まったことで「都心」は前年比+13%、「タワーマンション」は前年比+12%上昇した。

また、新築マンション価格の決定構造を分析し、コロナ禍以降、「駅近」志向が強まっていること、テレワークの普及等の影響を受けて「広さ」のプライオリティ低下と「中心部へのアクセス」の評価の高まりに揺り戻しの動きがみられることを、確認した。

供給面に関しては、着工戸数の減少等を勘案すると、東京23区の新規供給戸数が大幅に増加する可能性は低いと考えられる。

一方、需要面に関して、金融政策正常化に伴う住宅ローン金利への影響が懸念されている。また、新築マンション需要を支えてきた30代および40代の人口について、30代人口が概ね横這いで推移する一方、これまで大幅に増加していた40代人口は減少に転じる見通しである。今後の金利動向や人口動態次第では、需給環境が悪化に転じる可能性があり、注意する必要がある。

コロナ禍を契機に、在宅勤務を取り入れた働き方が定着したことで、新築マンションに求める機能や評価目線に変化が生じている。マンション開発事業者は、市場環境を注視しながら、消費者ニーズの変化に即した事業方針の策定が求められることになりそうだ。