先週は、一時「1ドル=153円台」に米ドルが反落する場面もあった「米ドル/円」。投機筋の行き過ぎた米ドル買い・円売りへの修正が主因とされているが、「日米金利差の米ドル優位・円劣位が縮小されても、投機筋の円売りには影響しない」と、マネックス証券・チーフFXコンサルタントの吉田恒氏は言います。その理由と、今週の相場の展開予測を詳しく見ていきましょう。

5月21日~5月27日の「FX投資戦略」ポイント

〈ポイント〉

・先週は、一時153円台へ米ドルが反落する場面もあった。投機筋の行き過ぎた米ドル買い・円売りの修正が主因か。

・最近の米ドル/円は投機円売りの動向次第。大幅な金利差の「米ドル優位・円劣位」が長期化するなかで、圧倒的に有利な円売りが「バブル化」。さらなる円売り余力が限られる一方、行き過ぎた円売りの修正で、円高になるリスクもある。今週の米ドル/円は、153~158円のレンジで予想。

先週の振り返り=153円台へ米ドル反落の理由は?

先週の米ドル/円は、前週からの流れを引き継ぎ、前半は上昇が続きました。ただ、水曜日の米4月CPI(消費者物価指数)発表を前後して下落に転換、一時は156円台から153円台へ約3円と、比較的大きく米ドル安・円高に戻す場面もありました(図表1参照)。

[図表1]米ドル/円の日足チャート(2024年3月~) 出所:マネックストレーダーFX

これは、注目された米CPIが予想より弱い結果となり、米金利が低下し、日米金利差の「米ドル優位・円劣位」が縮小したことへの反応だったと言えます。ただ、この金利差の縮小は、実は前週から起こっていました。ところが、それを尻目に、CPI発表前までは米ドルは続伸しました(図表2参照)。それではなぜ、CPI発表後の米金利の低下、金利差の縮小に対して、「米ドル安・円高」の反応となったのか。

[図表2]米ドル/円と日米10年債利回り差(2024年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

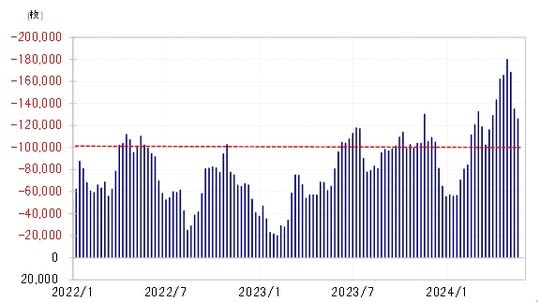

そもそもCPI発表前まで、日米金利差の「米ドル優位・円劣位」が縮小傾向を続けるなかでも米ドル続伸となったのは、イエレン米財務長官の日本の為替介入をけん制したと見られる発言などを手掛かりに、投機筋が米ドル買い・円売りを継続した影響が大きかったと考えられます。例えば、CFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、先週火曜日の時点で売り越し(米ドル買い越し)が12万枚となり、高水準を維持していました(図表3参照)。

[図表3]CFTC統計の投機筋の円ポジション(2022年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

先週半ばにかけては、日米金利差の「米ドル優位・円劣位」の縮小にもかかわらず、投機筋が米ドル買い・円売りに動き、その流れで米ドル/円も上昇が続いたということでしょう。それにしてもなぜ、投機筋は、金利差が縮小する最中、米ドル買い・円売りを継続したのでしょうか?

投機筋が「米ドル買い・円売り」を継続するワケ

日米金利差は、長期金利、10年債利回り差で見ても3%以上といった具合に、大幅な米ドル優位・円劣位となっています。それはもちろん、「円売り」にとって圧倒的に有利な要因であり、逆に言えば「円買い」には極めて不利な要因です。そのため、多少の金利差の変動であれば、投機筋の米ドル買い・円売りは、影響を受けずに続いていくと考えられます。

金利差を日米の政策金利で見ると、足下では5%以上と大幅な米ドル優位・円劣位となっています。同じように、日米政策金利差の米ドル優位・円劣位が5%もの幅に拡大したのは2006~2007年にもありました。このとき、CFTC統計の投機筋の円売り越しは、2007年6月に18万枚という過去最高を記録しました(図表4参照)。

[図表4]CFTC統計の投機筋の円ポジションと日米政策金利差(2005年~) 出所:リフィニティブ社データよりマネックス証券が作成

この統計の円の売り越しは、普通なら10万枚を超えると「行き過ぎ」が懸念されます。ということは、2007年6月に記録した18万枚は、極端な「行き過ぎ」、すなわち「バブル」の域に達していた、と言えます。

CFTC統計の投機筋の円売り越しは、4月末にほぼ18万枚まで拡大しました。日米金利差の米ドル優位・円劣位のなかで、圧倒的に有利な円売りが「バブル化」する―、最近の円売りは、この2007年の状況と、ほぼ同じ構図で展開していると考えられます。そして、そのような投機筋による「円売りバブル」が、金利差の変化以上に、米ドル/円の変動に影響する状況が、最近にかけて続いてきたのではないでしょうか。

以上を踏まえると、水曜日にCPI発表を前後して米ドル/円が156円台から一時153円台まで約3円と比較的大きく米ドル安・円高に戻したのは、米金利の低下にともなう日米金利差の米ドル優位・円劣位の縮小の影響以上に、投機円売りが円買いに転じた影響が大きかった可能性が高いです。それはなぜか?

上述のように、CPI発表の前日、火曜日の時点で、CFTC統計の投機筋の円売り越しは、12万枚と高水準を維持していました。要するに、米ドル買い・円売りの「行き過ぎ」が懸念される状況だったようです。そういった「行き過ぎ」が、CPIを受けて米金利低下、金利差の米ドル優位・円劣位の縮小となったことをきっかけに修正に向かったことで、米ドル売り・円買いとなり、比較的大きな米ドル/円の下落をもたらしたことが、その理由でしょう。

今週の注目点=米ドル/円は投機「円売りバブル」次第

米ドル/円の行方は、投機の「円売りバブル」次第という構図が、引き続き継続するのであれば、今週の米ドル/円の見通しも、投機の「円売りバブル」の動向が最大の焦点になるでしょう。「円売りバブル」というくらいですから、投機筋の米ドル買い・円売りもかなり「行き過ぎ」懸念が強くなっている可能性がありそうです。その意味では、投機筋のさらなる米ドル買い・円売りが、「米ドル高・円安」をもたらす余地には、おのずと限りがあると考えられます。

一方で、先週のCPI発表後のように、投機筋の円売りポジション調整が大きく広がった場合は、「米ドル安・円高」に大きく戻す可能性もあるでしょう。以上を踏まえて、今週の米ドル/円の予想レンジは、153~158円で想定します。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。