これまで運用を中心にどちらかというと前向きな内容でコラムを書いてきましたが、今回はいろいろと大変なことがあるよ、ということについて書いてみたいと思います。

相談をお受けしていると、つらい場面に遭遇することもございます。せっかく順調に投資を続けていても断念せざるを得ない事態に陥るかもしれません。少しでも対策を取っておきたいのではないでしょうか。

投資を断念するケース1

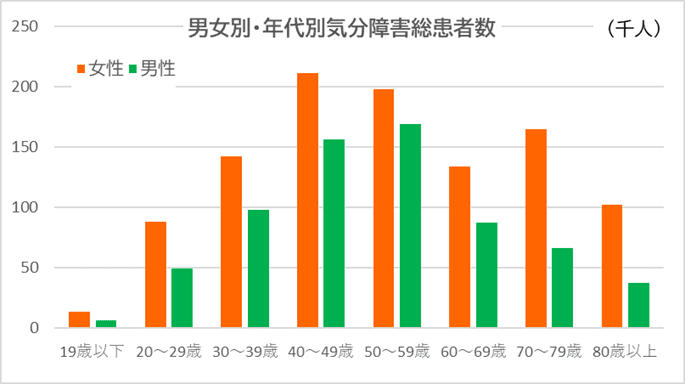

これはうつ病を含む気分障害と言われる年齢別の患者数のグラフになります。いわゆる働き盛りと言われる40~50代の患者数が多いことが見て取れます。多くの要因でストレスを抱えやすい時代であることを考慮に入れると、さらに投資により、ストレスを抱え込むのは本当に良策ではないと感じます。

※図をクリックで拡大表示

出所:男女共同参画白書 男女別・年代別気分障害総患者数(令和2(2020)年)

病気になってしまうと、これまで通りの仕事だけではなく、投資を続けることも難しいかもしれません。

会社員の生涯年収は2億円とも3億円とも言われています。税金や社会保険料を引いた手取りで考えても年収の8割、1.6億円~2.4億円になります。そのような大きなお金を投資で稼ぐことができるのは一握りの人だと思います。働くことで得られる効果は非常に大きいと思います。

投資の不確実性に挑む前に健康を優先し、良い状態になってから投資に復帰しても遅くないかもしれません。

投資を断念するケース2

他にも病気関係で言えばがんがあります

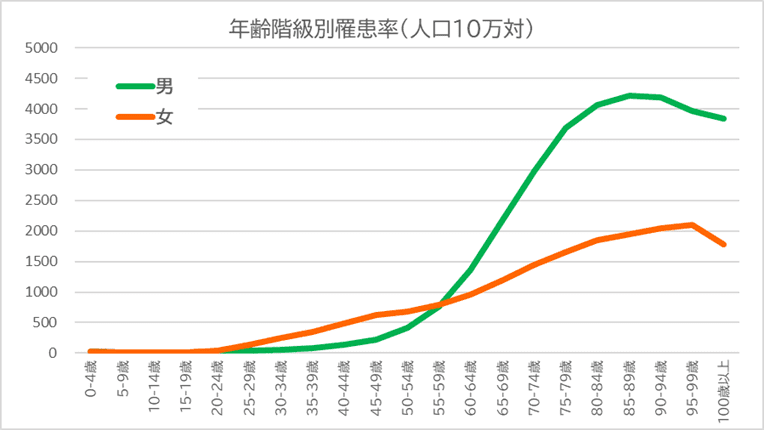

生涯という視点で見れば、日本人では男性は2人に1人、女性は3人に1人ががんに罹患するデータが出ています。ほとんどは60歳以降なのですが、若い方でがんを発症している方もいらっしゃるのは事実です。

※図をクリックで拡大表示

出所:2019年 国立がん研究センターがん情報サービス「がん統計」(全国がん登録)

しかし、がんは「治る病気」になりつつあります。日本の場合、健康保険(治療費は3割負担で済むことや高額療養費制度の利用)での治療であれば、治療費が大きくかかるわけではありません。それでも投資を断念するとしたら、おそらく、休職や転職などによる収入減が、続けられない理由として大きいように感じます。

治療に勝る運用なし

昔から相場の格言に「返済に勝る運用なし」という言葉があります。これは借金があるなら、不確定な投資をするよりも確実に返済をする方が利息を抑えることもできるので、借入金利分、確実な利回りを得られるとも言える、という言葉です。

ただ格言とはいえ、今の日本の主な借り入れといえば住宅ローン。その金利も変動金利であれば1%を切っている低金利になりますので、この「返済に勝る運用なし」は必ずしも当てはまらないかと思います。

この「返済に勝る運用なし」という言葉をきっかけに感じたことが「治療に勝る運用なし」になります。

それでも投資をやめないためにできることは?

不測の事態に備えて民間の保険に加入しておくのも1つの方法ですが、よく考えてみれば、投資というのは自分が体調を崩しても代わりに運用をしてくれる存在です。特に投資信託を使った投資は、うつや病気で相場を見る余裕がない時でもお任せすることが大いに可能です。これは本当に優れた仕組みだと思います。

何度もお伝えしてきましたが、投資信託の良さは銘柄を入れ替えながら運用してくれるところです。運用のタイプで分けると3つのタイプに分類されます。

アクティブファンドと呼ばれるタイプは、ファンドマネジャーが銘柄を選定し運用するファンドです。そして、市場や特定のテーマの動向などを表す指数(インデックス)に連動するよう運用されるインデックスファンド。3つ目が複数の資産(株式や債券や不動産など)を組み合わせて運用するバランスファンドです。投資信託であれば、自分で銘柄を選ぶ必要がなく、運用会社がファンドのコンセプトに沿って運用してくれます。

さらに、銀行引き落としやクレジットカードを使えば、給料から忘れずに積み立てもできます。これは企業型DCやiDeCo(個人型確定拠出年金)でも使われていますが、まさに継続は力なりという原則を体現する仕組みです。私もその便利さを実感しています。

「お任せ」「ながら投資」は人生のリスクを減らす

もしもの時に投資をやめないために「ながら投資」の仕組みを早めに(元気なうちに)作っておきましょう。通常時であれば仕事をしながら、体調が悪い時は治療をしながら、というように投資を続けられ、そして資金が必要であれば、取り崩すこともできます。結果的には守りのお金になると思います。

長い人生の中、山あり谷ありだと思います。投資以外の部分(健康や精神衛生など)もしっかり対策をしていただければと思いますが、「投資をやめない」仕組みづくりも人生の助けになるのではないかと思います。

FPかえる(尾上堅視)/ファイナンシャルプランナー

2005年個人投資家として日本株式への直接投資や投資信託を用いた資産形成をスタート。その後、証券会社や運用会社などへ取材を行うライターとして活動し、2010年家計の総合相談センターの相談員(FP)となり現在に至る。個人投資家の金融リテラシーの向上、お金と仲良くおつきあいする方法を広く伝えるため活動中。