年金は原則65歳から受け取ります。これを66歳から75歳まで遅らせて受け取ることを繰下げ受給といいます。繰下げ受給は、受取年齢を遅らせるほど受取額が増えるのが特徴ですが、実は知らないと損をしてしまう落とし穴もたくさんあります。今回は、繰下げ受給で損をしない方法”を、60歳の主人公サトシさんを例に紹介します。

【惨めな老後】年金の繰下げ受給で大損!少ない年金がさらに減る「年金制度の罠」…繰下げ受給で損をしない“とっておきの裏ワザ”

登場人物

・ゆめこさん……大正時代からタイムスリップしてきた26歳女性。なぜか、現代社会にめちゃくちゃ詳しい。全文太字部分

・ワイ(以下、ワ)……ゆめこさんの白い飼い犬。お菓子好き。ミーハー。

・コバヤシ サトシ(以下、サト)……60歳、大卒大企業のサラリーマン、8歳年下で専業主婦の妻がいる。

サト:65歳から俺がもらえる年金は月に22万円位か……今の給料は手取りで月52万円、月収入が半分以下になってしまうとは何とも世知辛いな……。うちはまだ住宅ローンが600万円残っているし、定年後はかみさんとのんびり旅行にでもと思っていたが……そんな余裕はなさそうだ。

妻は8歳年下の専業主婦。俺が65歳を迎えても妻はまだ年金がもらえないから、65歳からの8年間は私の年金だけで暮らさなきゃならない。貯金と退職金はあるけど、住宅ローンの完済に回したらすぐに使い果たしそうだし...う~む、どうしたものか。

ワイ:ゆめこさん、年金を増やす方法はないの?

ないこともないです。年金の受け取り開始年齢を70歳からにすれば、サトシさんは年金月額の22万円が8.4%アップし、年金月[238,480円を](もらうことができます。

サト:月に18,000円以上増えるなんて、いいな! いや…でもちょっと待てよ、日本人男性の平均寿命は81歳。70歳から10年間くらいしか年金がもらえないんじゃ、むしろ損じゃないの?

そう言うと思いました。じゃあ、こんなことができたらどうですか?

65歳から70[歳](までもらっていなかった5年分の年金は、8.4%増やして一括でお支払いします! 1,428万円ですよ。さらに

日本年金機構webサイト「年金の繰下げ受給」 https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/20140421-02.html

サト:月額22万円が75歳まで繰り下げると、404,800円! 年間約486万円と現役並みの年収になるね。年金を寝かせるだけで確実に84%増えるなんて夢のようだよ

サトシさんは、もし年金が増えたらどんなことがしたいですか?

サト:そうだな…豪勢な介護付き有料老人ホームに入りたいな! 入居一時金はかかるものの、毎月40万円も年金をもらえるなら、月額利用料金に充てることができるよ。ロビーではピアノ演奏があって、温泉施設やレストランもあるようなラグジュアリーな老人ホームがあるみたいだし、そこで暮らすこともできそうだ。

夢がいっぱいですね。

ワ:胸もいっぱいだね~

年金の受け取り年齢を遅らせるだけで年金額が確実に増えるのですから、これはすごい! と誰でも最初は思います。長生きするほど得をする制度であるため、日本人の平均寿命が延びている現代では魅力的に見えます。

ですが、誰にとってもお得なのか? というと、必ずしもそうではありません。実はあまり知られていない罠があるのです。

ワ:なんと!

繰下げ受給に潜む危険すぎる罠

繰下げ受給には次のような5つの罠が隠されています。

繰下げ受給5つの罠

1:年金の壁(211万円の壁)で手取りが減る

2:加給年金が支給停止になる

3:振替加算が支給停止になる

4:医療費・介護費が高くなる

5: 繰り下げ期間中に死亡すると大損

1: 年金の壁(211万円の壁)で手取りが減る

「年金の壁」と呼ばれている現象があります。世帯主の年金の受取額が、211万円を超えて212万円になると、なんと手取り額が減ってしまうという恐ろしい逆転現象です。

それは年金に「住民税」が課税されるかどうかで決まります。老齢年金を受け取ると、本来は「雑所得」として課税の対象となります。

しかし老齢年金は、老後の生活を守る大切なお金です。特に年金が少ない人からむりやり税金を奪うなんて、国もさすがにしません。

ワ:ホッ。

受け取った老齢年金から、一定の金額を控除してくれるのです。これを、「公的年金等控除」といいます。

ワ:具体的に、いくらぐらい控除してもらえるの~?

たとえば年金の受取額が年間330万円以下の人は、110万円の公的年金等控除があります。この他に、65歳以上の人には住民税の非課税枠もあります。住民税の非課税枠は、下記の計算式より導くことができます。

住民税の非課税枠(配偶者がいる人の場合)

35万円(基礎控除)×2(世帯人員)+10万円(所得金額調整控除)+21万円(被扶養者がいる場合に加算できる金額)

配偶者がいる人の場合、合計101万円となります。

この住民税の非課税枠101万円に、公的年金等控除の110万円を足すと、211万円となります。配偶者がいる65歳以上の年金受給者は、211万円以下であれば非課税になるということです。

年金が211万円なのか、212万円なのかで、手取り額が大きく変わってきます。ざっくりとした計算ですが、211万円が212万円になるだけで課税され、結果的に手取り額が減ってしまいます。

ワ:知らないと損しちゃうね。

これはあくまでも一例ですが、

・住民税 約5,000円

・国民健康保険料 約3万円

・介護保険料 約8万円

受け取る年金額を211万円に抑えることで、年間約12万円も手取りが増える可能性があります。この金額は、お住いの市区町村によって多少異なります。ご自身が住んでいる地域の税額はホームページなどでしっかり確認しましょう。

上記3つの税金について1つ1つ見ていきましょう。まず住民税は均等割と呼ばれ、固定の金額のみがかかります。お住いの市区町村によって均等割の金額は異なります。大田区の場合は5,000円、世田谷区の場合は4,000円、横浜市は7,200円と差があります。

ワ:住んでいる市区町村によって、そんなに均等割の額が異なるんだね。

次に、国民健康保険料について確認しましょう。住民税非課税世帯の場合、均等割から5割の軽減を受けることができます。

次に介護保険料について確認しましょう。住民税非課税世帯の場合、介護保険料段階2.3.4段階に該当するため、保険料基準額(第5段階)よりも35%~70%安く抑えることができます。

国民健康保険料と介護保険料もまた市区町村によって異なるため、各自治体のホームページで減免額をご確認ください。

ワ:要チェックだね!

そのほかにも、非課税世帯となることでこのようなメリットもあります。

非課税世帯のメリット

・医療費負担が1割になる

・NHK受信料が全額免除(障害者手帳などを持っている場合)

・高額介護サービス費の自己負担が減額

・インフルエンザなどの予防接種が無料

・入院中の食事代の負担が減額

記憶に新しいところでは、電力・ガス・食料品等価格高騰緊急支援給付金が、住民税非課税世帯に限定して、5万円支給されました。どれも老後の生活には助かるものばかりです。

しかし、年金の繰下げ受給によって受取額が211万円を超えてしまうと、これらのメリットがなくなってしまいます。

ワ:どっちが自分にとってお得か、慎重に考えないといけないね!

サト:つまり住民税非課税世帯になるとメリットが多いということだね。ということは、むしろ繰上げ受給をして早く年金を受け取ったほうが、得な場合もあるってことか……

必ずしもそうとは限りませんが、繰上げ受給をしたほうが手取りの総額が多くなるケースもあります。

2:加給年金が支給停止になる

加給年金とは、厚生年金に加入していて、さらに65歳未満の配偶者がいる場合にもらえる年金のことです。年金受給者の「家族手当」というとイメージしやすいかもしれません。もらえる金額は、年間22万8,700円です。

これに加えて、特別加算額というものがあります。年金をもらう人の誕生日が1943年4月2日以降の場合、年間16万8,800円もらえます。加給年金と合わせると、合計39万7,500円です。大きな金額なので受け取れる場合には助かりますが、 繰下げ受給をすると、両方とももらえなくなってしまうのです。

ワ:これまた悩ましいね。

たとえば6歳差の夫婦の場合、年間約40万円の6年間分ですから、240万円も損してしまう計算になります。

サト:私の妻は8歳下だから、320万円も損をするのか……320万円は新卒社員の手取り年収くらいの額だね!逃すのはもったいない。どうすればいいの?

ちょっとしたコツがあります。実は、基礎年金部分と厚生年金部分は分けて繰り下げすることができるのです。

加給年金は厚生年金から支給される年金なので繰り下げせず、65歳から受給します。基礎年金部分は繰り下げ。こうすることで基礎年金の受給額を増やしながら、加給年金も受け取ることができます。

サト:初めて知ったよ。こういうこと、誰も教えてくれないよなあ。

年の差があるご夫婦の場合は、受け取る加給年金の総額が大きくなります。ここはしっかり押さえておきたいポイントです。

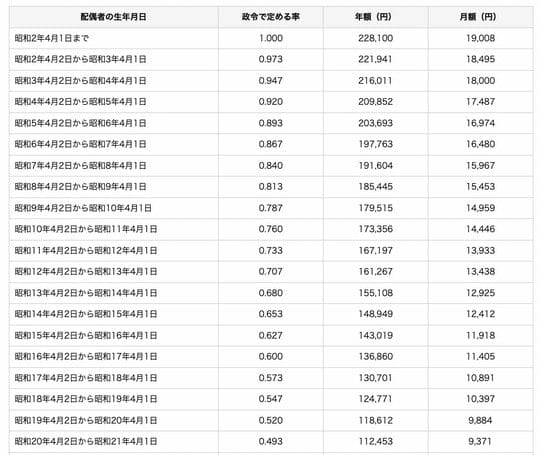

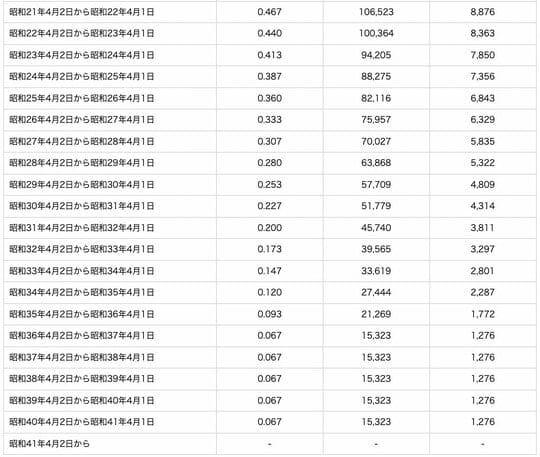

3:振替加算が支給停止になる

振替加算とは、加給年金の対象となっている配偶者が65歳となり、自分の年金を受け取りはじめた時に、老齢基礎年金に上乗せされる年金のことです。

これは、1986年4月1日以前に専業主婦だった女性が、年金の受取額で不利となることがあるためできた救済制度です。ですから、1966年(昭和41年)4月2日以降に生まれた人はもらえません。2024年現在、58歳以上の人がもらえる加算額です。

ワ:専業主婦が一般的だった時代の制度なんだね

この振替加算も、繰下げ受給をするともらえないので注意が必要です。受給できる金額は年齢によって異なります。日本年金機構のホームページに一覧表があります。

日本年金機構webサイト:加給年金額と振替加算 https://www.nenkin.go.jp/service/jukyu/roureinenkin/kakyu-hurikae/20150401.html 日本年金機構webサイト:加給年金額と振替加算 https://www.nenkin.go.jp/service/jukyu/roureinenkin/kakyu-hurikae/20150401.html

48歳の人で月額1,276円と大きくはありませんが、積み重なると大きな金額になりますよね。

繰り下げすることでもらえなくなる振替加算がいくらなのか、繰り下げすることで増える金額がいくらなのかを比較して、検討してみてください。

3:医療費・介護費が高くなる

繰上げ受給をすることで、所得額が高くなると、医療費の窓口負担額が上がる可能性があります。

2022年10月1日から、後期高齢者のうち、一定以上の所得がある人は医療費の窓口負担が2割となりました。この一定の所得とは、次のようなものです。

年金収入+その他の合計所得金額の合計額 ・1人の場合は200万円以上 ・2人以上の場合は合計320万円以上

繰下げ受給をしてこれに当てはまると、医療費の窓口負担が2割となってしまいます。また、介護保険の負担割合も所得に応じて、1割、2割、3割と分かれます。

年間所得が280万円以上になると、負担割合は2割になります。

このように繰下げ受給で年金受給額が増えると、医療費と介護費が高くなる可能性があります。

ワ:なんと!

サト:私の父親も生前は75歳を過ぎた頃には毎日のように病院に通っていたよ。私も同じような生活になるかもしれない。繰下げ受給でせっかく年金額が増えても、病院の窓口負担が増えてしまったら得しているのか損しているのか分からないよな…。

とはいえ、 繰下げ受給が必ずしも不利とは限りません。何度も言いますが、年金が増える額と、税金や医療費などで減ってしまう額を比較して決めたほうがいいですよ。比較をするための計算が面倒な人は、日本年金機構の窓口に依頼しましょう。

ワ: は~い!

5:繰り下げ期間中に死亡すると大損

繰り下げして年金を増やそうとしても、早くに亡くなってしまっては大損です。

サト:そうそう。それが一番心配だよ。75歳まで繰り下げすると、年金が84%も増えるのはありがたい。でも、76歳で亡くなってしまったらすべて台無しじゃないの? 私の父親は79歳で亡くなったよ。

確かにそうですね。75歳まで楽しみにしてきたのに、それまでに亡くなってしまったら、自分は1円も受け取れないことになります。

ワ:辛すぎるよう。

そこで国では救済措置を用意しています。

ワ:ホッ。

繰り下げ期間中に亡くなった場合、過去5年間の未支給年金を遺族が受け取れる制度があるんです。

しかし

・繰り下げしたのに増額はなし

・5年間より前には遡れない

となります。

遺族が直近5年間、増額分なしの未支給年金を受け取ることができますが、自分自身は1円も受け取れません。損をした気分になってしまう方もいるでしょう。亡くなるまでの闘病期間中も年金は受け取れないままなので、治療費の捻出に苦労する場合もあります。

さらに、もし1ヵ月だけ年金をもらって亡くなった場合は、経済的に損をします。遺族が5年間分を遡って受給することができなくなるからです。

ワ:なんと!

年金の支給は原則65歳からで、繰り下げ受給をする場合は66歳以降になるわけですから、一般的に繰り下げ受給者は万全な健康状態の人が少なくなります。いつ自分が死ぬか分からないというなかで繰り下げ待機をするのは、さすがに不安ですよね。

そこで新制度が始まりました。特例的な「繰り下げみなし増額制度」です。これ、実はものすごくメリットがある制度なんです。

ワ:ぜひ教えて!

たとえば、75歳まで繰り下げしようと待機していたものの、74歳で大きな病気をしてしまったとします。その場合、5年前に遡って、「年金の繰下げ請求手続きをしたことにできる」というのがこの制度です。

5年前に繰下げ受給の手続きをしたものとして、5年分の年金を増やして一括で受け取れるんです!これを「本来の年金額」といいます。

ワ:おお! ありがたいね!

もし71歳で繰下げ受給の手続きをしたら、5年さかのぼって66歳から現時点までの年金を一括で受け取るということです。もらう金額は1年繰り下げして、66歳で年金を受け取ったのと同じ額、その5年間分です。

66歳で繰下げ受給をした場合、年金は8.4%増えます。8.4%増えた5年分の年金を一括で受け取れるということです。

また、66歳まで繰下げして増えた年金は、そこから亡くなるまで一生受け取ることができます。

サト:なんだかややこしいな…一括で大きなお金がもらえて、しかも毎月の年金額は増えて一生もらえるということ?

はい、その通りです。詳しい仕組みについては、日本年金機構のホームページをご確認くださいね。

サト:そうだとしたら、介護付き有料老人ホームも現実的になるね。一括で受け取った額を入居一時金にして、増えた年金を使って月額利用料を支払ってもいいんだね。

そうです、これは老後に大きな病気を患ったときにも役に立ちますね。

ワ:老後の選択肢が広がるね。

【老後】年金の繰下げ受給に潜む罠!繰下げ受給で損をしない“とっておきの方法”とは