4万円「所得税3万円・住民税1万円」の減税方法

2024年6月から、いよいよ1人4万円の「定額減税」がスタートします。

定額減税は、賃金や物価上昇に追いついていない現状をふまえて始まるもので、税額が一定額減額されます。

納税額の負担が減ることから、該当者は手取り額が増えますが、具体的にどのくらい減税されるのでしょうか。

本記事では、定額減税の概要や仕組みについてわかりやすく解説していきます。

夫婦共働き世帯のケースの定額減税についても紹介しているのであわせて参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

2024年6月から始まる「定額減税」とは?

2024年6月から開始される定額減税とは、私たちの給与から天引きされている「所得税」と「住民税」から、特別に定額が控除される制度を指します。

控除される金額は、所得税と住民税で異なっており、それぞれ下記のとおりです。

- 所得税:3万円

- 住民税:1万円

- 合計の減税額:1人あたり4万円

なお、今回の定額減税は所得制限が設けられており、2024年分の所得税に係る合計所得金額が1805万円以下の人が対象になります。

また、扶養家族がいる場合は、その家族の人数分もプラスされ、たとえば夫、妻、子ども2人の世帯で、妻と子ども2人が扶養に入っていたとします。

その場合、夫は4万円×4人(夫+扶養家族分)=16万円の定額減税が受けられるのです。

定額減税は、給与から天引きされる「所得税と住民税」が少なくなり、給与が増え、間接的にお金が給付される仕組みとなっています。

この際、給与から引ききれなかった分は、翌月の給与に乗り越しとなるため、6月に一気に手取りが4万円増えるわけではない点に留意しておきましょう。

次章以降で、所得税・住民税それぞれの控除される仕組みについて、より詳しく確認していきましょう。

所得税が減税される仕組み

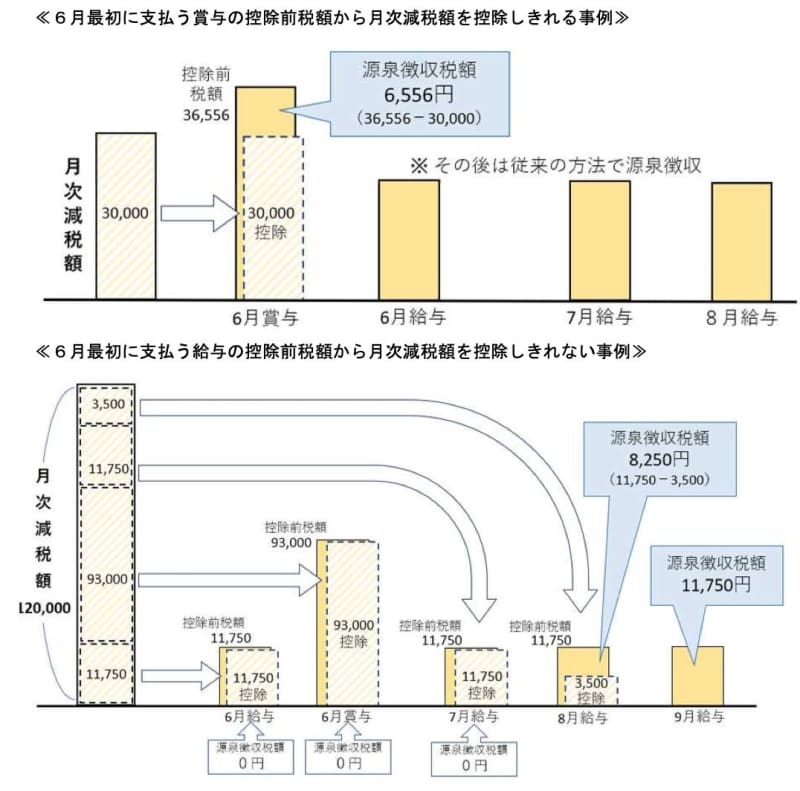

所得税は、2024年6月以降の給与・賞与に対して、天引きされる所得税から順次控除される仕組みとなっています。

2024年6月から減税がされ、給与から控除しきれなかった分は7月以降の給与の給与・賞与から差し引かれます。

たとえば、毎月の給与から所得税が5000円天引きされている人の場合、所得税の減税額3万円のうち5000円だけが減税されるのです。

そして引ききれなかった残りの2万5000円分は、翌月以降3万円に達するまで給与や賞与から差し引かれます。

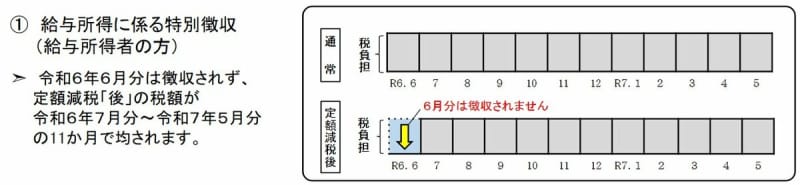

住民税が減税される仕組み

次に住民税が減税される仕組みについても確認していきます。

先ほど紹介した所得税の場合は、毎月の給与に対して3万円を上限に控除され続けますが、住民税の場合は年間の総額から1万円を差し引く形となります。

たとえば、単身世帯で年間の住民税が10万円の場合、住民税の減税額1万円を差し引いた9万円を2024年7月から2025年5月の11ヶ月で割った金額が各月に天引きされるのです。

なお、所得税・住民税ともに、給与から定額減税の控除対象になる会社員や公務員は、2024年6月1日に在籍する人であり、6月2日以降に在籍する人は対象外となります。

その場合、年末調整で精算されるため、あわせて覚えておきましょう。

さて、現代においては、夫婦ともに働いている「共働き世帯」が多くなっていますが、配偶者の所得によって定額減税に影響は出るのでしょうか。

次章で、夫婦共働き世帯の定額減税について確認していきます。

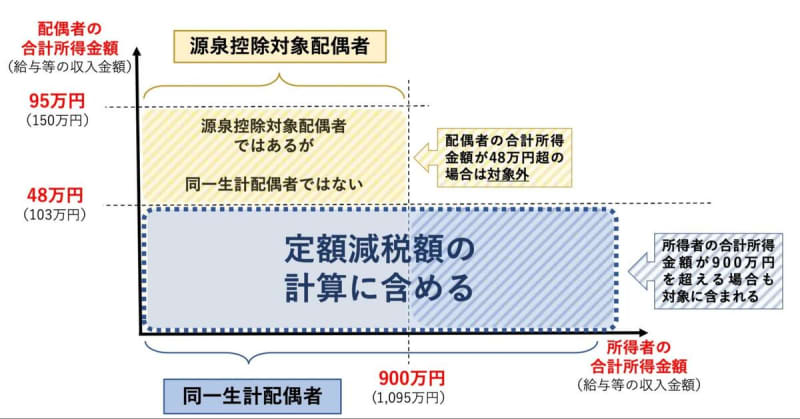

夫婦共働き世帯の配偶者の定額減税は?

夫婦共働き世帯の場合、配偶者の所得によって、下図のように定額減税の対象が変わります。

配偶者の所得が48万円以下(給与等の収入金額103万円以下)であれば、同一生計配偶者として控除者の定額減税に含まれます。

反対に、配偶者の所得が48万円(給与等の収入金額103万円)を超えてしまった場合は、定額減税の対象から外れることになります。

配偶者が所得48万円を超えた場合は、配偶者自身の所得税で定額減税の控除が行われます。

年の途中で「103万円の壁」を超えてしまったら?

前章で、配偶者の所得が48万円(給与等の収入金額103万円)のボーダーラインによって夫の定額減税の対象になるかどうかが変わることを説明しました。

では、2024年の途中で「103万円の壁」を超えてしまった場合は、どうなるのでしょうか。

結論からお伝えすると、年末調整で修正がされます。

つまり、12月31日時点の情報があくまで正しい情報とされ、扶養に入っている配偶者分として減税されていた3万円分は返すことになります。

少しややこしいですが、年末に「なぜか3万円が徴収された」と慌てないよう、あわせて覚えておけると良いでしょう。

定額減税が始まる前に仕組みを理解しておこう

本記事では、定額減税の概要や仕組みについてわかりやすく解説していきました。

現状は、定額減税の継続は発表されていませんが、今後の物価高や賃金上昇の状況によっては継続の可能性も0ではありません。

今回の定額減税は申請をしなくても受けられる嬉しい税制制度ですが、申請をしないと受けられないものも存在します。

「よく分からない」で終わらせずに、しっかりと日頃からアンテナをはって、積極的に制度を利用していきましょう。

参考資料

- 国税庁「令和6年分所得税の定額減税Q&A」

- 国税庁「定額減税 特設サイト」

- 総務省自治税務局市町村税課「個人住民税の定額減税に係るQ&A集」

- 総務省「個人住民税の定額減税について」

- 国税庁「給与等の源泉徴収事務に係る 令和6年分所得税の定額減税のしかた」