1人あたり所得税3万円、住民税1万円を減税する「定額減税」が、6月からスタートします。

制度のスタートに合わせて、政府は、減税額を給与明細に明記することを義務付けました。

この記事では、定額減税が給与明細にどのように明記されるのかについて解説します。

定額減税について

定額減税は、1人あたり所得税3万円、住民税1万円の合計4万円が減税される制度です。

扶養している親族1人につき、4万円ずつ減税額が加算されます。

例えば、妻と子ども2人を扶養している場合、本人の減税分とあわせて16万円が減税されます。

ただし、年収2000万円を超える人は定額減税の対象となりません。

また、扶養親族がいても海外で過ごしている親族は、加算対象から外れます。

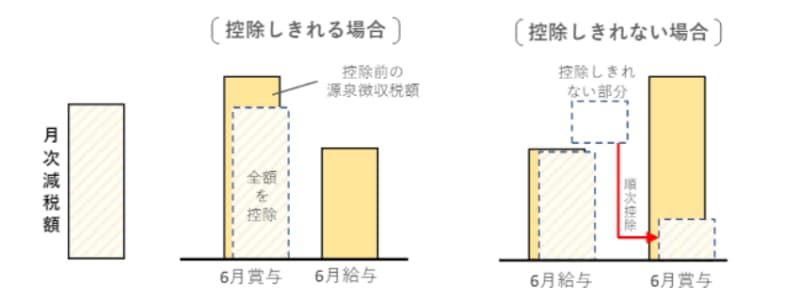

定額減税の方法は、会社員や公務員の場合、毎月の源泉徴収分から減税する「月次減税事務」を採用しています。

6月分の源泉徴収税額から減税しきれない場合、7月以降に減税されます。

出典:国税庁「令和6年分所得税の定額減税のしかた」

定額減税を開始するにあたって、政府は、減税額を給与明細に明記するように義務付けました。

どのように給与明細に明記される?

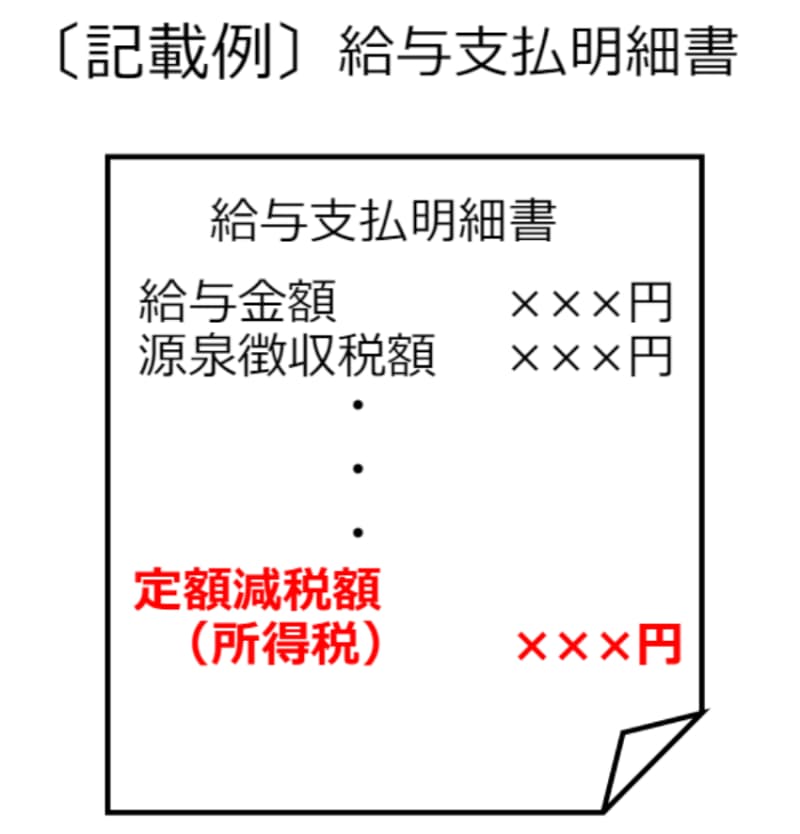

給与明細の項目は、基本給や手当を支払う「支給」と、社会保険料や税金を一定額差し引く「控除」に分かれます。

今回、定額減税される金額は、「控除」部分に明記されます。

企業ごとに明細の様式は異なりますが、以下のように明記されます。

出典:国税庁「令和6年分所得税の定額減税のしかた」

所得税については、減税額が記載されます。

一方、住民税については、6月分の給与や賞与からは徴収されません。

そのため、6月分の給与明細には「0円」と記載されます。

住民税については、定額減税分を反映した税額が、7月分の給与から徴収されます。

給与明細への定額減税の明記は、6月からスタートします。

6月に給与が支給されたら、定額減税が正しく明記されているか、確認してみてください。