足元の株式市場は、「最近まで買われてきたものを買う」、「これまでに上昇してきたものを買う」という相場になっていると、フィデリティ・インスティテュート主席研究員でマクロストラテジストの重見吉徳氏いいます。では、そのような相場環境はどこまで続き、その後はどうなっていくのか……。複数のデータを紐解きながらみていきましょう。

低利回り株式≒割高株式を選好する株式市場

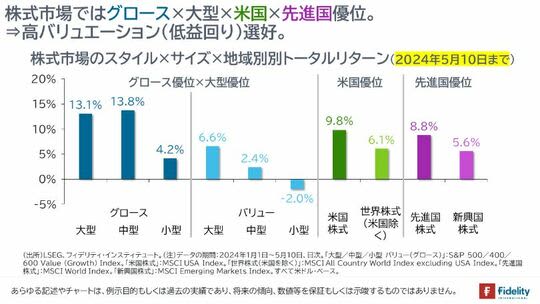

株式市場では引き続き、成長株式、大型株式、米国株式、先進国株式が相対的に堅調であり、相対的にバリュエーションが高い株式が選好されています。

[図表1]株式市場のスタイル×サイズ×地域別トータルリターン

株式市場ではグロース×大型×米国×先進国優位。⇒高バリュエーション(低益回り)選好。

バリュエーションが高い株式が選好されているということは、期待リターン(利回り)が低い株式が選好されているということとほとんど同義です。

「巨大テクノロジー企業による独占」、「巨大テクノロジー企業による人々の支配」は、現実のものとなっているように思えます。

ただ、いずれにせよ、ここまでは、割高にみえたものが高い利益成長を生み出し、また割高に戻っていく状況が続いています(→雑談をはさむと、巨大テクノロジー企業の投資家は、出資者としての責任において、「そうした高い利益成長の源泉が何か」、「投資家としての利益と何を交換しているのか」を考える必要があるでしょう)。

「成長株相場」というよりも、「モメンタム株相場」

足元の市場を資産別にみていくと、為替市場や債券市場では「高金利」が選好され、他方で「低金利」のゴールドが上昇するとともに、株式市場では「低利回り株式(=割高な株式)」が選好されています。

この若干の「ちぐはぐさ」を説明する要素のひとつは、モメンタム効果でしょう。

「最近まで買われてきたものを買う」、「これまでに上昇してきたものを買う」という、順張り・マーケット追随型の取引です。

たとえば、個人投資家が値動き・動意が大きい銘柄を探して取引を行ったり、おそらくは最近では、個人投資家を含めて、A.I.(人工知能)を含むようなアルゴリズムの取引を行ったりしているとすれば、また、(薄い)期待リターンを高めるためにレバレッジをかけて取引高を増幅していれば、高いモメンタム効果が観察される可能性があるように思えます。

実際、[図表2]に示すとおり、S&P 500のサブ・インデックスでみると、成長株式よりもモメンタム株式のほうが、このところの急上昇によって、リターンが上回っています。

[図表2]S&P500グロース株式指数とS&P500モメンタム指数

昨年中盤以降、および長期間においても、(このところは)グロース株式よりも、モメンタム株式が優位。このところは、グロース相場というよりも、モメンタム相場

すなわち、現下の状況は、「成長株相場」というよりも、「モメンタム株相場」にみえます。

モメンタム相場の後はどうなる?

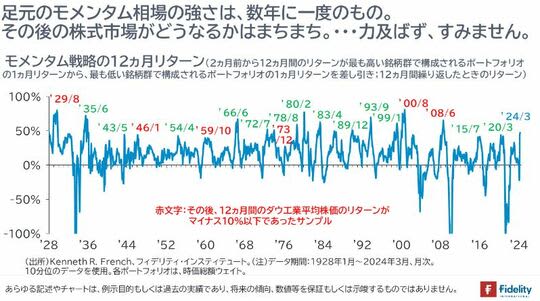

[図表3]に示すとおり、米国株式市場の超長期のデータを調べてみると、直近では、数年ぶりにモメンタム効果が強まっているようにみえます。

[図表3]モメンタム戦略の12ヵ月リターン

足元のモメンタム相場の強さは、数年に一度のもの。その後の株式市場がどうなるかはまちまち。

ただし、現在のような極値が観察された後の12ヵ月間の株価のリターンをとってみると、上昇と下落は「まちまち」の結果となりました。株式市場全体が今後、どちらに向かうかはよくわかりません(→ボラティリティや金利との関係もみてみましたが、これといった示唆は得られませんでした。筆者の調べ方が悪いか、解釈が不十分な可能性もあります)。

他方で、同じ図は「極端なモメンタム相場はさほど長続きしない」ことを教えてくれるように思えます。すなわち、今後数ヵ月のうちに『逆/リバーサル』に向かい、割安株式、小型株式(加えて、米国以外の全世界株式、新興国株式)が選好される可能性が考えられます。

まとめると、①こうした状況が生じた後の株価は上下どちらかわからず、ただ、②極端なモメンタム効果は長続きせず、早晩、逆に向かう可能性があるわけですから、これまでの偏ったポジションからの分散が必要な局面と言って間違いはないでしょう。

重見 吉徳

フィデリティ・インスティテュート

首席研究員/マクロストラテジスト