【イメージ図つき】定額減税はこのように行われる予定!

毎年、多くの企業が夏のボーナスを支給する時期が近づいてきました。

社員にとっては旅行に行こうか、買い物をしようか、老後に向けた貯蓄をしようかなど、いろいろな使い道にあれこれ考える楽しい時期ではないでしょうか。

今回は、今夏のボーナスの支給時期、支給額の見通しなどを詳しく見ていきましょう。

気になる定額減税についても解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

2024年夏のボーナスは増える?好調な企業業績と堅調な雇用情勢が追い風に!

三菱UFJリサーチ&コンサルティングが発表した「2024年夏のボーナス見通し」によると、民間企業(調査産業計・事業所規模5人以上)の2024年夏のボーナスの一人当たり平均支給額は「40万8770円(前年比+2.9%)」となり、3年連続で増加と予想されています※1。

好調な企業業績と堅調な雇用情勢が追い風とのこと。

民間企業では製造業・非製造業、また国家公務員(管理職および非常勤を除く一般行政職)の一人当たりの支給額も以下で確認してみましょう。

※1:民間企業(調査産業計・事業所規模5人以上)は、賞与を支給する事業所で働く全常用労働者(当該事業所で賞与の支給を受けていない労働者も含む)の平均

2024年夏のボーナス見通し

- 製造業:55万952円

- 非製造業:38万281円

- 国家公務員:65万9500円

夏のボーナスの予想額がわかったところで、次は民間企業、公務員のボーナス支給日や査定期間についても知っておきましょう。

2024年夏のボーナス、支給日と査定期間は?

民間企業、公務員のボーナス支給日や査定期間について、それぞれ解説します。

民間企業におけるボーナスの支給日と査定期間

民間企業における夏のボーナスの支給日、査定期間は企業ごとに異なりますが、一般的には以下のような時期に支給される場合が多くあります。

【夏のボーナス支給日】

- 大企業や製造業の:6月中旬から7月上旬

- 中小企業やサービス業:7月上旬から中旬

【夏のボーナス査定期間】

夏のボーナスの査定期間は、前年の10月から当年の3月までの業績や勤務態度をもとに査定を行うという企業が多いですが、実際は企業によって異なります。

また、ボーナスの査定には個人の業績、部署やチームにおける目標達成度などの「業績・成果査定」と、勤怠状況や職場での協調性や積極性などの「勤怠態度査定」の2つがあります。

さらに、会社全体の業績や利益状況などといった「企業業績」もボーナスの総額に大きく影響します。

これからボーナスが支給されますが、その前に、ご自分が勤務する会社の支給日や査定期間、査定要件などについて、就業規則や労働契約書で確認してみると新たな発見があるかもしれません。

国家公務員の支給日と査定期間

国家公務員の夏のボーナス(期末・勤勉手当)の支給日は法律や条例で支給日が規定されています。

国家公務員の夏のボーナスが支給される日は、6月30日です。

2024年は6月30日が日曜日であるため、その直前の金曜日に支給されます。

査定期間は前年の12月1日から当年の5月31日までです。

国家公務員のボーナスは、一定の基準日に在職していることが査定対象となる「期末手当」と、各省庁での勤務評価に基づいて決定される「勤勉手当」の2つで構成されています。

定額減税の恩恵で賞与の手取り額が増える場合も!

民間企業、国家公務員のどちらにおいても、6月から7月にかけて夏のボーナスが支給されます。

ボーナスの支給額からは、健康保険料、介護保険料(40歳以上65歳未満の人のみ)、厚生年金保険料、雇用保険料、所得税、住民税が控除されます。

しかし、今年は6月から定額減税がはじまります。

定額減税とは、1人あたり所得税で3万円、住民税で1万円、合計すると4万円が減税されるというもの。

令和6年分所得税の納税者本人だけが対象となるのではなく、扶養家族も含まれます。

扶養家族とは、未成年の子ども、パートやアルバイトをしている家族であれば、合計所得額が48万円以下(給与収入のみであれば103万円以下)の人を指します。

もし納税者本人に扶養家族が3人(同一生計配偶者、子ども2人)いる場合は、納税者本人と配偶者や扶養親族の人数を合計した金額が減税され、その際の減税額は「4万円(納税者本人)+4万円×3名=16万円」です。

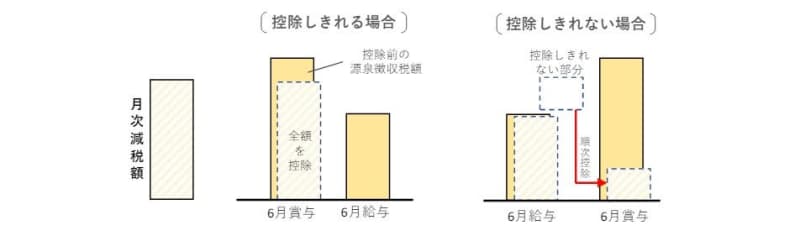

会社員や公務員は、給与や賞与から所得税や住民税が控除されていますので、定額減税がはじまる6月の給与は、本来差し引かれる所得税や住民税が減税されます。

このとき、所得税や住民税が、6月分の給与で控除しきれなかった部分の月次減税額は、以後に支払う6月賞与、7月給与、8月給与から順次控除となります。

たとえば、先述のような「扶養家族」がいる納税者本人の場合は、6月の給与だけでは所得税や住民税の減税がしきれず、夏のボーナスでも同様の手続きが行われることになるでしょう。

その場合、所得税や住民税の減税となる合計額になるまで、給与から所得税は差し引かれることはなく、その分手取り額が増えることになります。

冒頭で、2024年の夏のボーナスは、一人当たりの平均支給額は「前年比+2.9%」の増加が見込まれますが、さらに定額減税の恩恵も加わり「いつもより多い!」と実感する人が増えるのではないでしょうか。

まとめにかえて

ボーナス増加の見込みに加え、定額減税が控える中、期待が高まる方も多いでしょう。

とはいえ、物価高に加え、政府が行う物価高騰対策の「電気・ガス料金の負担軽減措置」も5月の使用分までで、一旦終了。

生活費の負担は増え続けていると感じる人も多いはず。

今までと同じく「節約」を意識しながら、定額減税・夏のボーナスの有意義な使い方を計画しましょう。

参考資料

- 国税庁「令和6年分所得税の定額減税のしかた」

- 首相官邸ホームページ「ポイント」

- 三菱UFJリサーチ&コンサルティング「2024 年夏のボーナス見通し」

- 人事院「国家公務員の諸手当の概要(1/2)」