定額減税「何か手続きを行う必要がある?」疑問を解決

2024年6月から、いよいよ定額減税がスタートします。

定額減税とは物価高による国民の負担を軽減するための措置で、2024年6月以降の所得税や住民税が減税される仕組みとなっています。

本記事では、定額減税の対象者や減税の実施方法について解説します。

記事の後半では、所得税や住民税が少ない人への措置についても紹介しますので、ぜひ制度を理解する際に役立ててください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

定額減税の対象者

定額減税の適用を受けられるのは、2024年分の所得税の納税者かつ日本国内に住む人です。

ただし、所得水準に制限が設けられており、2024年の所得金額が1805万円以上の場合は減税を受けることができません。

給与所得者でいうと、年収2000万円がボーダーラインとなります。

なお、給与所得者で「子ども・特別障害者等を有する者等の所得金額調整控除」の適用を受けている場合は、年収2015万円以上からが対象外となります。

減税額は1人あたり4万円

定額減税では、1人あたり所得税3万円と住民税1万円の合計4万円が減税されます。

また、扶養している配偶者や親族がいる場合は、その人数分の合計額が減税される仕組みです。

たとえば配偶者と子供2人を扶養しているケースでは、合計16万円が減税されることとなります。

給与所得者は源泉徴収で調整される

定額減税がスタートするにあたって、「何か手続きを行う必要があるのだろうか」と不安に感じている人もいるかもしれません。

結論からいうと、給与所得者の場合は2024年6月以降の給与の源泉徴収で減税額が調整されますので、原則申請手続きなどを行う必要はありません。

ただし、調整の方法は所得税と住民税でやや異なりますので、それぞれ分けて確認しましょう。

所得税の定額減税

所得税は、2024年6月1日以降に給与を受け取るとき、源泉徴収される税額から減税額が控除されます。

1回で控除しきれない場合は、それ以降の給与や賞与で順次控除される仕組みです。

住民税の定額減税

一方、住民税の場合は6月分の徴収が行われません。

その後、定額減税を適用した後の税額が、2024年7月~2025年5月までの11ヶ月間で均等に徴収されることとなっています。

減税額をまとめて控除する所得税と違い、約1年にわたって減税されるのが住民税の特徴です。

このように、給与所得者の場合は所得税と住民税のいずれも源泉徴収で調整されますので、別途申請手続きなどを行う必要はありません。

ただし、定額減税による減税額が定額減税前の税額を上回る場合、つまり源泉徴収で定額減税しきれない場合は、申請手続きが必要となることがあるため注意が必要です。

次の章でくわしく確認していきましょう。

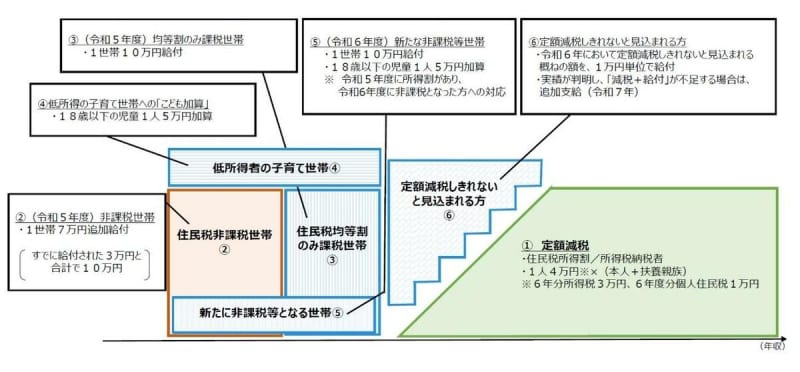

控除しきれない場合は差額分を給付金で受け取れる(調整給付)

定額減税の実施にあたり、「納税額が少ない人は恩恵がないのでは?」と疑問を抱いている人もいるでしょう。

たしかに、所得税や住民税の納税額が多くない場合や、扶養家族が多い場合などは、源泉徴収で定額減税を控除しきれないケースもあります。

ただしその場合は、定額減税ができない差額分を「給付金」として受け取ることができます。

給付金の受け取りには、各市区町村が定める手続きが必要です。

居住している市区町村で準備ができ次第、自宅宛てに受け取りについての案内が送付されますので、返送もしくはオンラインにて申請手続きを行いましょう。

なお、市区町村によっては、給付金の受け取りに独自の要件や申請期限を設けている場合もあります。

くわしくは居住する市区町村の窓口にて確認しましょう。

定額減税を家計改善のチャンスにしよう

2024年6月からスタートする定額減税は、1人あたり4万円の減税が行われます。

給与所得者は源泉徴収にて減税額が控除されますので、6月以降はいつもより少し手取り額が増える見込みです。

一時的な措置ではあるものの、定額減税が行われている間は家計の収支に余裕ができるメリットがあります。

せっかくの制度ですので、この機会に家計の見直しや改善に取り組んでみてはいかがでしょうか。

参考資料

- 国税庁「定額減税について」

- 内閣官房「定額減税・各種給付の詳細」

- 国税庁「令和6年分所得税の定額減税について(給与所得者の方へ)」

- 総務省「個人住民税の定額減税について」

- 内閣官房「施策の全体像・目的」