投資には損失リスクや換金リスクがあることを忘れずに

これから冷房の利用が高まる季節が到来しますが、電気代の値上げが懸念されています。

預貯金だけでは貯蓄ペースが上がらず、「新NISA」の活用を検討する方もいるでしょう。

新NISAを賢く活用すれば、毎月均等に投資していく場合で月々30万円、累計1800万円まで投資収益に対して非課税を適用できます。

ただし、10万円単位の資金を毎月投資に回すのは容易ではないでしょう。

今回は月3万円を投資に回した場合と預金に回した場合の比較シミュレーションをまとめました。

後半ではリスクについてもまとめたので、必ず合わせてご確認ください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新NISAのルールをおさらい

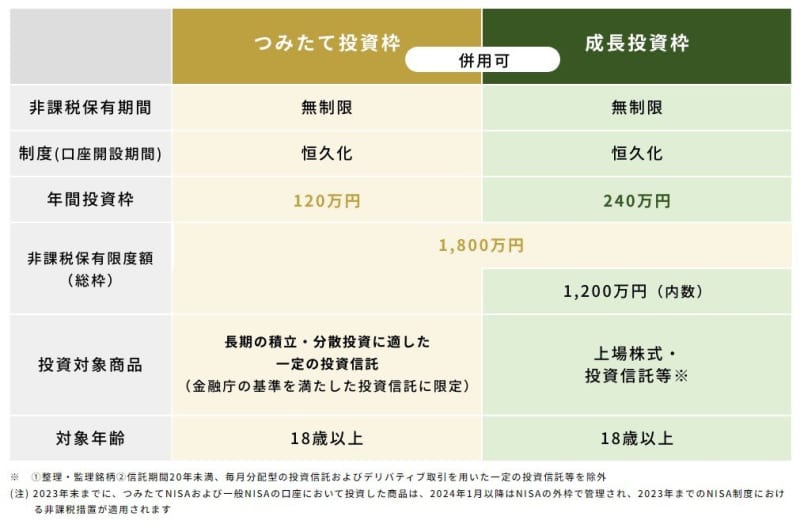

2024年に一新されたNISAのルールは次の通りです。

- 非課税保有期間が無期限

- 制度(口座開設期間)が恒久化

- つみたて投資枠と成長投資枠の併用が可能

- 年間投資枠が拡大(最大で年間360万円に)

- 非課税保有限度額(総枠)が新設(最大1,800万円)

- 非課税保有限度額(総枠)の再利用が可能

NISAで購入した証券は、当収益に対して通常20.315%かかる税金が非課税となります。

仮につみたて投資枠だけを使用する場合、月10万円・年間120万円まで積立が可能です。

成長投資枠と合わせて年間360万円、総額1800万円までNISAの利用ができます。

とはいえ、毎月高額を投資に回すのは容易ではありません。

今回は、着実に月々3万円ずつ投資したケースを前提にシミュレーションをしてみました。

月々3万円ずつ預貯金に回した場合と投資に回した場合の比較

金融庁の「つみたてシミュレーター」をもとに、月々3万円ずつ預金に回した場合と貯蓄した場合の65歳時点での投資開始年齢別の資産額をまとめました。

預金金利は大手銀行の定期預金の例をもとに、0.025%として計算しています。

なお、投資した場合の利回りは4%としています。

【投資開始年齢:65歳までの投資年数・総投資元本・預金(0.025%)・投資利回り(4%)】

- 30歳:35年・1260万円・1266万円・2741万円

- 35歳:30年・1080万円・1084万円・2082万円

- 40歳:25年・900万円・903万円・1542万円

- 45歳:20年・720万円・722万円・1100万円

預金金利は2024年5月現在において低い水準を維持しており、長期で預けていてもほとんど金利収入を得られません。

35年運用しても得られる金利は合計でわずか6万円程度です。

これに対して、投資は複利効果が働くため、4%の利回りでも相応に資産を増やしていけます。

35年間投資を継続すると、35年間の総投資元本対比で倍以上に増やすことが可能です。

30年でも元本対比で1000万円以上増やすことができます。

ただし、積立投資においては「リスク」を考えておくことも非常に重要です。

次章にて解説します。

貯蓄ではなく積立投資をすることのリスク

シミュレーション上は積立投資の方が貯蓄より魅力的に見えますが、リスクもあります。

リスクを理解したうえで、自分に合った方法で資産形成を進めましょう。

損失が発生して損切りしてしまうリスク

投資は基本的にリスクを伴い、市場環境によっては損失が発生するリスクもあります。

NISAにおいては株式に投資する投資信託が人気ですが、株式は経済ショックなどが起こると大幅に下落するリスクがあります。

たとえばリーマン・ショックの局面では、アメリカの株式指数であるS&P500は2007年10月9日から2009年3月9日までの下落率が56.8%に達しました。

もしこのタイミングでS&P500と連動するインデックス投信を保有していたら、資産は一時半分以内に目減りしていた可能性が高いのです。

長期で投資すれば、一般に損益が安定する可能性が高いものの、実際にはこうした下落局面に損切りをして投資を辞めてしまう方が少なくありません。

長期で投資を続けるために、損失リスクを理解したうえで、ハイリスクな投資を避けてじっくりと取り組むことが大切です。

途中で換金がしづらいリスク

預金は、一般的にATMが営業している時間なら柔軟に引き出しが可能です。

定期預金では当初予定の金利がつかない場合がありますが、引き出し時に損失を出す心配はありません。(円預金の場合)

投資有価証券は、預金と比べるとすぐに換金ができない資産です。

急病やケガなどの急な出費時に、たとえ有価証券を持っていても現金が足りないと、支払いに困る恐れがあります。

また、現金が足りずに急遽証券を売却するときに損失が出ていると、意図せずに損切りとなる恐れもあります。

まとめ:余剰資金の確保を優先

月4万円の積み立てを行うと想定し、預貯金に回すケースと新NISAでの積立投資に回すケースで比較シミュレーションしました。

35年間投資を継続すると、35年間の総投資元本対比で倍以上に増やすことが可能です。

ただし、元本保証がないので損失が出る年が出てしまうリスクがあります。預金と比べるとすぐに換金ができない点も、デメリットとして認識しておく必要があるでしょう。

まずは、余剰資金の確保を優先したうえで、生活資金と緊急時に使用する資金を確保してから投資を検討し始めましょう。

一般に1か月の生活費の3~6か月程度は現預金として保有しておくのが適切です。

【編集部よりご参考】

今回は月々3万円でのシミュレーションを行いましたが、平均でどれほど「月々の収入から貯蓄」に回せているものなのでしょうか。

参考までに、年齢別の貯蓄割合をご紹介します。

【単身世帯の貯蓄割合】

40歳代

- 平均:14%

- 5%未満:3.1%

- 5〜10%未満:8.8%

- 10〜15%未満:13.5%

- 15〜20%未満:6.2%

- 20〜25%未満:11.9%

- 25〜30%未満:1.6%

- 30〜35%未満:7.3%

- 35%以上:12.4%

- 貯蓄しなかった:35.2%

50歳代

- 平均:14%

- 5%未満:5.8%

- 5〜10%未満:10.6%

- 10〜15%未満:14.2%

- 15〜20%未満:4.4%

- 20〜25%未満:8%

- 25〜30%未満:3.1%

- 30〜35%未満:7.1%

- 35%以上:11.9%

- 貯蓄しなかった:35%

60歳代

- 平均:10%

- 5%未満:6%

- 5〜10%未満:9.2%

- 10〜15%未満:11.7%

- 15〜20%未満:2.5%

- 20〜25%未満:10.6%

- 25〜30%未満:1.4%

- 30〜35%未満:2.1%

- 35%以上:7.1%

- 貯蓄しなかった:49.3%

【二人以上世帯の貯蓄割合】

40歳代

- 平均:12%

- 5%未満:8.3%

- 5〜10%未満:15.6%

- 10〜15%未満:22.1%

- 15〜20%未満:3.9%

- 20〜25%未満:11%

- 25〜30%未満:1.4%

- 30〜35%未満:5.7%

- 35%以上:7.1%

- 貯蓄しなかった:24.8%

50歳代

- 平均:12%

- 5%未満:6.9%

- 5〜10%未満:15.7%

- 10〜15%未満:20.2%

- 15〜20%未満:5.2%

- 20〜25%未満:8.3%

- 25〜30%未満:1.7%

- 30〜35%未満:5.7%

- 35%以上:8.1%

- 貯蓄しなかった:28.1%

60歳代

- 平均:11%

- 5%未満:5.3%

- 5〜10%未満:12.9%

- 10〜15%未満:16.2%

- 15〜20%未満:2.4%

- 20〜25%未満:11.0%

- 25〜30%未満:1.5%

- 30〜35%未満:4.8%

- 35%以上:8.7%

- 貯蓄しなかった:37.2%

参考資料

- 金融庁「NISAを知る」

- 金融庁「つみたてシミュレーター」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」