日本では公的医療保険で保障され、医療機関を自由に選んで安い医療費で質の高い医療を受けることができます。健康なときにはあまり気にならないことが多いですが、治療費の支払いが家計に重くのしかかる場合もあります。たとえ高所得であっても、もしもの事態を想定していなければ、首が回らなくなることも……。本記事では、Tさんの事例とともに、公的医療保険の制度の詳細を、FP dream代表FPの藤原洋子氏が解説します。

高収入のエリートサラリーマンが突然の病に

Tさんは、東京都内に住み、大企業に勤務するサラリーマンです。

【Tさんの家族構成】

Tさん 年齢:48歳 職業:会社員、(役職は部長) 年収:1,200万円

妻 年齢:40歳 専業主婦

子ども 長女 年齢:8歳

会社の後輩であった妻と結婚して15年になります。2人とも子供が欲しいと願っていましたが、なかなか恵まれませんでした。結婚7年目にやっと授かったときは、たいそう嬉しかったそうです。結婚当初は共働きでしたが、妻は妊娠がわかったとき、できる限り子どものそばにいたいと希望したこと、それから体調管理と仕事の両立が困難に感じたことを理由に退職。その後は専業主婦となりました。

結婚してしばらくは2人だけの生活です。共働きであればかなりの貯蓄ができていると思われがちですが、夫婦ともに人付き合いが好きな性格です。結婚する前から、会社の同僚と外食や海外旅行に頻繁に出かけていました。それは結婚してからも変わりませんでした。そのため、貯蓄といえるお金はほぼない状態でした。

2人の年収は、入社以降毎年増えていましたが、稼げば稼いだ分だけ使ってしまいます。高級車、ブランド品など、欲しいと思えば購入しました。2人とも幼少期からお金に困った経験はありませんでしたし、万が一のことなどは他人事に思っていたのです。将来的には親からの相続も予定されています。保険についても、自分が病気やケガをしてお金をもらうことにかけるみたいなマイナスな考えには納得できない、という価値観を持っていました。夫妻は、それよりも目の前の生活をより充実させたいと意見を一致させていました。

長女が生まれてからもTさんの収入は増えていましたので、かわいい子供のためにさまざまなものを買いそろえ、子ども連れで海外旅行に行くこともしばしばありました。

幸せな毎日を過ごしていたTさんですが、少し前から疲れやすいなど、体に変調を感じるようになったそうです。「まだまだ若いつもりでも、僕も40代後半だ。そういうこともあるだろう」と、あまり気にしないようにしていたそうです。

しかし、心配する妻や長女に勧められ仕方なく病院を受診することに……。

まさかの診断結果

病院での診察や検査の結果、Tさんの身体はがんに蝕まれていることがわかりました。しかも早期の段階ではないというのです。Tさんは、現在治療中です。幸い主に通院で治療ができるとのことで、仕事は続けられるそうです。会社では、テレワークもできるように配慮してくれました。

しかし、がんになったことを受け入れることができるまでに時間はかかりました。Tさんは不安に押しつぶされそうになり、妻も体調を崩しがちになりました。

公的医療保険の概要

日本の公的医療保険制度には、「被用者保険」「国民健康保険」後期高齢者医療保険制度」があります。公的医療保険の被保険者であれば、病気やケガをしたときは、病院や診療所、調剤薬局などに行き、診察・治療・投薬などの診療サービスを受けることができます。保険診療を受けることができるので、かかった医療費の全部を負担するのではなく、一部を負担するだけで済みます。

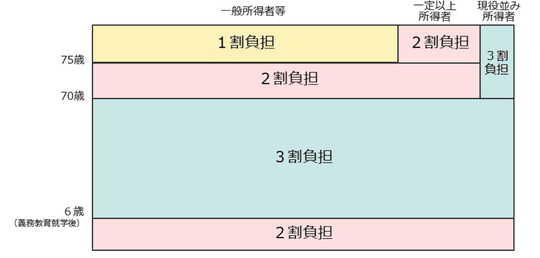

私たちが負担する医療費は、

義務教育就学前の児童……2割

6歳以上70歳未満……3割

70歳以上75歳未満……所得によって2割または3割

75歳以上……所得によって1割または3割

となります。

[図表1]医療費の自己負担の割合 出典:厚生労働省

高額療養費制度とは?

私たちは、病院や診療所、調剤薬局などの窓口で医療費の自己負担額を支払います。しかし、月ごとに自己負担限度額は定められているので、毎回の支払い合計額が限度額を超える部分については、後で保険者から払戻を受けることができます。その制度のことを高額療養費制度といいます。

保険者とは、健康保険事業の運営者の事です。全国健康保険協会、健康保険組合、都道府県や市町村、国民健康保険組合、共済組合等が運営者になります。

自己負担額限度額は、被保険者の年齢や所得に応じて定められています。Tさんの年齢での毎月の上限額は図表2のとおりです。

[図表2]69歳以下の方の上限額 出典:厚生労働省保健局

注)1つの医療機関等での自己負担(院外処方代を含みます)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は2万1,000円以上であることが必要です)を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

過去12カ月以内に上限額に達したことがある場合、4回目からは上限額は下がる仕組みになっています。そのことを「多数回該当」といい、Tさんの年齢の方の場合は図表3のように定められています。

[図表3]69歳以下の上限額 出典:厚生労働省保健局

医療費が高額になることがわかっているという場合は、保険者に「限度額適用認定証」を発行してもらいましょう。医療費の支払いの際に窓口で提示すると、限度額を超える部分は支払わなくてよいことになっています。マイナンバーカードを健康保険証として登録している方は、オンライン資格確認を導入している医療機関や調剤薬局で、マイナ保険証を提出すれば、同様に自己負担限度額までとなります。

治療が長期になると医療費が重くのしかかり支払いに苦慮することも

Tさんのがんは早期の段階ではなかったため、治療効果を高くするためにまず抗がん剤による治療を行い、それから手術、手術後にも抗がん剤による治療が行われます。治療期間が長期になれば、毎月の医療費が気になります。Tさんの場合は年収が1,200万円ですから、高額療養費制度を活用しても、3回まで、1ヵ月25万2,600円+α円までは自己負担です。貯蓄がないのですから家計から捻出するしかありません。

医療費のほかに、通院に妻が付き添えないときはタクシーなどの交通費、栄養補助食品や衣料用の帽子などの支出も必要です。ついには口座残高ゼロ円という状態にまで陥り、次の給料日まであと9日、手持ちの小銭で持つかどうか、という危機に陥ります。

将来どんな生活を送りたいか、いつごろどんなことにお金が必要かなどを考えて、計画的に貯蓄をしていれば、治療に向き合いながらも心穏やかな毎日を過ごせていたかもしれません。Tさんは「もうダメです。いまさらですが、とても後悔しています」と涙します。

長女はこれから教育費かかる年齢になるでしょう。会社が配慮してくれたとしても、今後の体調や病状によっては、今の収入がずっと続くという保障はありません。妻への気遣いも必要です。いままで無計画にお金を使っていたTさん夫婦ですから、これから家計を管理していくことは、思ったより大変なことかもしれません。

心配事は尽きませんが、力を合わせて現時点でできることをやっていきましょう。

参考

藤原 洋子

FP dream

代表FP