シニアのキャリアに関する意識調査

少子高齢化の波をうけて、現代の高齢者のなかには定年退職後に再雇用や定年延長で働く方が増えています。

株式会社LIFULLでは2024年4月より、あらゆる人が年齢・性別・国籍などの属性に関係なく活躍するための取り組みの一環として「老卒採用」をスタート。

また、医療の進歩や日本人は世界的に寿命が長いこともあり、一般的な定年退職の時期を超えてもキャリアを継続する方も増えていくのではないでしょうか。

今回はそんなシニア世代のキャリアについて、意識調査結果を見ながら考えていきます。

記事の後半では、60歳代・70歳代の貯蓄事情をチェックしていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

シニアが考える「理想」とは? 老後の働き方や退職年齢の意識調査

株式会社林商会が、老後の働き方や退職年齢に関する調査を実施。

健康寿命が伸びている中で、いつまで働くのか、老後をどうやって過ごすのかというトピックは興味深いものでははないでしょうか。

調査概要は以下の通りです。

- 調査期間:2024年4月24日〜2024年4月25日

- 調査機関:クラウドワークス

- 調査方法:インターネットでのアンケート調査

- 調査対象:40歳代以上の全国男女

- 有効回答人数:300名

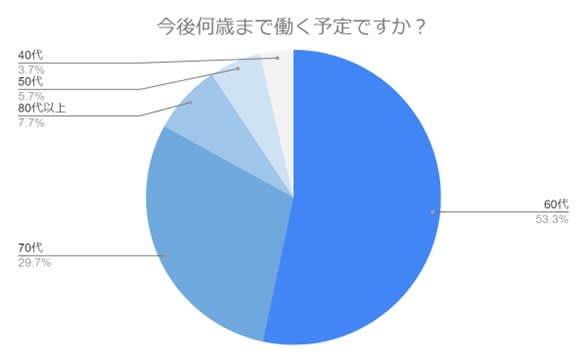

老後は「60代」まで働く予定のシニアが半数以上

「老後は何歳まで働く予定か」という質問に対し、半数以上の回答が「60歳代」でした。

以前は定年を60歳とする考えが一般的でしたが、現在は65歳へと変わりつつあります。

定年年齢は引き上げられていますが、今のところは60歳代の間に仕事を辞めようと考えている人が多いようですね。

さらに「70歳代まで働く」と答えた方も約3割にのぼりました。

「定年は60歳」との固定観念に縛られず、できるだけ長く働きたいと考える人が多いことがうかがえます。

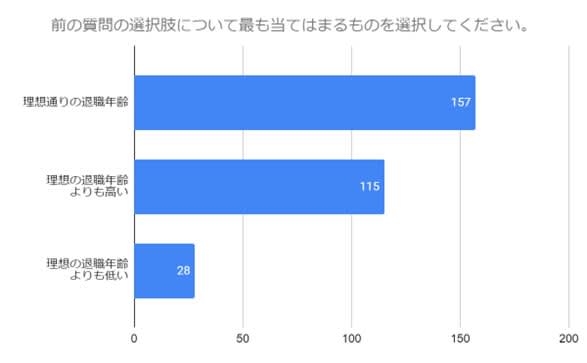

理想の退職年齢「仕事をするなら60歳代まで」についてシニアはどう思う?

「老後は何歳まで働く予定か」と尋ねたところ「理想通りの退職年齢」と答えた方が約半数、「理想の退職年齢よりも高い」と答えた方が約4割という結果でした。

この結果だけを見れば、理想に近しい年齢での退職を予定しているようにも見受けられます。

しかし、別の質問からは年齢層別にそれぞれ退職に対する思いが異なることが明らかになりました。

次の章からは、各年代ごとの「退職年齢」に関する本音を紹介します。

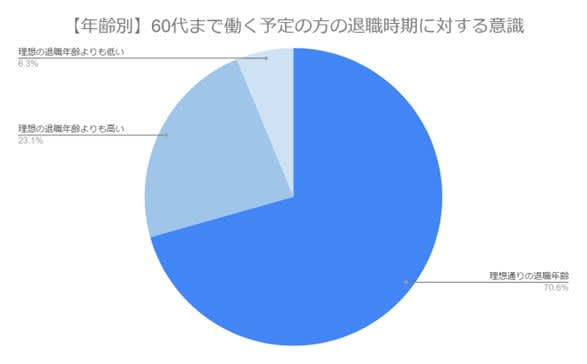

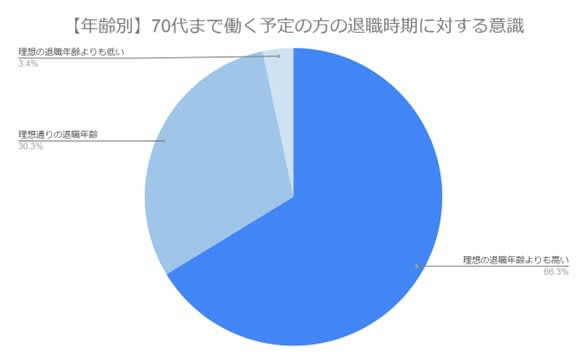

【年齢別】シニアが抱える「退職年齢」に対する本音をチェック

「老後は何歳まで働く予定か」との設問に対して「60歳代」と答えた方と「70歳代」と答えた方それぞれの退職年齢に対する意見は以下の通りです。

「60歳代」まで働く予定の回答を選択した人のなかで「理想通りの退職年齢」を選択したのは7割を超えました。

一方「70歳代」まで働く予定という回答者のうち「理想通りの退職年齢」の選択は3割程度。「理想の退職年齢より高い」という回答は6割を超えました。

この結果から、一般的な退職年齢である「60~65歳で退職したい」と希望している方が多いのに対して、一部の方は仕方なく70歳代まで働く予定であることが見受けられます。

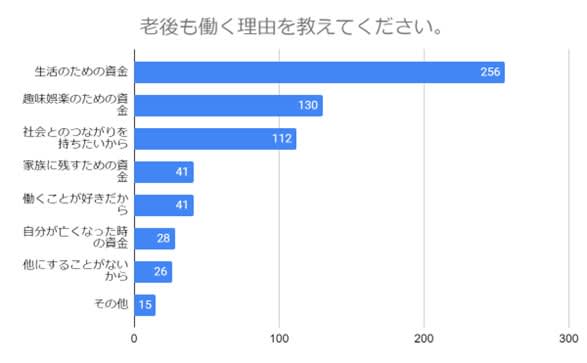

老後も働く理由は「生活の資金を得るため」が最多

「老後は何歳まで働く予定か」の設問に関連して、働く理由についても結果が出ています。

回答の中では「生活のための資金」が他を圧倒し、8割以上の方が選択。次いで「趣味娯楽のための資金」「社会とのつながりを持ちたいから」となりました。

「生活のための資金」を選んだ理由については、現状年金がいつ頃/いくら程度もらえるかが不透明なため「できるだけ長く働いて安定した生活を送りたい」というものがありました。

また、家族や周囲に迷惑をかけないために、老後に必要なお金を貯めておきたいという意見も少なくありません。

「老後2000万円問題」なども話題になったことから、家族や自分自身の老後生活のためにできるだけ長く働こうと考える方が多いと考えられます。

「趣味娯楽のための資金」を選んだ理由は仕事をリタイアした後、趣味などに時間やお金を費やせるようできるだけ長く働いて蓄えておきたいとありました。

安定した生活を最優先にしながら、老後の楽しみや社会とのつながりを目的に長く働きたいという方もいるようですね。

調査結果から、老後の資金不足への不安から70歳代に定年を引き上げる方がいることが明らかになりました。

では、現代シニアはどれくらいの資産を抱えて老後生活を過ごしているのでしょうか。

次の章からは、60歳代・70歳代の貯蓄事情をチェックしていきましょう。

【貯蓄】現代シニアの「貯蓄」から老後のお金の使い方を考える

「どれくらいの資産があれば老後生活を過ごせるか」の答えは、それぞれ受給する年金額や金融資産の保有額にもよるので基準が存在しません。

しかし、目安として何の基準もないと準備にも支障がでることかと思います。

まずは、金融広報中央委員会「家計の金融行動に関する世論調査」をもとに60歳代の平均貯蓄額を確認していきましょう。

60歳代:単身世帯・二人以上世帯「平均貯蓄額」一覧表

それぞれの世帯における貯蓄額の割合は、以下の通りです。

60歳代・単身世帯(平均:1468万円、中央値:210万円)

- 金融資産非保有:33.3%

- 100万円未満:8.5%

- 100~200万円未満:4.7%

- 200~300万円未満:2.8%

- 300~400万円未満:4.3%

- 400~500万円未満:2.4%

- 500~700万円未満:3.5%

- 700~1000万円未満:2.8%

- 1000~1500万円未満:6.6%

- 1500~2000万円未満:4.5%

- 2000~3000万円未満:8.0%

- 3000万円以上:15.1%

60歳代・二人以上世帯(平均:2026万円、中央値:700万円)

- 金融資産非保有:21.0%

- 100万円未満:5.9%

- 100~200万円未満:4.5%

- 200~300万円未満:4.3%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:7.2%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:6.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:9.5%

- 3000万円以上:20.5%

単身世帯では全体の約3割が金融資産非保有世帯に対し、二人以上の世帯では約2割にとどまりました。

貯蓄額の中央値をみると、単身世帯が210万円、二人以上の世帯は700万円となっています。

次の章では、さらに上の世代である70歳代の貯蓄状況をチェックしていきましょう。

60歳代と比較すると…70歳代の貯蓄事情を一覧表でチェック!

同じく、金融広報中央委員会「家計の金融行動に関する世論調査」をもとに70歳代の平均貯蓄額を確認します。

70歳代:単身世帯・二人以上世帯「平均貯蓄額」一覧表

それぞれの世帯における貯蓄額の割合は、以下の通りです。

70歳代・単身世帯(平均:1529万円、中央値:500万円)

- 金融資産非保有:26.7%

- 100万円未満:5.8%

- 100~200万円未満:4.3%

- 200~300万円未満:4.1%

- 300~400万円未満:3.3%

- 400~500万円未満:2.5%

- 500~700万円未満:6.6%

- 700~1000万円未満:5.1%

- 1000~1500万円未満:8.6%

- 1500~2000万円未満:5.3%

- 2000~3000万円未満:8.2%

- 3000万円以上:17.3%

70歳代・二人以上世帯(平均:1757万円、中央値:700万円)

- 金融資産非保有:19.2%

- 100万円未満:5.6%

- 100~200万円未満:5.1%

- 200~300万円未満:4.3%

- 300~400万円未満:4.7%

- 400~500万円未満:2.5%

- 500~700万円未満:6.2%

- 700~1000万円未満:5.8%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:7.4%

- 3000万円以上:19.7%

70歳代でも貯蓄のない世帯が一定の割合でいます。単身世帯ではおよそ4人に1人、二人以上の世帯では5世帯に1世帯が貯蓄できていないことが見受けられます。

また、高い値に引っ張られるとされる「平均値」と、より実態に近しい「中央値」との開きも気になるところです。

働き方とともに「流動的な物価」もチェックして

老後の働き方や退職年齢に関する調査から、老後生活における資金面の不安から退職年齢を引き下げる人が8割いること、その老後生活に向けた資産として1つの基準となるシニア世代の平均貯蓄額を確認してきました。

老後生活のために貯蓄をしていくことは重要なことです。

しかし、日本ではこれから本格的なインフレーションが始まる可能性があります。

インフレーション局面では物価上昇によって貯蓄の実質的な価値の目減りになり、せっかく貯めた資産を実際に取り崩す際に生活が苦しくなる可能性があります。

そうならないためにも、貯蓄の一部をインフレーションに強い資産に置き換えておくことでリスクを軽減できます。

新NISAやiDeCoのような非課税制度を利用し、物価上昇に負けない老後資産を築いていくのも検討してみましょう。

参考資料

- 株式会社LIFULL「経験豊富なシニアを募集する「老卒採用」を開始」

- 株式会社林商会「【40代以上の200名に調査】老後は何歳まで働く予定?理想の働き方や老後の楽しみ方について紹介します!」

- 株式会社林商会「コーポレートサイト」

- 株式会社林商会「終活瓦版」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」