定年後も株式で強気の運用を続けていいのだろうか…定年が近づいてくると多くの人が悩むものです。そんな人に向けて、『知識も時間もないですが、新NISAでほったらかし投資よりお金を増やしたいです』(KADOKAWA)から、著者の〈投資塾ゆう〉氏が、現役時代と変わらない投資スタイルでいることに警鐘を鳴らしつつ、おすすめのポートフォリオをご紹介します。

60歳の時に大暴落に見舞われたら?

資産運用はなにも、老後の生活費だけが目的ではないでしょう。毎日の仕事から解放されて時間が自由になったら、憧れていたクルーズ船の旅や長期の海外旅行、あるいは趣味やライフワークに打ち込むために使いたいという人もいるでしょう。

こうしたお金の価値は、健康寿命によって大きく変わると私は考えています。健康寿命とは、健康上の問題で日常生活が制限されることなく生活できる期間をいいます。

健康寿命は、男性なら70代前半まで、女性なら70代半ばまでが目安です。それよりも年齢が上がると、病気で行動が制限されたり、介護が必要になったり、そこまでいかなくても旅行や外出がおっくうになって、お金と体力が必要な活動が大幅に減る傾向があります。

このため、資産運用で増えたお金で第二の人生を楽しみたいというのなら、60代のうちに使っておくのが現実的です。「ようやくセカンドライフが始まった。さあお金を自由に使うぞ!」と意気込んだ時に、もしリーマンショックやITバブルのような暴落相場が来たらどうなるでしょうか。

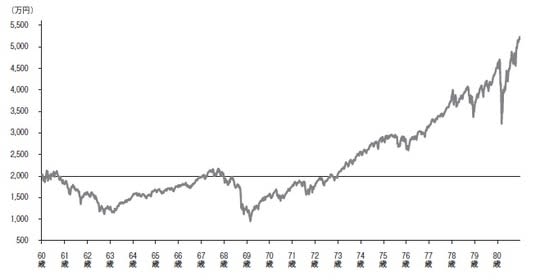

[図表1]は、60歳の時にS&P500を2,000万円分持っている人の資産が、ITバブル崩壊とリーマンショックに見舞われたらどうなるかをシミュレーションしたチャートです。

[図表1]80歳近くになって資産が増えても、成功とは言い切れない

80歳まで保有を続けていれば、20年で資産は2.5倍の5,000万円に成長させることができています。結果だけ見れば100点満点の運用といえるでしょうが、健康寿命である75歳までの15年間のうち、約13年間で元本割れをしていました。

時間に余裕があり身体も比較的元気な70代前半まで元本割れの状態が続き、本格的な衰えを感じる80歳以降に資産額がピークを迎えても、「それで資産運用をしていてよかった、増えたお金で人生を豊かにできた」といえるでしょうか。

せっかく定年後の人生を豊かにするための資産を形成しても、いざ使おうと思った矢先にこのような暴落に見舞われてしまうと悲惨というしかありません。リーマンショックは100年に1度の金融危機といわれてはいますが、あと100年は同じ規模の金融危機が来ないと決まっているわけではありません。

定年後もそのまま株式で運用を続けていると、こうした憂き目に遭う可能性がないとは言い切れないのです。

定年前後の人には「ニコニコフィフティ投資戦略」

せっかく現役時代の投資で資産が築けたのであれば、定年前後には投資戦略をスイッチし、リスクを取り過ぎないようにするのが安全です。具体的には、大きく増やす戦略から大きく減らさないという目的に転換し、なおかつその資産から一定の収入を獲得し続けられるポートフォリオ(資産の配分)に変更するのです。

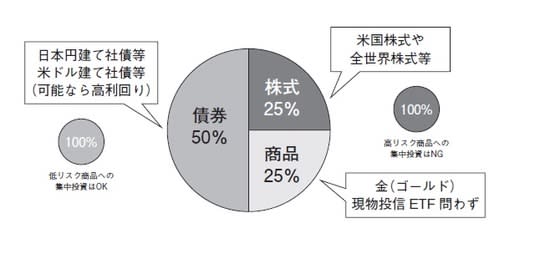

私が定年を迎えた人や迎えようとする人に基本の投資として勧めているのが、債券半分、そして株式と商品を4分の1ずつ保有するポートフォリオ(資産の配分)です。株式が25%、金が25%、債券が50%なので、「ニコニコフィフティ投資戦略」と名付けました[図表2]。

[図表2]ニコニコフィフティ投資戦略のポートフォリオ

現役時代の投資である程度の資産を築けていれば、定年後はリスクをとって無理に増やそうとしなくても、その資産を使って利息や配当などの収入を獲得し続けることで、年金だけでは不足する生活費を補い、安心して老後を過ごすことが可能になります。

そのためには、利息収入を得られる債券が最適な投資対象になります。債券は、国や企業などの発行体が、投資家から資金を借りるために発行する有価証券です。満期が定められており、満期が来れば額面の金額の全額が投資家に払い戻されます。

たとえば、100万円で買った債券は、満期まで持ち続ければ100万円が債券は定年世代の強力な味方になる返ってくるので、発行体である国や企業などが破綻しない限り、元本は守られます。

利付きの債券であれば、満期までの間、半年に一回など、定期的に利息も支払われます。イメージとしては、投資家が発行体に対してお金を貸す代わりに、定期的に利子を受け取るようなものです。

債券は株式のように想定以上の利益をもたらすことはありませんが、入ってくる利息収入、すなわち利率は固定されているため、ライフプランを立てやすい点が大きなメリットです。

ポートフォリオに株式と同じ割合だけ金を組み入れる目的は、株式と米ドルに対するリスクヘッジ(回避)です。

金は「有事の金」と言われるほど、非常事態に強い資産で、金融危機や自然災害、戦争など、金融市場が混乱し暴落するような場面で値上がりする傾向があります。このため、資産の一部を金で保有しておくことはリスクヘッジとして非常に有効なのです。

実物資産であるため、価値がゼロになる心配もありません。また、平時であっても、金価格は株価と逆相関する傾向があり、株価が高い時は下がり、株が下がる局面では上昇しやすい性質があります。

このため、株と金を両方持っておくことで、資産全体としては大きく増えたり減ったりする振れ幅を抑えることが可能になるのです。

投資塾ゆう

投資アドバイザー

※本記事は『知識も時間もないですが、新NISAでほったらかし投資よりお金を増やしたいです』(KADOKAWA)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。また、投資による結果に編集部は一切責任を負いません。投資に関する決定は、自らの判断と責任により行っていただきますようお願いいたします。