2024年3月期決算 上場企業「継続企業の前提に関する注記」調査

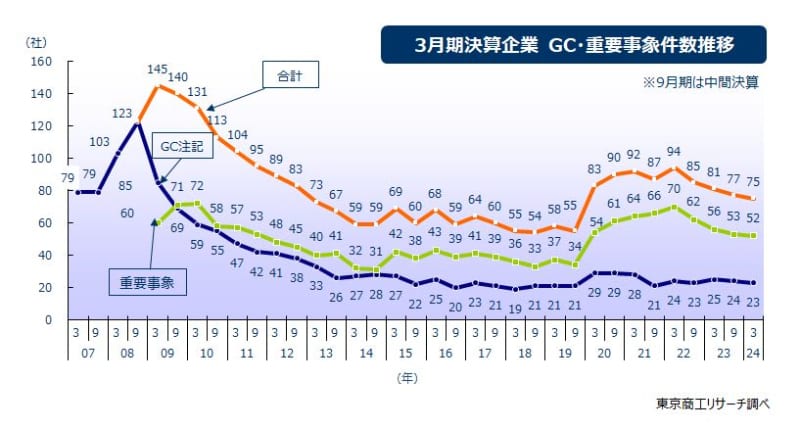

2024年3月期本決算を発表した上場企業約2,300社のうち、決算短信で「継続企業の前提に関する注記(ゴーイングコンサーン注記)」(以下、GC注記)を記載したのは23社(前年同期25社)だった。

また、GC注記に至らないが、事業継続に重要な疑義を生じさせる事象がある場合に記載する「継続企業に関する重要事象」(以下、重要事象)は52社(同56社)だった。

GC注記と重要事象を記載した企業数は合計75社で、コロナ禍以降で最多だった2022年3月期本決算94社から19社減少し、GC・重要事象の記載企業は減少傾向が続いた。

2023年5月に新型コロナが5類へ移行して1年が経過した。この間、経済活動の本格再開やインバウンド需要回復の追い風を受け、消費やサービス関連の業種を中心に業績回復が広がった。このため、GC注記・重要事象の要因にコロナ禍の影響を挙げた企業の減少が顕著となった。

一方で、中堅メーカーなどを中心に業績悪化から初めて重要事象を記載するケースが目立った。原燃料や人件費などのコストアップが重くのしかかるなか、販売先への価格転嫁が進まず、赤字や営業キャッシュ・フローのマイナスが継続する不振企業も少なくない。

※ 本調査は、全証券取引所に株式上場する3月期決算企業を対象に、5月30日までに発表した2024年3月期決算の決算短信に「GC注記」及び「重要事象」を記載した企業の内容、業種などを分析した。

コロナ禍以降、ピークの2割減

GC注記と重要事象を記載した上場企業は合計75社だった。2020年からのコロナ禍以降では、ピークの2022年3月期本決算(94社)から2割(20.2%)減少した。

GC注記企業は23社で、2023年9月中間決算から1社減少した。23社のうち、中間決算ではGC注記を記載していなかったが、3月期本決算で記載した企業は5社だった。いずれもこれまで重要事象の記載にとどまっていたが、経営悪化の度合いが増し、本決算ではGC注記を記載している。なお、中間決算でGC注記を記載していた自動車内装品製造の河西工業(株)(TSR企業コード:291195172、東証スタンダード)は、海外連結子会社の決算作業の未了を理由に5月30日現在、2024年3月期決算発表を延期している。また、前期本決算でGC注記を記載していた元東証スタンダードの(株)プロルート丸光は2023年12月に大阪地裁に会社更生法を申請した。

重要事象の記載企業は2023年9月中間決算の53社から1社減少し、52社となった。コロナ禍でダメージを受けたが、事業環境の改善から業績が回復して記載解消につながったケースが目立つ。

本業不振が8割超え

GC注記・重要事象を記載した75社を理由別に分類した。65社(構成比86.6%)が重要・継続的な売上減や損失計上、営業キャッシュ・フローのマイナスなどの「本業不振」を理由としている。原燃料価格や人件費などの上昇によるコスト増が深刻化し、採算性が悪化した企業が目立った。

次いで、「資金繰り悪化・調達難」が11社(同14.6%)で、手元資金の流動性に不安を抱える企業が多い。このほか、取引金融機関からの資金調達にあたって「財務制限条項に抵触」しているケースが9社(同12.0%)と続く。

債務超過に転落したのは3社だった(一部、個別決算含む)。債務超過は上場廃止基準にも抵触するため、利益確保や増資などによる早急な資本増強策が求められる。

※重複記載のため、構成比合計は100%とならない。

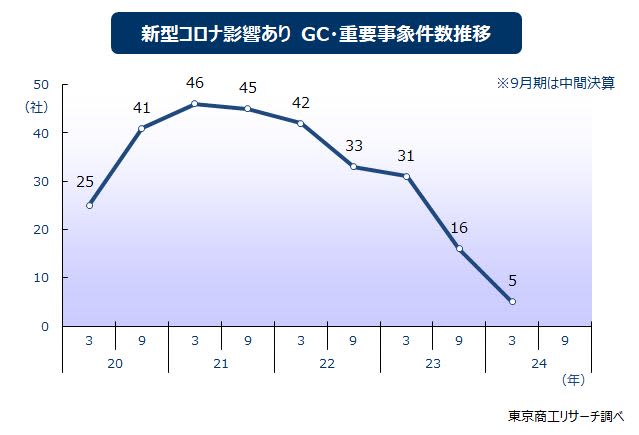

「新型コロナ影響あり」は5社まで減少

新型コロナによる影響を要因の一つに挙げた企業は5社で、2023年9月中間決算の16社から11社減少した。

「新型コロナ影響あり」とした企業数はピークの2021年3月期には46社だったが、その後徐々に減少している。特に5類感染症に移行した当決算ではさらに減少幅が大きく、コロナ禍の悪影響が薄れつつあることが鮮明となっている。

業種別では5社のうち、製造が2社、小売業が2社(うち外食1社)、陸運業が1社と分散した。

製造、サービス、小売の3業種で7割超え

GC注記・重要事象を記載した75社の業種別では、製造業が32社(構成比42.6%)と最多で、4割を占めた。電気機器、自動車部品メーカーのほか食料品、化学、医薬品など扱い品は多岐にわたる。

以下、小売業が13社(同17.3%)、サービス業が12社(同16.0%)と消費関連が続き、次いで情報・通信業が9社(同12.0%)だった。

母数が多い製造業のほか、小売業とサービス業が全体を押し上げ、上位3業種で57社(同76.0%)にのぼった。

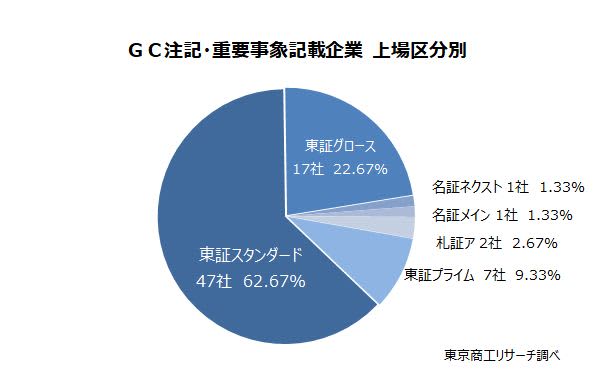

東証スタンダードが6割

上場区分別では、東証スタンダードが47社(構成比62.6%)で最多。以下、東証グロースが17社(同22.6%)、東証プライムが7社(同9.3%)と続く。このほか、名証や札証などの地方上場が合計4社だった。

上場企業のなかでも中堅クラスが多い東証スタンダードが6割以上を占めた。実績がありながらも大手との下請構造のなかで優位性を保てず、不振が続く中堅や、業歴が浅く経営基盤が定まらないまま採算ベースに乗せられない新興企業が多い。

GC注記・重要事象の記載企業は中間決算に引き続き80社を下回り、減少傾向を強めた。上場企業の2024年3月期決算は、脱コロナによる事業環境の好転によりコロナ禍でダメージを受けた企業が回復。また、歴史的な円安を背景として、輸出産業を中心に好決算が続出した。

ただ、コロナ禍前の50社台で推移していた時期と比較すると、GC注記・重要事象の記載企業は依然として20社以上多い。原燃料の高止まりや人件費高騰などコストアップの問題が顕在化するなかで価格転嫁が難しく、仕入先と販売先との間で板挟みとなりやすい中堅企業などで業績の悪化が目立っている。

また、コロナ禍など外部環境に起因した不振企業が減少する一方で、原因が一過性ではなく根本的な収益構造にある企業も目立つ。こうした企業は数期にわたる記載が定着化しており、早急なビジネスモデルの転換や付加価値向上が求められる。上場企業は引き続き業績の二極化が進んでおり、GC注記・重要事象の状況は経営悪化を知らせるシグナルとして注目される。