相続が発生したとき、なるべく避けて通りたい「税務調査」。調査が入った人の8割は、追加納税を命じられています。本稿では、古尾谷裕昭氏監修の『生前と死後の手続きがきちんとわかる 今さら聞けない 相続・贈与の超基本』(朝日新聞出版)より一部を抜粋し、税務調査や税務署の仕組みについて解説します。

税務調査、申告漏れが見つかると罰則がある

税務調査が入る割合は全体の2割

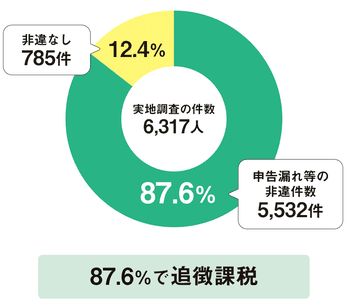

申告書に申告漏れや計算ミスがないか、税務署が調査を行うことを「税務調査」といいます。実施される割合は、申告した件数の約20%に上り、その8割以上が申告漏れによる追徴課税を支払っているという調査結果もあります。

税務調査の目的は、計算ミスなど申告の不備や不正が起こるのを防ぎ、納税における公平性を守ることです。過少申告していればそれに応じた課税があり、意図的に税金額をごまかしていると判断された場合は重いペナルティーが課されます。

こうした事態を避けるためにも、申告書類は何度も確認して、正しい申告を心がけましょう。

8割以上が追徴税を納めている

税務調査が入った場合に申告漏れが発覚する割合は高く、8割以上に上ります。申告漏れがわかると、本来の税金にプラスして追徴課税を支払わなければなりません。

[図表1]申告漏れの件数 出所:国税庁「令和3事務年度における相続税の調査等の状況」※

罰則には、過少申告加算税や延滞税、無申告加算税、重加算税があります。

税務署はさまざまな財産情報を調査できる

税務署は計算ミスなどの不備をチェックするシステムを導入しているほか、個人の資産もある程度把握しており、申告内容とのちがいを比べ怪しい場合に税務調査を行います。

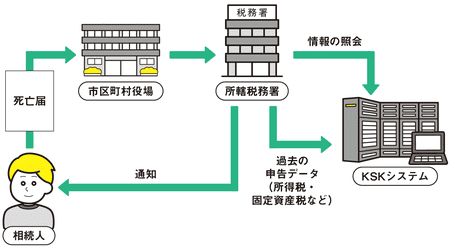

■KSKシステムについて

全国の国税局や税務署を結び、納税者の申告に関する情報を一元的に管理しているのが「KOKUZEI SOUGOUKANR(I 国税総合管理)」=KSKシステムです。

相続税の申告においては、過去の所得税や固定資産税などのデータから被相続人の収入や資産と申告税額を比較し、税務調査の可否判断を行っています。

[図表2]KSKシステムとは

税務調査が入りやすいケースがある

税務調査の対象は無作為に選ばれているわけではありません。税務署の基準をもとに、相続税を追加で多く徴収できると予測される人を見極めています。

以下のようなケースは注意が必要です。

・申告書に不備がある

・納税額が高い(2億円以上)

・多くの金融資産(2億円以上)を相続した

・被相続人の社会的地位が高い

・海外資産が多い

・税理士などに依頼せず、自分で相続税を申告した

・財産があり、納税義務が生じると予測されるが申告していない

・被相続人の家族名義での預金や証券口座が多い

・暦年贈与の時期

・金額が一定など

・多額の借入金があるのに、それに見合う不動産や事業設備がない

参考

※https://www.nta.go.jp/about/organization/nagoya/release/r04/sozoku_chosa/sozoku_chosa.pdf