不動産投資は、万が一のことがあっても遺された家族に収入が入り続けるため、生命保険の効果があるとも言われています。さらに、ただ不動産投資をするだけではなく、「団信」に加入することで、より大きなメリットも。本記事では、これから不動産投資を始める人が知っておくべき団信の仕組みと、その効力について解説します。

不動産投資が生命保険代わりになる!?

不動産投資が生命保険代わりになる最大の理由は、団信です。団信は団体信用生命保険のことで、名称のとおり生命保険の一種です。不動産投資家は収益物件を購入する際、万が一のことがあった際に残債を保険金で完済できる仕組みの団信に加入します。

この団信によって金融機関は貸し倒れを防ぐわけですが、不動産投資家にとっても家族に借金を残す心配がなく、ローンを完済した収益物件を残すことができます。収益物件という財産が残ることで実質的に生命保険の保険金が支払われたのと同じ効果が得られるため、不動産投資には生命保険効果があるといわれています。

つまり、団信は金融機関と不動産投資家の両方にメリットがある仕組みというわけです。

生命保険と団信の違い

団信は生命保険の一種ですが、一般的に販売されている生命保険とは少々異なる部分があります。ここでは両者の違いについて解説します。

一般的な生命保険との違い

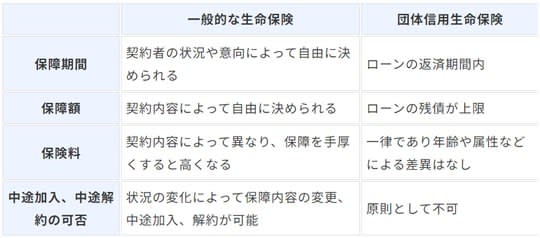

一般的な生命保険と団信の主な違いを、一覧表にまとめました。これだけを見てもかなり異なる点があることがわかります。

[図表]一般的な生命保険と団信の主な違い 出所::REISMコラム

両者の違いを見ると、当然ながら団信はローンを返済している人が返済不能に陥った場合に備えるためのものであることが分かります。それに対して一般の生命保険は生涯にわたるさまざまなリスクに対して契約者が保障内容を自由に選択できます。

健康状態の審査基準が大きく異なる

一般的な生命保険と同様に、団信も健康状態によっては加入できないことがあります。しかし、通常の生命保険よりも基準が緩いとされ、保険料割増で加入できる「ワイド団信」は、当初断られていた人でも、加入できることがあります。

また、団信は文字どおり「団体」加入ですので、先ほどの一覧表にあったように個人加入の生命保険とは異なり、加入時の年齢で支払う保険料の金額に差異がないのが特徴です。一般的な生命保険の場合、30歳と50歳では、毎月の保険料で約3倍の差があります。しかし、団信の保険料は同じです。

加入する人(不動産投資家)の条件や属性によっては生命保険よりも少額で、家族に財産を残せるわけで、「お得」といわれるのです。

団信の仕組み

団信は不動産投資家として収益物件を購入した人に万が一のことが起き、以後の返済ができなくなった際に本人に成り代わって残債を完済するための保険です。死亡もしくは高度障害になった場合は返済不能と見なされ、団信の保険金でその時点での残債が完済されます。

これによって「残債のない収益物件」が残るため、本人もしくは遺族に安定的な収入源が残される仕組みです。

そのため、本人が死亡もしくは高度障害になった場合の保険金は金融機関に支払われます。このように本人に成り代わって返済をすることを代位弁済といいますが、団信はこの代理弁済をしてもらうための生命保険です。

団信の保障がさらに充実…複数の投資用不動産を所有している場合、物件ごとの加入(二重加入)もOK

これまでの団信では、契約者が死亡したり、高度障害状態になったりしたときに、ローンの残債分が完済されるだけで、病気やケガで働けなくなったときの保障は対象外でした。医療保険やガン保険に加入していても、保障してくれるのは医療費と生活費だけです。そうなると、結局ローンの返済は、手持ち資金を充てるしかないため、生活は苦しくなります。

ところが、最近の団信は「がん・急性心筋梗塞・脳卒中」の3大疾病の保障が付いたものを基本にさまざまな商品が増えてきているのです。

「高血圧性疾患・糖尿病・肝硬変・慢性腎不全」が加わった7大疾病、さらに「慢性すい炎」を加えた8大疾病と診断され、所定の条件を満たした場合、ローン残債がゼロになるプランがあります。団信分の保険料は、通常の金利に上乗せしローン返済と一緒に納めることが多い傾向にあります。

また、団信は自宅の住宅ローンですでに加入していても、投資用ローンで加入できます。さらに、複数の投資用不動産を所有していた場合にも、物件ごとに加入可能です。これらの点も、一般の生命保険とは異なる部分です。

生命保険より不動産投資をしたほうがお得といわれる理由

生命保険代わりになる不動産投資と、生命保険。どちらも万が一の事態に備えることができるという意味で比較の対象になるわけですが、このどちらを選ぶのがお得なのでしょうか。

一般的に生命保険代わりとなる不動産投資のほうがお得と言われていますが、ここではその根拠について解説します。

団体信用生命保険のほうが負担額は少なくなりやすい

団信と一般的な生命保険の違いを見ると、一般的な生命保険のほうが自由度は高いように見えます。団信はローンの返済を担保するための仕組みなので自由である必要はなく、あくまでもローンの代位弁済をしてもらうための保険です。

しかしこの生命保険の「自由」であるところに、デメリットもあります。契約者が自由に保障内容を決められるだけに営業マンに勧められるままに加入してしまうと、不要な保障に対する保険料を支払ってしまう可能性があります。この弊害はかんぽ生命のスキャンダルでも改めて浮き彫りになりました。

一方で団信は必要十分の保障に対する保険金なので無駄がありませんし、すでに述べたように加入者の年齢や属性によって保険料が増減することはありません。一般の生命保険だと保険料が高くなる年齢の人など、団信のほうが保険料を安く抑えられるケースは多くあります。

団信は掛け捨てで期限のある生命保険ですが、保険金によって残債が完済された場合、ローン返済義務のない収益物件から入る家賃収入に期限はありません。場合によっては一般の生命保険で支払われる保険金よりも、残された収益物件から受け取れる金額のトータルで不動産投資のほうが高くなることもあります。

不動産投資は年金代わりにもなる

生命保険効果と並んで不動産投資のメリットとされているのが年金効果です。収益物件は入居者がいる限り家賃収入が入り続けます。兼業で不動産投資家をしている人が定年退職の時期を迎えたとしても不動産投資家までリタイアするわけではないため、所有している物件からの家賃が止まることはありません。

現役世代のうちに収益物件を所有しておくと、家賃収入が定年退職後の年金代わりになります。公的年金の減額や支給年齢の引き上げなどが取り沙汰されるなか、老後に不安を感じている人は多いと思います。

不動産投資の年金効果は、こうした不安を解消するのに大きな役割を果たします。

ただし不動産投資のリスクにも注意

生命保険と比較してもメリットの多い不動産投資ですが、もちろんデメリットやリスクもあります。

不動産投資の大敵とされているのが空室リスクで、所有している物件が空室になると家賃収入が途絶えてしまいます。それが長期化すると資金計画や賃貸経営の全体にも悪影響をおよぼすでしょう。

ほかにも自然災害や家賃滞納など、不動産投資にリスクは付き物です。しかしながら不動産投資はこうしたリスクへの対処も含めてすでに手法が確立しており、リスクを抑える有効な手段が整っています。

すでに多くの不動産投資家がこうしたリスクを抑えながら安定的な収入源を確保しているので、「高い生命保険料を支払うなら」という理由で不動産投資を検討している方も、ぜひ本記事で解説したメリットを考慮してみてください。

人生最大のリスクに備えるのに生命保険である必要はない

人生にはさまざまなリスクがあります。そのリスクに備えるのが保険で、最大のリスクである死亡や高度障害に備えるのが生命保険です。このことを考えると生命保険に加入することは必須といえますが、必ずしも一般の生命保険である必要はありません。

一般の生命保険と同等、もしくはそれ以上のメリットがある不動産投資の団信を活用することにより、保険料を抑えつつ大きな安心や資産形成効果、年金効果も手に入れることができます。

山崎 博久

リズム株式会社

アセットコンサルティング事業部長