「若い人ほどリスクの高い金融商品を多めに保有し、高齢の人はリスクの高い商品の比率を下げていきましょう」といったように、年齢に応じてポートフォリオを変えるべきという意見を目にします。 しかし、『利回り5%配当生活』(かんき出版)の著者である広木隆氏は、高配当株投資においては年代別にポートフォリオを変える必要はないと指摘します。その理由を著書より一部抜粋してご紹介します。

高配当株ポートフォリオは、年代に縛られずオールラウンド

たびたび「年代別に、どういうポートフォリオが良いのか?」という質問を受けます。一般的によく言われるのは、若いうちほどリスクの高い金融商品を多めに保有し、高齢者になるほど、リスクの高い金融商品の保有比率を落としていく、ということです。

確かに一見、理に適っているように見えます。年齢が若いうちはリスクをとっても構わないと言われる根拠は、独身のうちは子供の教育費もかからず、多額の住宅ローン支払いに追われることもないのに加え、これから年齢が上がっていくにつれて収入が増えていくからというところにあります。

しかし高齢者、特にリタイヤをして収入が公的年金に限定される人は、投資で大きな損失を被ると、収入面でその損失をカバーするのが困難になるので、出来るだけリスクを抑えた運用を心がけたほうが良い、とされています。つまり株式よりも、預貯金や債券の比率を高めろ、ということです。

でも、私が考える高配当利回り銘柄での運用は、年代別にポートフォリオを調整する必要は全くありません。なぜなら、投資元本をキャピタルゲインで大きく増やすことに主眼を置いていないからです。

大事なのは、あくまでも配当です。インフレリスクをヘッジするため、物価上昇率に比べて高い配当利回りを長期的に、かつ安定的に受け取っていくための方法を考えていくべきです。

したがって、年齢が若いからリスクの高い金融商品を多めに保有するとか、高齢者だから元本割れリスクの低い安定した金融商品を多めに保有するとか、そういうことは一切関係ありません。安定して高めの配当を得られる運用がしたいと考えている人は、年齢に関係なく、ポートフォリオは皆同じです。

私の著書『利回り5%配当生活』では、高配当利回り銘柄投資をするのに適していると思われる銘柄を、30銘柄ほど挙げています。これらの参考銘柄を中心にして、30銘柄すべてに分散投資しても良いですし、そこまで分散させると、ポートフォリオの管理が面倒だと思うのであれば、10銘柄程度に分散するだけで、かなりの分散投資効果を得ることはできるでしょう。

大事なのは、特定の銘柄に集中投資してしまい、その銘柄の減配リスクや、倒産リスクをモロに被らないようにすることです。これは長期的に各銘柄を保有し、そこから配当を得続ける戦略を実行していくうえで、一番留意しておくべきことです。

高配当利回り銘柄と連続増配銘柄の比率

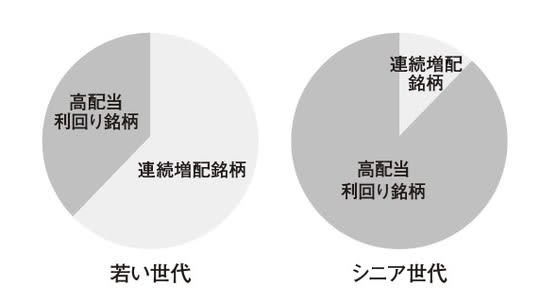

年代別の違いを強いて挙げるのであれば、高配当利回り銘柄と連続増配銘柄の比率でしょう。連続増配銘柄はバリュー銘柄というよりも、グロース銘柄の色合いが濃いので、たとえば長期的な資産形成をする段階、つまり比較的年齢の若いうちは連続増配銘柄に比重を置いたポートフォリオにするのもいいでしょう。

たとえば連続増配銘柄を6割、高配当利回り銘柄を4割にするとか、もう少し成長性を取りたいのであれば、連続増配銘柄を7割、高配当利回り銘柄を3割という資産配分でポートフォリオを組んでも良いでしょう。これがシニア世代であれば、高配当利回り銘柄を8割から9割くらいまで高めて運用します[図表1]。

[図表1]年代別ポートフォリオの配分例

それと、これも繰り返しになりますが、若い世代とシニア世代の運用スタイルの違いという点について申し上げるとしたら、若い世代は受け取った配当を必ず再投資すること。間違っても、豪華なディナーなどに使ってはいけません。

対してシニア世代は、生活費の一部に充当するために高配当利回り銘柄を保有するのですから、自由にお使いになれば良いでしょう。

株主優待にもそれなりに意義がある

最後に、配当は株主還元のために行われるものですが、株主還元という点では「株主優待」に注目して投資する人も少なくありません。

株主優待とは、株主に、自分たちがどのような製品・サービスを提供しているのかを深く知ってもらうために、製品やサービスを割安の価格で利用できる権利を提供するものです。一時期、と言うか今もそうだと思うのですが、個人投資家の中には株主優待欲しさで銘柄を選んでいる人も、少なからずいます。

ただ、株主優待は資産形成という観点から見ると、とらえ方が難しいです。金銭ではないので、再投資ができません。

ただ、頻繁に投資先企業の製品やサービスを購入する方であれば、金銭的支出の代替となって、株主優待で浮いた分のお金を投資に回すことで、実質的に金銭価値を受けられる、と考えることもできるでしょう。

たとえば飛行機の株主優待券やオリエンタルランドが提供している、ディズニーランドの優待パスポートなどが分かりやすいものです。株主優待の価値そのものではなく、株主優待を行っている企業への投資という観点からは、別のメリットもあるようです。

根津アジア・キャピタル・リミテッドの創設者兼マネージングパートナーであるデイビッド・スノーディーさんの分析によると、株主優待を行っている企業のボラティリティは低いという特徴が認められるといいます。株主優待にもそれなりの意義があると言えるでしょう。

広木 隆

マネックス証券 チーフ・ストラテジスト

※本記事は『利回り5%配当生活』(かんき出版)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。