6月から変わる暮らしのお金。値上げの波が止まらない中、岸田政権“肝いり”の「定額減税」が始まります。1人あたり「4万円」の減税とのことですが、その対象者・減税の方法・効果などを経済評論家の加谷珪一氏が解説します。

岸田政権の目玉政策「定額減税」しかし、65%超が「支出は変わらないと思う」との声…過去には「減税政策」による自民党の苦い思い出も…

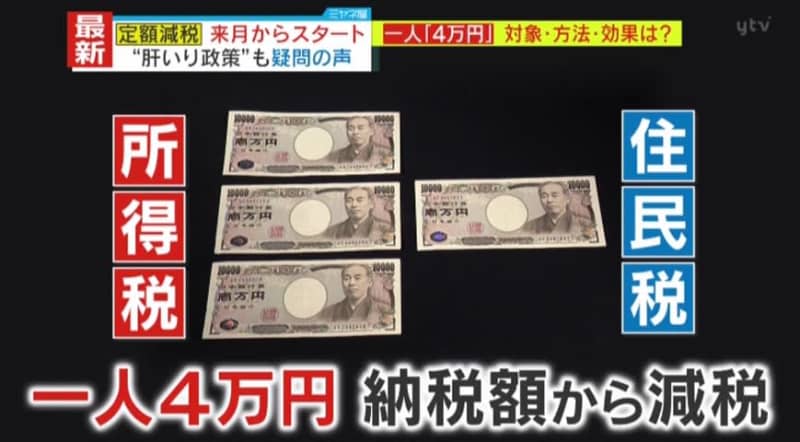

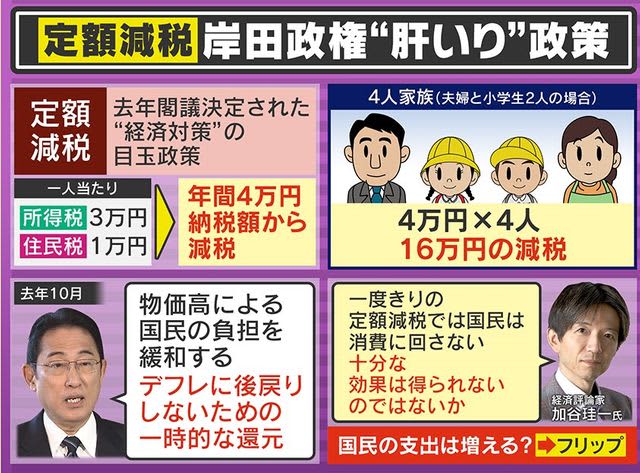

2023年閣議決定された“経済対策”の目玉政策「定額減税」ですが、一人当たり所得税3万円と住民税1万円、合計年間4万円を納税額から減税するというものです。4人家族(夫婦と小学生2人の場合)4万円×4人で16万円の減税となります。2023年10月、岸田首相は、「物価高による国民の負担を緩和する。デフレに後戻りしないための一時的な還元」と話していました。しかし、減税の効果について加谷氏は、「一度きりの定額減税では国民は消費に回さない。十分な効果は得られないのではないか」としています。

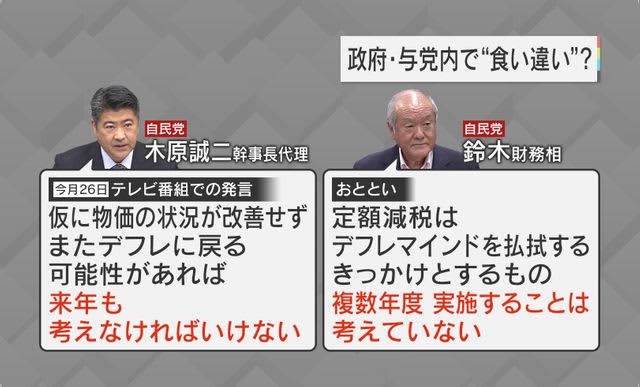

そんな中、与党内でも意見の食い違いがおきています。5月26日、自民党の木原誠二幹事長代理は、テレビ番組で「仮に物価の状況が改善せず、またデフレに戻る可能性があれば、来年も考えなければいけない」と発言しています。一方同じ自民党の鈴木俊一財務相は、「定額減税はデフレマインドを払拭するきっかけとするもの、複数年実施することは考えていない」としています。

(経済評論家 加谷珪一氏)

「今回の定額減税は、最初“給付”というはなしもあったのですが、“バラマキ”という批判もあり“減税”を打ち出したい岸田首相の意向もあり、二転三転して急に定額減税になったので、なかなか国民には伝わりにくいものではないでしょうか」

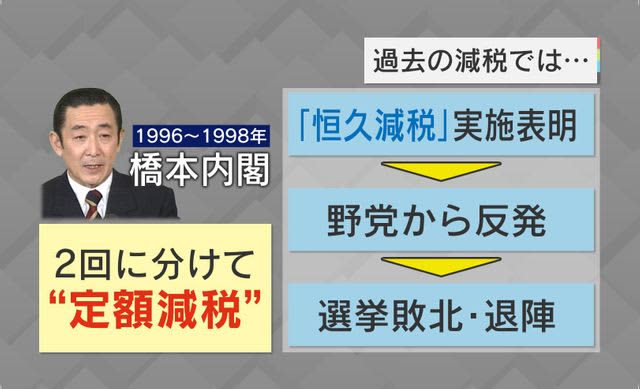

以前にも、1996~1998年の橋本内閣で2回に分けて“定額減税”を行いました。「恒久減税」の実施を表明したところ、野党から大反発、選挙に敗北し退陣に追い込まれたということがありました。

Q.「恒久減税」というのはすごい話ですね?

(加谷氏)

「これを目玉に橋本首相(当時)は参院選に臨むつもりでしたが、テレビ番組で財源を問われて、話が二転三転して『これはいい加減じゃないか』と批判を浴び、退陣してしまったという経緯があるので、自民党では“鬼門”と言われています」

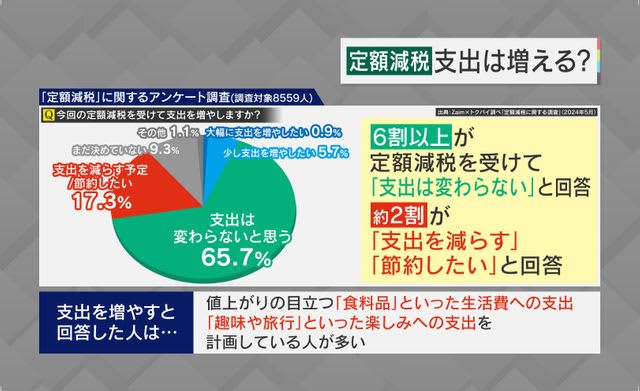

8559人を対象としたアンケート調査では、今回の「定額減税を受けて支出を増やしますか?」という質問に対して、「支出は変わらないと思う」が65.7%、「支出を減らす予定/節約したい」が17.3%となっています。わずかですが支出を増やしたいという意見の人もいました、値上がりの目立つ「食料品」といった生活費への支出や「趣味や旅行」といった楽しみへの支出を計画している人が多くいました。

Q.いざ蓋を開けて手取りが増えていると、この減税はじわじわ効いてくるのでしょうか?

(加谷氏)

「手取りが増えると無意識に支出が増えるというのはあると思います。自覚して支出をするのは“給付”の方が効果が大きくて、解散目当てでなかったのなら、なぜ“給付”でなかったのかという疑問もありますので、そういう意味で私も含めて国民は消化不良というか、なぜこの形になったのかはっきりしない点はあります」

個人事業主は申請が必要?複雑な「定額減税」制度 対象や支給の方法等はどうなる?

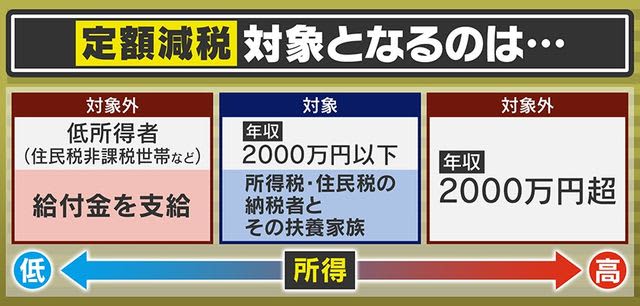

今回、「定額減税」の対象になるのは、年収2000万円以下の所得税・住民税の納税者とその扶養家族です。年収2000万円超の高所得者は対象から外れました。また、住民税非課税世帯などの低所得者は対象外ですが、給付金を支給するとのことです。

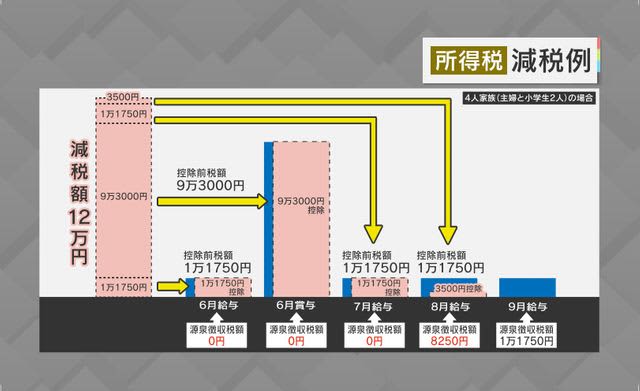

減税の方法は、給与所得者の場合、所得税の減税3万円は6月の給与から減税となります。そして減税しきれない場合翌月以降に繰り越して行くということです。主婦と小学生の家族4人で所得減税額が12万円の場合、6月の給与・賞与だけでは減税しきれなかったときには7月の給与、8月の給与に繰り越されて行きます。

Q.どんどん繰り越すということですか?

(加谷氏)

「そうです。単身者ですと4万円なのですぐに控除されてしまうのですが、扶養家族が多い人で16万円あると、年収によっては2~3か月繰り越さないと全額減税されないとなります」

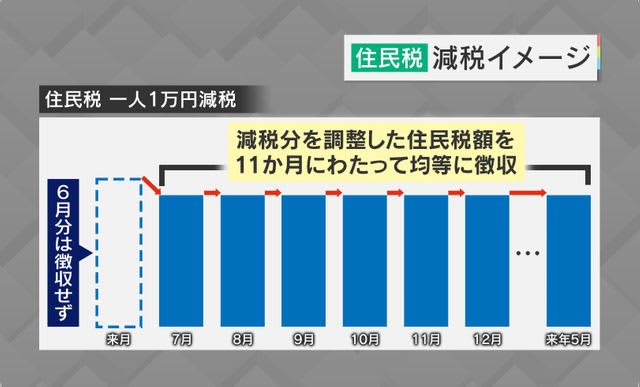

減税額1万円の住民税は6月分の徴収は0円で、7月~来年の5月にかけて1万円を減税した額を均等に徴収するということです。

Q.6月はインパクトがありますね

(加谷氏)

「住民税は無いですし、所得税の減税もドンと来ますので、6月は手取りが増えます。それ以降は所得によって変わってきます」

Q.所得が2000万円以上は対象外となっていますが、夫婦足して2000万円の場合はどうなるのでしょう?

(加谷氏)

「これは一人の所得が2000万円ですので、あくまで個人の年収ということになります」

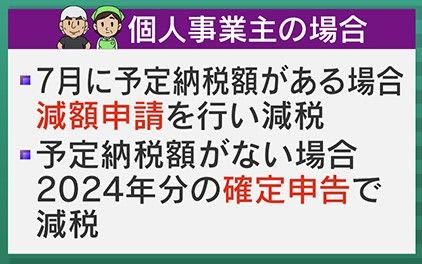

個人事業主は、7月に予定納税額がある場合、減額申請を行い減税されます。予定納税額がない場合は、2024年分の確定申告で減税されます。年金受給者の場合は、年金の源泉徴収の段階で定額減税を適用します。

Q.個人事業主は自分で申請しないといけないのですか?

(加谷氏)

「そういうことになります。個人事業主の場合前年度の収入を前提に、先に納税するという仕組みがあるので、そういう人の場合は申請しないと減税になりません」

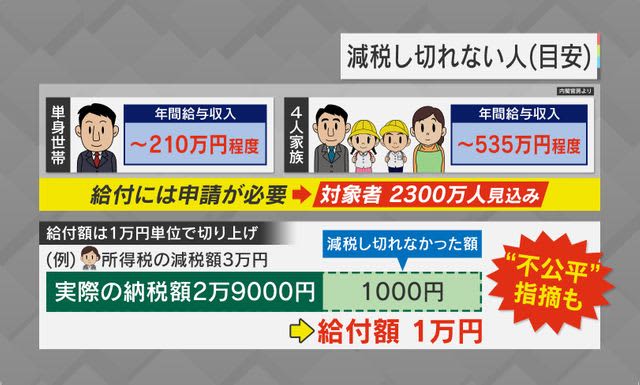

減税しきれない人の場合、地方自治体から給付されるということです。その目安の給与は、単身世帯の場合210万円程度までの人。4人家族で扶養が3人の世帯の場合、535万円程度までの人となっていて、1万円単位で切り上げでの給付となるため、減税されなかった額が1000円でも1万円が給付されます。

Q.不公平だという人も出てきますよね?

(加谷氏)

「おそらく政府としては事務処理を簡便にするために、1万円単位にしたと思うのですが、こういう不公平な面があるのは事実です」

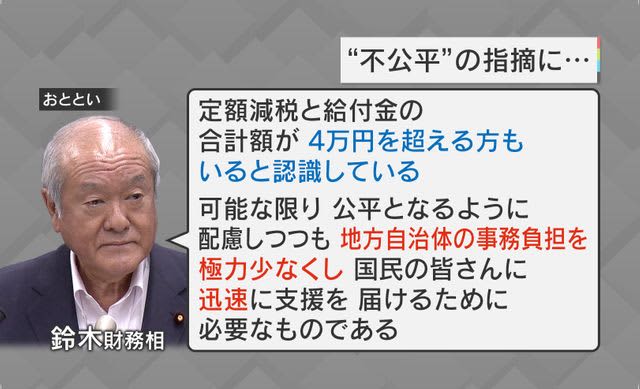

5月29日、鈴木財務相は“不公平”の指摘に、「定額減税と給付金の合計額が4万円を超える方もいると認識している。可能な限り公平となるように配慮しつつも、地方自治体の事務負担を極力少なくし、国民の皆さんに迅速に支援を届けるために必要なものである」と答えています。

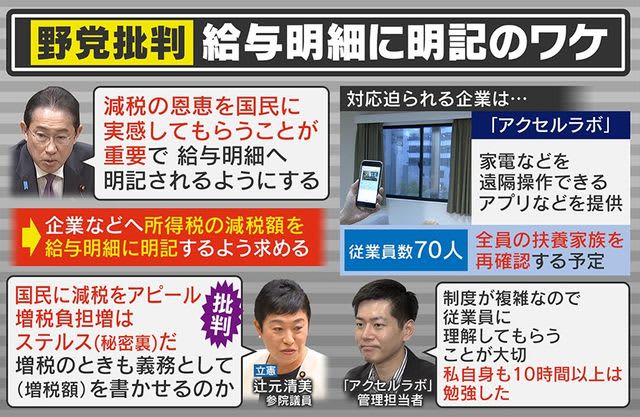

現場からは困惑の声も…給与明細への減税額の明記義務化 違反が認められたら罰則示唆も「ちょっと無理やりかなという印象は否めません」

岸田首相は、「減税の恩恵を国民に実感してもらうことが重要で、給与明細へ明記されるようにする」として、企業などへ所得税の減税額を給与明細に明記するように求めました。これに対して、立憲民主党の辻元清美議員は「国民に減税をアピール。増税負担増はステルス(秘密裏)だ。増税のときも義務として(増税額を)書かせるのか」と批判しています。

Q.自治体の負担は減っていますが、企業の経理の方の負担は大変ですね。

(加谷氏)

「日本は“源泉徴収制度”で一方的に税金を取って、その税務を企業に丸投げするというシステムなので、企業が作業を負担しなければいけないんです。私たち納税者は明細をよく見ないので、いくら税金を取られているかわからないため、“源泉徴収制度”は国民があまり納税者意識を持たない政府には得な制度だといわれていました。ところが、今頃になって『納税者意識を持て』というのは怒る人が多いのではないでしょうか。また、そうなのであれば、ちゃんと確定申告で税金を安くしたい人はたくさんいますし、政府の予算をチェックしたい気持ちにもなってしまいますので、何を言い出しているのかな?という感じがします」

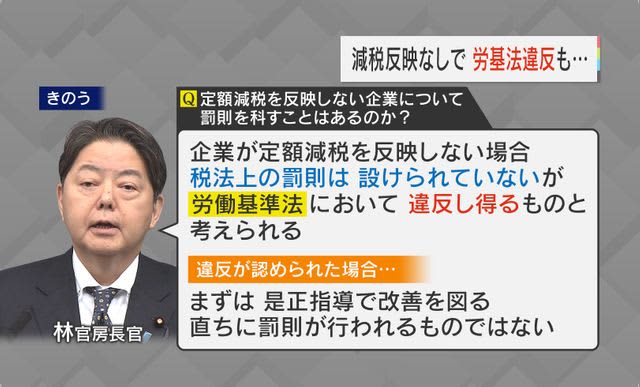

5月29日、林官芳正房長官は、「定額減税を反映しない企業について罰則を科すことはあるのか?」という質問に「税法上の罰則は設けられていないが、労働基準法において違反し得るものと考えられる」として、違反が認められた場合「まずは是正指導で改善を図る。直ちに罰則が行われるものではない」としています。

Q.「直ちに罰則をが行われるものではない」とはどういう意味ですか?

(加谷氏)

「源泉徴収は企業に税務を丸投げしているのですが、それを企業がやらなかった場合どうかまでは想定していないのです。しかし、減税を反映しない場合に何とかペナルティを課したいというので、『労働基準法』で『ちゃんと労働者に還元していない』というところで攻めてきたという感じで、ちょっと無理やりかなという印象は否めません」

Q.少人数で経理を見ているところは、労基法違反だといわれても「ちょっと待ってよ」となりませんか?

(加谷氏)

「システムを入れているところは自動的にできると思いますが、温度差があるので、いきなり『労働基準法』に違反し得ると言われてしまうのは、ちょっと強権的かなという感じはします」

収入が2000万円、所得でいうと1805万円を超えた場合対象外となるのですが、退職金や不動産の売却などでこの金額を超えてしまった場合、確定申告で扶養家族の減税分も含めて返金が必要となります。扶養家族の年収が103万円を超えた場合減税分の返金が必要ですが、扶養を外れた家族は年末調整や確定申告で減税を受けられるということです。扶養家族が増えた場合も年末調整や確定申告での生産となります。

Q.退職金が入ると返金というのはどうなんでしょう?

(加谷氏)

「所得税に対してということなので、ルール上はこうなってしまいますが、ここまで政府は考えていたのかどうか、ちょっと怪しいなと思います」

(「情報ライブミヤネ屋」2024年5月30日放送)