図解!控除しきれる場合・しきれない場合で整理

昨今の物価高に伴い、国民の負担を軽減させる目的から「定額減税」が6月からスタートします。

そんな定額減税ですが、「具体的にどのように減税がされるのか」よく知らない方もいるのではないでしょうか。

本記事では、会社員の「減税スケジュール」について、わかりやすく解説しています。

ご自身の給与手取り額が増えているか、しっかりと確認するためにも、本記事を参考に定額減税について理解しておきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

6月から始まる「定額減税」とは?

まずは、6月から始まる「定額減税」とは、どのような制度なのかおさらいしておきましょう。

定額減税とは、給与から天引きされている「所得税」と「住民税」が、特別に控除される制度となっています。

つまり、給与から天引きされる税金が一定額少なくなることで、手取りが増えるようになっており、間接的に「お金が給付される仕組み」なのです。

定額減税により控除される金額の限度額は、所得税と住民税で異なっており、所得税が「3万円」、住民税が「1万円」、合計で1人あたり4万円の減額がされます。

また、扶養家族がいる場合は、その家族の人数分もプラスされます。

たとえば、夫と妻、子どもの3人世帯で、妻と子どもが夫の扶養に入っていた場合、夫は定額減税として所得税から12万円、住民税から4万円が減税されます。

定額減税の対象者は?

今回の定額減税の対象者は、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1805万円以下である方です。

収入が少ないといった理由で税金を支払っていない方は定額減税の対象外となりますが、その場合は別途で「給付金」が支給されます。

なお、給与から定額減税の控除対象になる会社員は、2024年6月1日に在籍する人であり、6月2日以降に在籍する人は対象外となります。

6月2日以降に在籍した場合は、年末調整で精算がされるため、覚えておけると良いでしょう。

では、2024年6月から定額減税が開始となりますが、6月に一気に減税分が反映されるのでしょうか。

次章にて、会社員における所得税・住民税それぞれの減税スケジュールについて、確認していきましょう。

会社員の「減税スケジュール」を具体的に確認(所得税)

本章では、会社員の所得税の減税スケジュールを紹介していきます。

所得税と住民税で定額減税の仕組みが異なるため、それぞれ仕組みとあわせてスケジュールを確認しておきましょう。

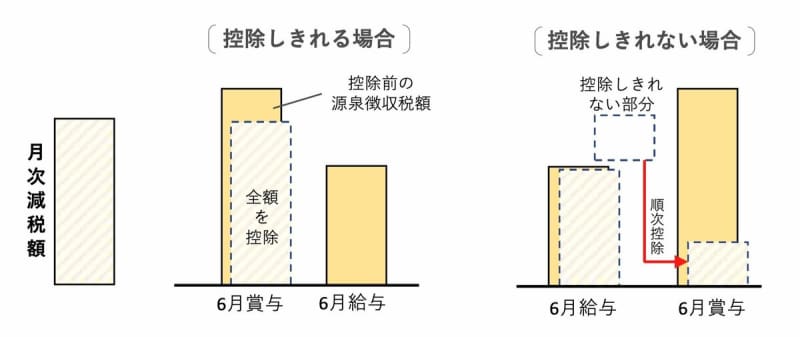

所得税は、2024年6月以降の給与・賞与に対して、順次控除がされる仕組みとなっています。

なお、給与から定額減税の限度額が一気に引ききれなかった場合は、翌月の給与に乗り越しとなります。

たとえば、6月に天引きされる所得税が「3万円以上」の場合は、減税額3万円を差し引いた差額が所得税として給与から天引きされます。

一方で、6月に天引きされる所得税が「3万円未満」の場合は、限度額である3万円に到達するまで、翌月以降も減額がされ続けます。

つまり、毎月天引きされている所得税額によっては、6月に一気に手取りが3万円増えるわけではないため、留意しておけると良いでしょう。

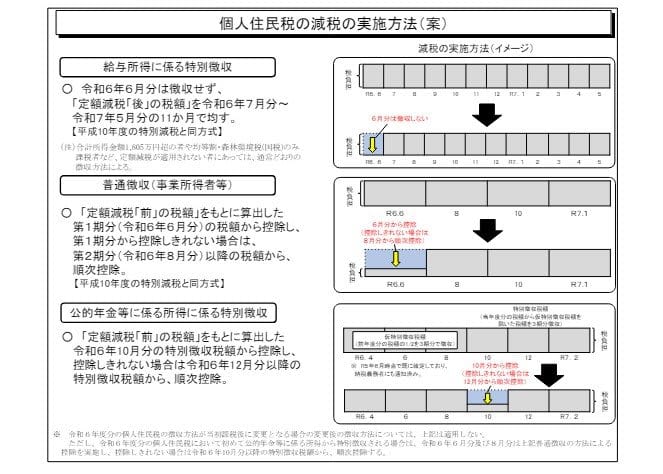

会社員の「減税スケジュール」を具体的に確認(住民税)

住民税の場合は、2024年6月分から徴収はされず、年間の総額から限度額である1万円を差し引いた残りの税額を「7月から翌年5月まで」の11ヵ月で割り振って徴収されます。

たとえば、単身世帯で年間の住民税が10万円の場合、住民税の減税額1万円を差し引いた9万円を11ヶ月で割った「約8181円」が、2024年7月から2025年5月まで天引きされるのです。

住民税の場合は「一定期間中は毎月少しずつ住民税の負担が少なくなる」というイメージを持っておけると良いでしょう。

定額減税しきれない場合は給付金が支給される

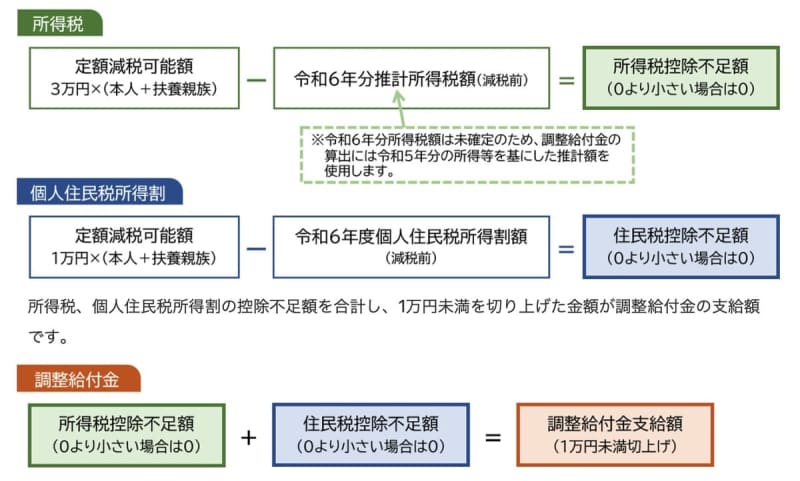

定額減税の額が、定額減税を行う前の税額を上回る場合、つまり「減税しきれない額がある場合」は、差額を調整給付金として支給されます。

支給対象は、下記のとおりです。

- 定額減税の対象者

- 定額減税可能額が「令和6年分推計所得税額」または「令和6年度分個人住民税所得割額」を上回る(減税しきれない)ことが見込まれる人

多くの自治体では、令和5年の所得・控除の状況に基づき、給付額が算定される予定です。

なお、令和6年分の所得税額が確定後に当初の給付額に不足があることが判明した場合は、追加で令和7年度に給付する方針を示しています。

調整給付金の申請方法は、「確認書」もしくは「申請書」が自治体から送付されるため、該当する場合は、お住まいの自治体ホームページを確認しておけると良いでしょう。

給与が振り込まれたら減税の確認をしよう

本記事では、会社員の「減税スケジュール」について解説していきました。

減税のスケジュールは、所得税と住民税、税額によっても変わるため、定額減税の仕組みを理解したうえで、ご自身が毎月いくら減税されるか事前に確認しておけると良いでしょう。

また、人によっては調整給付金が受け取れる可能性もあるため、ご自身が給付金の対象になるかどうかも毎月の税額からシミュレーションしておくことをおすすめします。

参考資料

- 国税庁「令和6年分所得税の定額減税Q&A」

- 国税庁「定額減税 特設サイト」

- 国税庁「令和6年分所得税の定額減税のしかた」

- 総務省自治税務局市町村税課「個人住民税の定額減税に係るQ&A集」

- 松江市ホームページ「定額減税しきれないと見込まれる方への給付金(調整給付金)」

- 東京都府中市「定額減税補足給付金(調整給付)について」