老後のお金はいくら必要か……。若いころは頭に浮かびもしなかったこのテーマ、年を重ねると現実味を帯びて、不安材料になっていきます。「老後資金2000万円問題」が話題になりましたが、1000万円単位の金額に気を取られず、自分のケースとして個別に考えることが必要です。ファイナンシャルプランナーの畠中雅子さんに教わりましょう。

↓↓こちらもあわせてどうぞ

「2000万円」をうのみにするのは危険! 自分のケースで考えよう

少し前、「年金だけでは、老後資金が2000万円不足する」という話題が世間を騒がせました。でも、年金額も支出もそれぞれの家庭で違うのに、ひとくくりにして「いくら必要」といっても意味はありません。うのみにして、「そんなに貯められない」とあきらめたり、「なんとかなる」と思い込むことこそ、危険です!

老後のお金を考えるとき、もっとも大切なのは自分のケースでかかるお金を予測することです。まずは、今の生活費から老後の生活費を予想してみましょう。

老後の収入の基礎となる公的年金は、日本年金機構から送られてくる「ねんきん定期便」で確認でき、50歳以降は将来受け取れる予想年金額がイメージできます。

50歳未満の人にも「ねんきん定期便」は届きますし、「ねんきんネット」に登録すれば確認できますが、それまでに払い込んだ実績で計算される年金額となり、かなり少額が表記されるので、50歳以降で考えるのが現実的だと思います。

一方、老後の生活費は、今の生活費から、老後に不要になる支出、かかる支出を予想しましょう。「何にいくら使っているかわからない」という人は、3カ月でいいので支出をつけて、各費目の平均値を出してみてください。

一般に、老後は教育費も不要になって、今より出費は減少します。実際に書き出してみると、「意外になんとかなるかも」と感じられるのではないでしょうか。

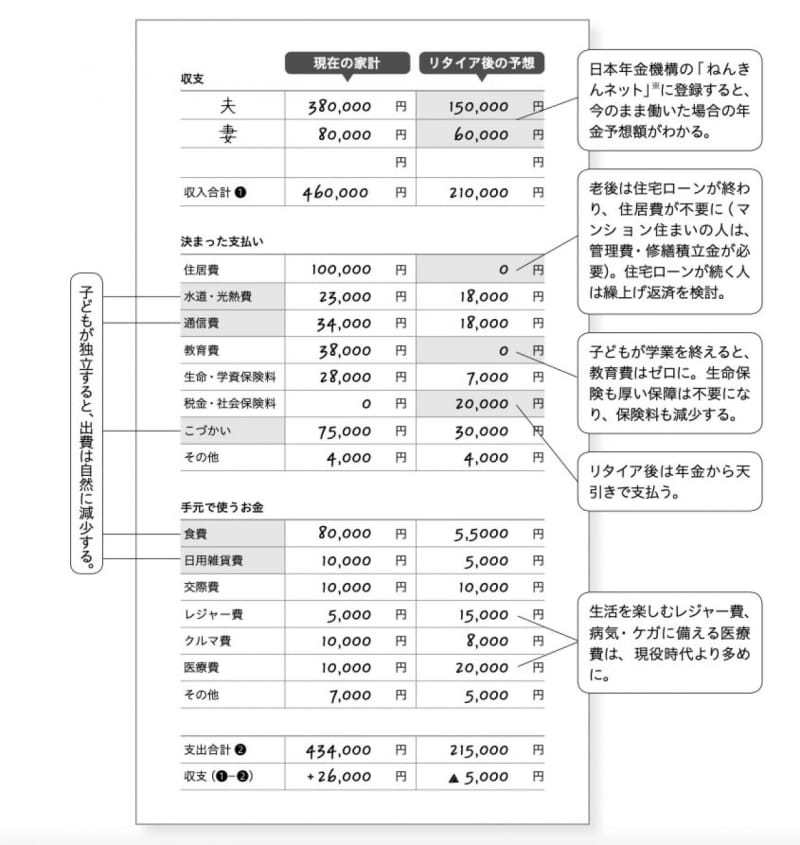

今の家計から老後の家計を予想しよう

今の支出から、老後の生活費を予想してみましょう。夫婦ふたりの生活費の変化を予想したものですが、おひとりさまの人も同様に予想できます。仮に月の赤字が5000円なら、5000円×12カ月×30年(95歳−65歳)=180万円に、固定資産税や自動車税などの特別支出を加えた金額が、最低限準備しなければならない資金。支出が多すぎる場合は、今から少しずつ出費を見直していきましょう。

今おひとりさまの私はどう考えたらいい?

今おひとりさまで、きちんと貯蓄ができていたり、大幅な赤字を出していなければ、あまり心配する必要はありません。老後の生活は今の生活の延長にあるので、急激に出費が増えるとは考えにくいからです。

将来の年金額に対して、どれくらい赤字が出るか、今の生活費から予想してみましょう。出費が年金の範囲におさまっていたり、赤字でも月1万〜2万円程度なら心配しなくても大丈夫。実際に年金生活に入れば、収入(年金額)の範囲に収まるように自然にダウンサイジングできるものです。

問題は、おひとりさまの気楽さで今自由にお金を使って、貯蓄ができていなかったり、赤字をボーナスで補てんしている場合。ボーナスがない年金生活になると、赤字は貯蓄で補うしかなく、大事な老後資金がどんどん減っていってしまいます。気持ちは切りかえて、今すぐ出費を見直しましょう。

今からやりくりの腕を磨いて無駄な支出をカットできれば、赤字を改善して貯蓄が増やせるだけでなく、年金生活になったときも貯蓄の取り崩しがゆるやかになります。できることから始めましょう。

現役時代に浪費グセがついていると、年金生活に入ってから出費を減らすのに苦労しがち。今から、必要なもの、大事なものにお金をかけ、不要な支出はカットして、メリハリのあるお金の使い方を習慣づけることも、大事な老後準備です。

※この記事は『おひとりさまの大往生 お金としあわせを貯めるQ &A』畠中雅子著(主婦の友社)の内容をWeb掲載のために再編集しています。

※2023年12月9日に配信した記事を再編集しています。