バイクをすぐに購入できるお金が手元にない場合、バイクローンを利用して購入する方法があります。とはいえ、「どのバイクローンを選べばいい?」「審査が甘いバイクローンはある?」「親なしでも組める?」など、疑問に思う人もいるでしょう。

バイクローンは銀行やディーラー、販売店などで扱っており、金利や利用のしやすさに違いがあります。

この記事では、バイクローンの選び方のポイントや、おすすめの低金利バイクローンを紹介します。

この記事でわかること

- バイクローンを比較するときのポイント

- おすすめの低金利バイクローン

- バイクローンの返済シミュレーション

バイクローンの種類

バイクローンは主に銀行、ディーラーローン、信販系ローンの3つに分かれます。

ディーラーローンはバイクのメーカーや、メーカーの系列店で提供しているローン、信販系ローンとはバイクの販売店が提供しているローンのことです。どちらも信販会社を通じて利用するローンで、銀行ローンに比べ金利が高めですが、審査が早い傾向があります。

銀行で利用するバイクローンは金利が低い反面、審査が厳しい傾向があります。一方、ディーラーローンや信販系ローンは、銀行に比べて金利が高い反面、銀行ローンよりも条件面で利用しやすいです。

銀行のバイクローン(マイカーローン)

銀行のバイクローンは、他のローンと比べて低金利で利用できます。低金利であるぶん審査が厳しく、融資まで数日から1週間程度かかります。また、資金計画に応じて、返済額を自由に選べるのも特徴の一つです。銀行のバイクローンは、担保が不要のため、バイクの所有権は本人のものになります。

メリット

- 低金利

- 返済プランを選べる

- バイクの所有権が本人

デメリット

- 審査基準が厳しい

- 時間がかかる

収入が安定していて審査に通る見通しが高そうであれば、支払い総額をおさえることができ、バイクが担保にならないという点で、銀行のバイクローンが最もおすすめです。

ディーラーローン

ディーラーのバイクローンは、バイク購入時にすぐローンを組むことができるのが特徴です。購入したバイクを担保にするため、審査に通りやすくなっています。ただし、バイクの所有権は購入店になります。また、銀行のバイクローンと比べると金利は高く設定されています。

メリット

- 審査が比較的通りやすい

- 最短即日に結果が出る

デメリット

- バイクの所有権は購入店

- 銀行のバイクローンと比べると金利が高い

銀行のバイクローンの審査に通らなかった場合や購入するディーラーを決めている場合は、ディーラーローンがおすすめです。

バイク店提携の信販系ローン

バイク店提携の信販系ローンは、購入と同時に申し込みができ、30分程度で審査結果がわかります。ディーラーローンと同様、バイクを担保にするため、バイクの名義は購入店になります。手軽に利用できるぶん、銀行のバイクローンやディーラーローンと比べると金利は高く設定されています。

メリット

- 審査結果がすぐにわかり、通りやすい

- 手軽に利用できる

デメリット

- バイクの名義は購入店

- 銀行のバイクローンやディーラーローンと比べると金利が高い

銀行のバイクローンの審査に通らなかった場合や手軽に利用したい場合は、バイク店提携の信販系ローンがおすすめです。

ローン選びで迷ったらクラウドローン

クラウドローンとは、複数の金融機関からプランの提案を受けることができるサービスです。基本情報や希望条件を登録することで、条件に合った提案を受け取れます。

クラウドローンを利用することで、比較検討の時間を大幅に削減でき、自分に合ったローンを利用できる可能性が高くなります。ローン選びで迷ったら、クラウドローンで借入可能額を無料診断するのがおすすめです。

\ 無料の簡単3ステップ /

バイクローンを選ぶときの比較ポイント

バイクローンは、以下の3つのポイントから選ぶとよいでしょう。

- できるだけ金利の低いローンを選ぶ

- 借入条件で選ぶ

- おすすめは銀行系だが審査は厳しい

できるだけ金利の低いローンを選ぶ

バイクローンを利用すれば、それ以降、元本に利息を上乗せした金額を返済していかなければなりません。そのためローンを利用するときは、できるだけ金利の低いローンを選びましょう。

仮に100万円を年5.0%の金利で5年間返済する場合、利息を含めた返済総額は約113万円です。しかし年18.0%の金利を利用すると、返済総額が約152万円に増えます。

このように金利が違うと、返済総額に大きな影響を与えます。借入額や返済期間によっては、さらに返済総額に違いが出るため、バイクローンを利用するときは、金利を比較することが大切です。

なお販売店によっては、所定のバイクを購入した場合、期間限定でローン金利を下げるキャンペーンを実施していることがあります。

借入条件で選ぶ

バイクローンは申し込み時の年齢や、年収など要件が設けられています。そのため、収入がない学生や専業主婦(夫)などは利用が難しいでしょう。

また年収が高くても、給料のように安定した収入でなければ利用できないこともあります。利用したいバイクローンが自身の条件に合っているか、事前に確認しておきましょう。

おすすめは銀行系だが審査は厳しい

金利優先で選ぶなら、銀行のバイクローンがおすすめです。ただし銀行のバイクローンは、金利が低い分、審査が厳しい傾向があります。銀行のバイクローンは安定した収入がある、あるいは信用情報に問題がない人におすすめです。

ディーラーローンや信販系ローンは審査が早いものの、金利が高めです。また、購入するバイクを担保としてお金を借りるため、所有権が販売店名義となります。所有権が販売店名義になっていても、乗る分には特に不都合なことはありません。ただし、売却をするときに残債を返済したうえで、所有権解除の手続きが必要です。

ちなみに銀行ローンは、金融機関からお金を借りたお金でバイクを購入する仕組みなので、購入当初から購入者自身の名義となります。

借りられるローンがまとめて届く。借入可能額を無料診断!

おすすめの低金利バイクローン

おすすめのバイクローンは、以下の通りです。

- 横浜銀行マイカーローン

- 三菱UFJ銀行ネットdeマイカーローン

- りそなマイカーローン

- ジャパンダ・ネットバイクローン

- 関西みらいマイカーローン

なお、商品の中には「マイカーローン」という名称のものもありますが、バイクの購入にも利用できます。

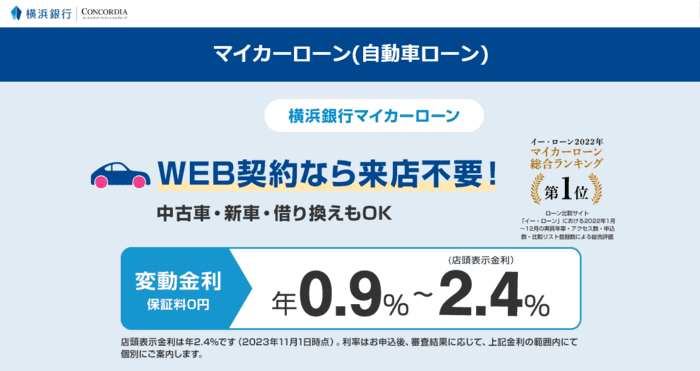

横浜銀行マイカーローン

新車だけでなく中古車の購入のほか、車検や修理、カスタマイズ費用などさまざまな用途に利用できるローンです。すでに利用しているディーラーローンなどの借り換えにも利用できます。

申し込みから融資までWebで完結し、来店の必要がありません。Web申し込みなら、最短即日で審査が終わる可能性もあります。

三菱UFJ銀行ネットdeマイカーローン

新車・中古車を購入する際に利用できるローンです。一般のマイカーローンのほかに、3年間は元金の返済を据え置き、利息のみを返済する据置タイプの2種類が選べます。

Web申し込みなら最短即日で審査結果がわかります。

また繰上げ返済の手数料が無料のため、お金に余裕がある時期に返済することで効率的に残高を減らすことができます。三菱UFJ銀行の住宅ローンを利用している人は、特別金利(年1.3~2.25%)が利用できる場合があります。

りそなマイカーローン

バイク本体の購入費用のほか、車検、自動車免許取得資金、カスタムなどのオプション費用、借り換えなどさまざまな用途に利用できるローンです。

りそな銀行の住宅ローンを利用している人は、年0.90%か1.90%の低金利で利用できる可能性があります。またEV、FCV購入者は、通常金利より年0.30%優遇されます。

ジャパンダ・ネットバイクローン

新車・中古車の購入時に利用できるバイクローンです。注文書に記載があるオプションや諸費用の分も融資が受けられます。

審査に申し込めば、最短即日で回答があり、早ければ1週間程度で振り込まれます。申し込み者が希望した口座に振り込まれるため、新規で口座開設をする必要がありません。

申し込みから借入までWebで完結し、スマートフォンからの申し込みも可能です。

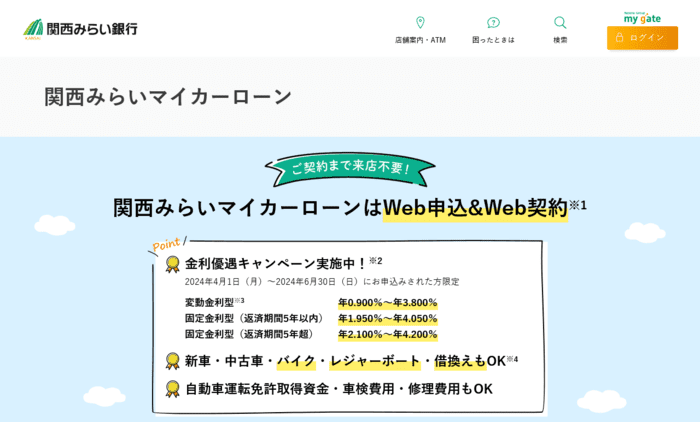

関西みらいマイカーローン

新車や中古車、カスタムなどのオプション費用、借り換えなどの用途に利用可能です。変動金利と固定金利が選べるため、金利上昇で毎月の返済額が増えるのは避けたいという人は、固定金利を検討するとよいでしょう。

関西みらい銀行の住宅ローンを利用している人は、店頭表示金利から0.5%優遇されます。がんで所定の状態になった場合、残債がゼロになる「がん保障付きプラン」も用意しています。

借りられるローンがまとめて届く。借入可能額を無料診断!

バイクローンを探すのにおすすめサービス

申し込んだバイクローンに審査に落ちてしまった場合、新たに別の銀行やディーラーなどでローンを申し込みし直さなければなりません。

また、短期間に複数のローン申し込みをすると、審査に通りにくくなる可能性があります。

このように複数社のローンの審査を申し込むと、手間もかかるうえ、信用情報に大きな悪影響を与えるリスクが考えられます。そこで、おすすめなのがクラウドローンの利用です。

クラウドローンとは、基本情報や希望を一度登録しておけば、利用可能と思われる金融機関から、条件に合ったプランの提案が受けられるサービスです。

利用者は提案された中から、自分に合ったプランを選ぶだけです。複数の金融機関に申し込んだり、何度も審査に落ちて信用情報に大きく傷がついてしまったりするリスクを避けられます。

ローンの返済シミュレーション

バイクローンを利用する際の、毎月の返済額や返済総額のシミュレーションを見ていきましょう。借入額と金利が同じ場合、借入期間が長いほど毎月の返済額が抑えられますが、返済総額が増える点にも注目してください。

30万円を3年で返済する場合

30万円を3年で返済する場合のシミュレーションは以下の通りです。

50万円を3年で返済する場合

50万円を3年で返済する場合のシミュレーションは以下の通りです。

50万円を5年で返済する場合

50万円を5年で返済する場合のシミュレーションは以下の通りです。

100万円を5年で返済する場合

100万円を5年で返済する場合のシミュレーションは以下の通りです。

100万円を7年で返済する場合

100万円を7年で返済する場合のシミュレーションは以下の通りです。

借りられるローンがまとめて届く。借入可能額を無料診断!

バイクローン申し込みの流れ

バイクローンを申し込むときは、一般的に以下の流れで進めていきます。

- バイクを選ぶ

- バイクローンを申し込む

- 審査

- 契約

- 納車

- 返済開始

- 完済後に名義変更(銀行以外の場合)

銀行ローンは購入当初からバイクの名義が購入者になります。しかしディーラーローンや信販系ローンは、購入したバイクを担保としてお金を借りるため、バイクローンを完済するまで名義人は販売店です。

申し込みに必要な書類

スムーズにバイクローンを利用するために、必要書類も確認しておきましょう。

バイクローン申請に必要な書類

- 本人確認書類

- 使い道を確認できる書類(見積書、注文書など)

- 収入証明書(借入金額が一定額を超える場合)

本人確認書類となるもの

- 運転免許証(表・裏)

- パスポート(顔写真付きページと所持人記入欄)

- 在留カード(表・裏)

- 住民基本台帳カード(顔写真付き 表・裏)

- マイナンバーカード(表面のみ)

収入証明書となるもの

- 源泉徴収票

- 住民税決定通知書

- 確定申告書第1表、第2表

- 納税証明書

ここで紹介するのは一例です。必要書類は金融機関によって異なるため、利用の際は確認してください。

バイクローンを利用するときの注意点

バイクローンを利用するときに注意するべきことを紹介します。

- 利用するローンを事前に決める

- バイクローンの返済方法

- 学生でも申し込みができる

利用するローンを事前に決める

バイクの販売店は、一般的にどこかのローン会社と提携をしています。ローンを組んでバイクを購入する場合、何も言わなければ販売店と提携している会社のローンを利用することになります。

銀行のバイクローンなど、金利の低いローンを利用したい場合は、利用方法などを事前に確認しておくようにしましょう。

バイクローンの返済方法

ローンを組んでいる金融機関によって異なりますが、主な返済方法は以下の4つです。

- 元利均等毎月返済:毎月一定の返済額を支払う方法

- ボーナス一括:夏と冬のボーナス時、年2回に分けて返済する方法

- ボーナス払い:ボーナス月に支払い額を増額して、他の支払い月の返済額を減らす方法

- スキップ払い:最大6ヵ月先まで支払い月を先延ばしにして返済する方法

バイクローンの返済方法は、「元利均等毎月返済」が一般的です。ボーナス払いと併用して返済するケースが多いようです。ローンを組む際に、どのような返済方法になるのかを確認しましょう。

学生でも申し込みができる

学生でもバイクローンに申し込むことはできます。ただし、未成年の場合は親権者の同意が必要になります。成人年齢が18歳ですが、ほとんどのバイクローンやディーラーローンは、申し込み可能年齢が20歳以上です。また、学生は安定した収入がないことが多いため、一般的に連帯保証人を求められます。

学生でもディーラーローンやバイク店提携の信販系ローンであれば、審査に通る可能性がありますが、学生ローンなどの学生向けのフリーローンを検討してもよいでしょう。

借りられるローンがまとめて届く。借入可能額を無料診断!

まとめ

バイクローンは銀行やディーラー、販売店で扱っていますが、金利や条件面で違いがあります。

金利がわずかに異なるだけでも、毎月の返済額や返済総額が大きく異なる可能性があります。バイクローンを選ぶときは、金利や借入条件を確認して自分に合ったものを選びましょう。

借入額と金利が同じ場合、借入期間が長いほど毎月の返済額は安くなりますが、返済総額が増えるため注意が必要です。